てんかん薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Epilepsy Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851117

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

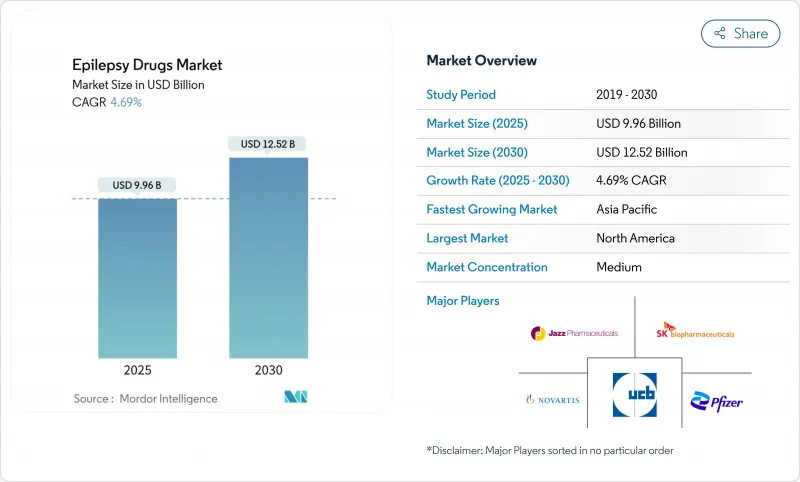

てんかん薬市場の2025年の市場規模は99億6,000万米ドルで、2030年には125億2,000万米ドルに達し、CAGR 4.69%で拡大すると予測されています。

この成長は、第3世代てんかん薬の上市成功、遺伝子精密解析ツールの急速な普及、服薬アドヒアランスを向上させる遠隔神経学サービスの成長を反映しています。局所てんかんや薬剤耐性てんかんに対して医師がより安全な薬剤を求めているため、需要は増加の一途をたどっているが、特許切れや定期的な原薬不足による価格圧力が、売上高の勢いを弱めています。北米は償還範囲が広いためリーダーシップを維持しているが、アジア太平洋地域は中国とインドがてんかん啓発キャンペーンに投資し、先進的な治療薬へのアクセスを拡大しているため、最も強い軌道を示しています。ニッチなイノベーターが希少疾患やデジタルヘルスエコシステムでシェアを獲得しているため、競合の激しさが増しています。

世界のてんかん薬市場の動向と洞察

安全性プロファイルを改善した第3世代てんかん薬の承認急増

世界の規制当局は、セノバメート、ブリバラセタム、カンナビジオール、ジアゼパム経鼻剤など、従来の薬剤よりも高い発作抑制率と少ない副作用を示す次世代薬剤を次々と承認しています。SK Biopharmaceuticals社は、2025年第1四半期のXcopriの売上高が前年同期比46.6%増の1億240万米ドルに急増したと報告しました。2025年の米国神経学会で発表された実際のデータでは、セノバメートで治療された成人の焦点発作の発作中央値が84%減少した一方、イスラエルの観察研究では、同じ分子を使用した薬物抵抗性患者の発作自由度が27.5%でした。FDAは2025年4月、ジアゼパム点鼻薬を2~5歳の小児にも拡大することを決定し、レスキューの選択肢が広がりました。これらの進歩を総合すると、長期的な転帰の改善への期待が高まり、治療抵抗性の症例を新しいレジメンに移行させる臨床医に拍車がかかります。

精密遺伝学とAIによる脳波診断が薬剤選択と治療成功率を向上させる

人工知能アルゴリズムが数百万件の臨床記録を解析し、典型的な診断の数年前に単発性てんかんのフラグを立てることで、より早期かつ適切な治療が可能になりました。フィラデルフィア小児病院は、3万2,000人の患者から得られた8,900万件のアノテーションをスクリーニングし、遺伝性てんかんを3.6年早く発見するモデルを検証しました。全エクソームシーケンスによる診断的ヒット率は14%で、そのうちの59%が精密治療と一致するが、実際の導入は償還やアクセス上の理由からまだ32%と遅れています。保険償還の範囲が拡大し、AIが規制当局のお墨付きを得るにつれて、臨床医は遺伝子型に関する知見と第3世代の薬剤を組み合わせ、てんかん薬市場全体で個別化治療の道筋を強化することが期待されます。

特許失効によりレガシーブロックバスターAEDブランドのマージンが低下

UCBのヴィンパットをはじめとする長年の有力製品が、独占的保護の失効に伴い急な価格下落に直面しています。連邦取引委員会は、ジェネリック医薬品の参入を阻止したり遅らせたりする業界の手口を精査し、節約分が患者に届くよう主張しています。特許失効後1年以内に薬価が70%以上下落する可能性もあるが、特許がまだ有効な革新的な薬剤を試すよう処方医を促し、豊富な後期パイプラインを維持する企業へと薬価がシフトしています。

セグメント分析

第3世代化合物は、優れた安全性とデュアルメカニズム作用により、2024年のてんかん薬市場で39.64%のシェアを占めました。セノバメートの第3相データでは、さまざまな用量で12ヵ月間の発作フリー率が25.8%でした。このような進展により、このセグメントは2030年までリードを広げる一方、第2世代薬剤は実社会での幅広い慣れと良好な副作用プロファイルを背景にCAGR 6.32%で成長すると予測されます。

今後、第3世代薬剤と精密診断の相乗効果により、難治性患者の治療転換が加速し、イノベーターの収益源となる可能性が高いです。とはいえ、資源が限られた環境では、よく知られた薬物動態と低コストの第一世代の定番薬が依然として基軸であり、てんかん薬市場には多層的な状況が維持されています。

2024年のてんかん薬市場規模に占める局所発作の割合は61.34%であり、世界的に部分発作の有病率が高いことを反映しています。第一選択薬にはラモトリギンやレベチラセタムが含まれ、カルバマゼピンはコストに敏感な地域で広く受け入れられています。

未分類/複合型発作セグメントは予測期間中に5.98%の成長率を記録すると予測されています。ゲノム調査により、局所てんかんと全般てんかんのアーキテクチャが異なることが明らかになり、パイプライン開発者に新たなターゲットを提供しています。精密スクリーニングが日常的に行われるようになると、臨床医は焦点性てんかんのサブグループ内でも治療を微調整できるようになり、てんかん薬市場全体における販売量の増加や服薬アドヒアランスの向上が期待されます。

地域分析

北米は、包括的な保険適用、専門医の密度、第3世代製品の急速な普及により、2024年のてんかん薬市場で40.02%のシェアを占めました。2025年第1四半期に46.6%の売上を記録したXcopriは、同地域の差別化治療に対する意欲を裏付けています。規制の柔軟性は、アドヒアランスを向上させる遠隔医療処方更新プログラムをサポートするが、コスト抑制政策が価格下落圧力を生み、2030年までのCAGRは3.96%にとどまる。

アジア太平洋地域は、政府が公衆衛生予算を拡大し、診断インフラを拡充しているため、CAGR最速の5.98%を示しています。大きな進展にもかかわらず、中国の治療格差は依然として続いており、ブランド品と品質保証されたジェネリック医薬品に潜在的なビジネスチャンスがあることが浮き彫りになっています。日本ではカンナビジオール製剤の後期臨床試験が、インドでは現地製造に向けた取り組みが、この地域の製品ラインアップを多様化し、てんかん薬市場の成長を加速させています。

欧州は技術革新と厳格なコスト管理のバランスをとり、CAGRは4.35%と安定しています。SK BiopharmaceuticalsはAngelini社を通じて欧州23カ国でセノバメートを販売しており、難治性症例への浸透を図っています。南米と中東・アフリカは、規模は小さいもの、遠隔医療パイロットと資源が限られた環境に合わせた実用的な診断ガイドラインを進めています。これらの取り組みにより、認知度の向上、スティグマの軽減、新興国でのてんかん薬市場の拡大が期待されます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 安全性プロファイルを改善した第三世代抗けいれん薬の承認急増

- プレシジョン・ジェネティクスとAIによる脳波診断が薬剤選択と治療成功率を向上させる

- 遠隔神経学プラットフォームの急速な普及により、処方箋の補充頻度と長期服薬アドヒアランスが向上

- 希少疾病用医薬品の優遇措置が希少てんかん脳症の治療を促進

- 薬剤耐性てんかん患者の増加により、併用療法やアドオン療法の需要が高まる

- カンナビノイドと神経ステロイドベースのパイプラインへの投資の増加

- 市場抑制要因

- 特許切れにより、従来のブロックバスターAEDブランドの利益率が低下

- カルバマゼピンやレベチラセタムなどの中心的な分子で原薬不足が頻発し、供給の継続性が阻害されています。

- 厳しい支払者管理と段階的治療の義務化により、高価格の新規ASMの導入が制限される

- 複雑な滴定と安全性監視がカンナビジオールと特殊製剤の採用を制限する

- サプライチェーン分析

- パイプライン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/ 消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤世代別

- 第一世代てんかん薬

- 第二世代てんかん薬

- 第三世代てんかん薬

- 発作タイプ別

- 局所(部分)発作

- 全般発作

- 未分類/複合発作

- 患者タイプ別

- 成人

- 小児

- 投与経路別

- 経口

- 静脈注射

- 鼻腔/バッカル

- 皮下

- 流通チャネル別

- 病院薬局

- 小売薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Bausch Health Companies Inc.

- Cipla Ltd.

- Dr. Reddy's Laboratories

- Eisai Co. Ltd

- GlaxoSmithKline PLC

- H. Lundbeck A/S

- Jazz Pharmaceuticals PLC

- Johnson & Johnson(Janssen)

- Marinus Pharmaceuticals Inc.

- Novartis AG

- Ovid Therapeutics Inc.

- Pfizer Inc.

- Sanofi SA

- SK Biopharmaceuticals Co. Ltd.

- Sun Pharmaceutical Industries Limited

- Sunovion Pharmaceuticals Inc.

- Supernus Pharmaceuticals Inc.

- Teva Pharmaceutical Industries Ltd.

- UCB SA

- Zydus Lifesciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日