サービスとしてのコンテナ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Container As A Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851098

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

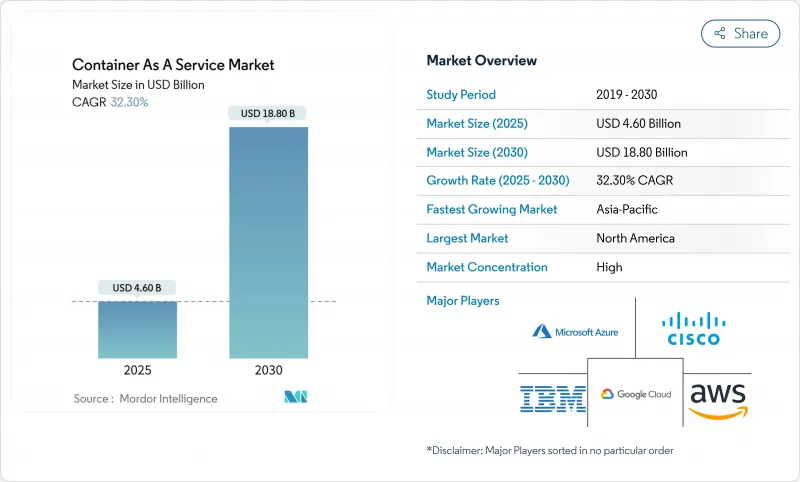

Container-as-a-Serviceの市場規模は2025年に46億米ドル、2030年にはCAGR 32.3%で拡大し、188億米ドルに達すると予測されています。

クラウドネイティブな俊敏性、マルチクラウド戦略の台頭、きめ細かなリソース割り当てに対する強い需要が、企業のインフラに関する意思決定を再構築しています。アジア太平洋と欧州では、ソフトウェア部品表(SBOM)の義務化とともに、主権クラウド指令が出され、従来のリフト&シフト移行にとどまらない採用が広がっています。クラウドの導入は依然として売上の78%を占めているが、規制産業がハイブリッドモデルを採用するにつれて、オンプレミスの導入がCAGR34%で加速しています。54%のシェアを占めるマネージド・サービスは、かつては社内で処理されていたセキュリティ・スキャンやコンプライアンスの自動化業務を担っています。中小企業は現在、最も急速に成長している顧客グループであり、これは使用量に応じた課金と低い参入コストの魅力を反映しています。製造業は、インダストリー4.0イニシアチブをサポートするAI対応エッジ・ワークロードを運用するために、軽量オーケストレーションを活用する主要な成長業種です。

世界のサービスとしてのコンテナ市場の動向と洞察

クラウドにとらわれないKubernetesプラットフォームがロックインを回避

ベンダー依存を回避し、有利な価格交渉を行うために、クラウドにとらわれないオーケストレーションの導入が進んでいます。プロバイダー間で同一のクラスタを実行するプラットフォームは、ワークロードのポータビリティを簡素化し、ステートフルなマイクロサービスのテストにおいてマイグレーションのダウンタイムを77%削減します。HPEなどのベンダーは、仮想マシンとコンテナを1つのコントロールプレーンに統合し、ハイブリッド戦略を強化しています。

従量課金の透明性が中小企業の導入を拡大

コンシューマ価格により、中小企業の設備投資の障壁がなくなります。AWS FargateとEKSのコスト可視化ツールは、中小企業が専門のDevOpsチームなしで本番クラスタをデプロイするのに役立っています。自動化されたライツサイジングとスポットインスタンス利用は、変動するトラフィックと費用をさらに整合させ、中小企業向けに記録された36.7%のCAGRを支えています。

認定K8sオペレータの不足

人材不足は導入を遅らせ、運用リスクを高めます。新興市場の企業は、コストのかかるコンサルタントに頼ることが多く、プロジェクトのスケジュールが長期化しています。トレーニングパイプラインは、サービスメッシュ、GitOps、エッジクラスタースキルに対する需要に追いついていないです。

セグメント分析

クラウドが圧倒的なシェアを維持しているにもかかわらず、オンプレミスクラスターはCAGR 34%で成長すると予測されます。これは、コンプライアンスのニーズ、ローカル処理のレイテンシの優位性、すべてのワークロードを再配置するのではなく既存のハードウェアを最新化したいという要望を反映しています。HPE GreenLakeは、パブリッククラウドの経済性を反映した消費ベースのプライベートクラウド価格を提供しており、サプライヤーがハイブリッド需要にどのように適応しているかを示しています。

企業は通常、開発ワークロードやバーストワークロードをクラウドで実行する一方で、レイテンシーに敏感なアプリケーションや規制対象のアプリケーションはオンサイトで保持します。Container-as-a-Service市場は、統合されたコントロールプレーンによってシームレスなワークロード移行をサポートしており、チームはパフォーマンスやソブリン要件に応じてコンテナを移行できます。ハイブリッドの成熟度が高まるにつれて、クラウドを最優先するデフォルトのスタンスではなく、コストやコンプライアンスに関する測定可能な変数によって配置が決定されるようになります。

マネージド・オファリングのシェアは54%で、CAGR34.5%で拡大しています。プロバイダーは、AI主導のリソースチューニングと自動パッチ適用を統合し、社内のヘッドカウントの必要性を減らしながらアップタイムを確保しています。T-Mobileは通信事業者のクラウド機能にマネージドRed Hat OpenShiftスタックを採用し、ミッションクリティカルな5Gワークロードに対するアプローチを検証しました。

プロフェッショナル・サービスは、移行や複雑な統合に不可欠であることに変わりはないが、収益は一時的なものです。時間の経過とともに、定期的なマネージド契約はプロジェクト業務を上回るようになります。Container-as-a-Service市場はこのシフトを反映しており、新機能(BBOM自動化、サプライチェーンセキュリティ、FinOpsダッシュボード)が測定可能な成果をもたらすサブスクリプション層にバンドルされています。

Containers As A Service市場レポートは、業界をデプロイメント別(オンプレミス、クラウド)、サービスタイプ別(プロフェッショナルサービス、マネージドサービス)、企業規模別(中小企業、大企業)、エンドユーザーアプリケーション別(BFSI、小売、IT・通信、製造、その他エンドユーザーアプリケーション)、地域別に分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、確立されたハイパースケールエコシステムと積極的な企業近代化の恩恵を受け、2024年の売上高の38.5%を獲得。主要プロバイダーは2025年に2桁のクラウド収益成長を記録し、地域の優位性を強化。しかし、Kubernetes運用のスキル不足が足かせとなり、マネージドサービスへの需要が高まっています。

アジア太平洋地域のCAGRは39.4%と世界最速で成長すると予測されており、これは主権クラウドのルールと国家資金によるAIインフラが理由です。インドでは、官民のAIクラスター用に1万個のGPUが割り当てられるなど、計算能力に13億米ドルが割り当てられました。Alibaba Cloud、Tencent Cloud、Huawei Cloudが主導する中国のエコシステムは、ハイブリッド・クラウドの導入を拡大しており、Huawei Cloud Stackはアジア太平洋の新興市場で106%の収益成長を報告しています。

2025年9月に施行されるEUデータ法では、クラウドのポータビリティが義務付けられ、2027年までに切り替え手数料が撤廃されます。純粋にクラウドにとらわれないアーキテクチャを持つプロバイダーは有利な立場にあると思われるが、一方で主権条項は地域のCaaSプラットフォームに拍車をかける可能性が高いです。ドイツ、フランス、英国が採用をリードしているが、認証スキームが落ち着くまで、規制の複雑さが購入サイクルを遅らせる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドにとらわれないKubernetesプラットフォームがロックインを回避

- ペイ・パー・ユースの透明性が中小企業の採用を拡大

- DevSecOps SBOMの義務化がマネージドCaaSを加速させる

- AI/ML GPU対応クラスタが急増

- 5GエッジマイクロDCの展開には軽量CaaSが必要

- ソブリン・クラウド義務化が国内CaaSに拍車をかける

- 市場抑制要因

- K8s認定オペレーターの不足

- カーネルレベルのエスケープとeBPF攻撃ベクトル

- 予測不可能なクラウド利用料

- 細分化された観測可能性ライセンスコスト

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバルの激しさ

- 投資分析

第5章 市場規模と成長予測

- 展開別

- クラウド

- オンプレミス

- サービスタイプ別

- マネージド・サービス

- プロフェッショナル・サービス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー用途別

- BFSI

- 小売り

- IT・通信

- 製造業

- ヘルスケア

- 政府機関

- その他(メディア、ゲーム、EdTech)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft Azure

- Google Cloud(GKE)

- IBM Corp(Red Hat OpenShift)

- Alibaba Cloud

- VMware Tanzu

- Cisco Systems

- SUSE Rancher

- Oracle Container Engine

- Hewlett Packard Enterprise(Ezmeral)

- Mirantis

- D2iQ

- Platform9 Systems

- Akamai(Linode)

- DigitalOcean

- Rackspace Technology

- Nutanix

- Canonical

- HashiCorp

- Huawei Cloud

- Tencent Cloud

- OVHCloud

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日