5Gエンタープライズ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

5G Enterprise - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851095

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

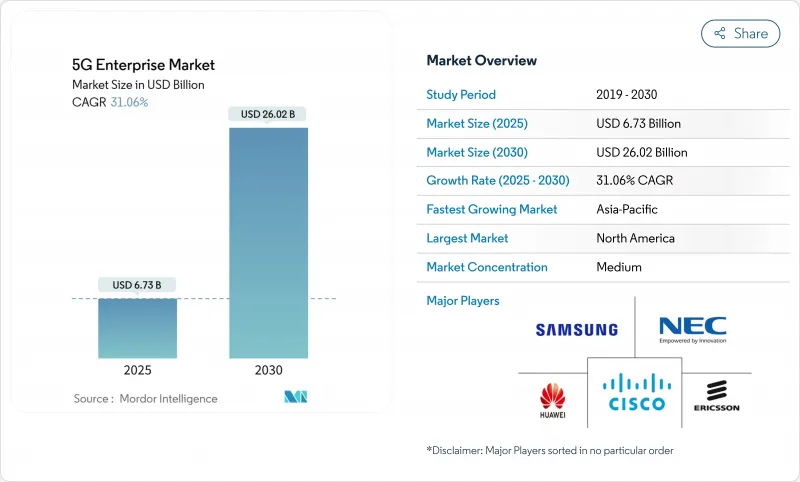

5Gエンタープライズ市場規模は2025年に67億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは31.06%で、2030年には260億2,000万米ドルに達すると予測されます。

この拡大は、企業が5Gを自動化、分析、没入型アプリケーションのデジタルバックボーンとして扱っていることに起因します。すでに47のモバイル通信事業者が提供しているスタンドアロン5Gへの関心が高く、ネットワークスライシングや超高信頼性低遅延通信などの機能の採用が加速しています。プライベート・デプロイメントとエッジ・アーキテクチャはパフォーマンスのボトルネックを取り除き、免許不要の共有周波数帯アクセスは参入障壁を低くしています。また、衛星通信と5Gのパートナーシップは現在43カ国に広がっており、カバレッジ・フットプリントが拡大しています。とはいえ、多額の資本支出、ブラウンフィールドでの統合の複雑さ、分野を横断する5G/OT人材の顕著な不足が、短期的な普及を抑制しています。

世界の5Gエンタープライズ市場動向と洞察

免許不要/共有周波数帯の解放が企業アクセスを変える

規制当局がミッドバンド周波数を開放したことで、かつて周波数利用料を敬遠していた企業もプライベート5Gを実現できるようになりました。米国では、市民バンド無線サービスがすでに25万台以上の産業用デバイスのアクティベーションをサポートしており、欧州の3.8~4.2GHz帯でも同様の枠組みを後押ししています。シーメンスは、ハーモナイゼーションの進展に伴い、2025年中に配備がパイロットから規模拡大に移行すると予測しています。柔軟性が高まることで、工場、物流ハブ、エネルギー拠点がカバー範囲をカスタマイズできるようになり、稼働時間とセキュリティが向上します。周波数帯の共有は、無線機、エッジコア、管理ツールをターンキーキットとしてパッケージ化するネットワーク・イン・ア・ボックス・ベンダーのエコシステムの成長も促します。その累積効果は、5Gエンタープライズ市場に参入する見込み客の漏斗を広げ、サプライヤーの収益までの時間を短縮することです。

エッジ・コンピューティングとネットワーク・スライシングが企業アーキテクチャを再定義

企業はネットワークをリファクタリングし、遅延に敏感なワークロードが接続された資産の数メートル以内に位置するようにしています。T-Mobileなどの通信事業者は、救急隊員向けの優先スライスを通じてこのコンセプトを説明しています。現在、47のオペレーターグループがスライスのコンフィギュレーションを開発者に公開するAPIを標準化しており、オーケストレーションの労力を削減しています。専用スライスとオンプレミスのコンピュートノードを組み合わせることで、メーカーは意思決定ループを1ミリ秒以下に短縮し、同期ロボット工学や画像検査を可能にします。Wray Castleの調査によると、ネットワークスライシングによって周波数帯域全体の利用率が40%向上するといいます。このような効果は直接OpExの節約につながり、5Gエンタープライズ市場におけるプライベートエッジアーキテクチャの価値提案を強化します。

高いCAPEXと統合の複雑さが普及を遅らせる

スタンドアロン5Gコア、マルチバンド無線、産業用ゲートウェイは、中規模のブラウンフィールド展開を数百万米ドルの領域に押し上げる可能性があります。2024年のKyndrylの調査によると、レガシーSCADAやMESレイヤーの移行経路を設計するまで、多くの企業がプロジェクトを延期しています。Open RANは、Open RAN Integration Playbookで指摘されているように、ベンダーの多様性を約束しながらも、新たな相互運用性テストを導入しています。Network-as-a-Serviceモデルは、設備投資からOpExに支出をシフトすることによってキャッシュフローのピークを平準化するために出現しているが、サービスレベルのコミットメントに関する明確性はまだ様々です。このような財務的・技術的な惰性は、マージンが非常に薄いセグメントの初期成長を削いでいます。

セグメント分析

5G無線アクセス・ネットワーク・セグメントは、エンドポイント間の接続に不可欠な役割を反映し、2024年に36.00%という最大の収益を生み出しました。この基礎的な投資により、通信事業者とインテグレーターはカバレッジ義務を収益化する上で先手を打つことができました。決定論的なパフォーマンスを求める企業ニーズの高まりにより、クラウドネイティブな5Gコアへの注目が高まっており、CAGRは32.69%に達する見込みです。コアソリューションの5Gエンタープライズ市場規模は、スタンドアロン配備がトライアルを超え、急拡大すると予測されます。ネットワーク機能の仮想化により、企業はローコード・ポリシーエンジン、コンバージド・チャージング、AI主導のアシュアランスを追加できるようになり、サイトあたりのARPUが上昇します。

トランスポートとバックホールは、絶対的な規模は小さいもの、急速に進化しています。エリクソンとジュニパー、ECIテレコムなどの提携は、セルサイトとデータセンター間の大容量パケット伝送に対する需要を裏付けています。Eバンドと新興のWバンドリンクは、マルチギガビットのスループットを解き放ち、密集した工業団地でのファイバーを補完します。これらの技術革新により、かつてリモートビジョン解析の妨げとなっていたボトルネックが解消されます。その結果、コア・セグメントとトランスポート・セグメントは緊密に結合するようになり、市場セグメンテーション・シェアは拡大した。

2024年の売上高の38.30%はプライベート導入が占め、オンプレミス制御の選好が強まっています。CAGRは36.2%で、プライベート展開の5Gエンタープライズ市場規模は、決定論的なQoSを重視する工場、病院、物流ヤードに牽引されて拡大します。2024年のDigitalization Worldの調査では、世界のプライベート5Gの収益は2027年までに60億米ドルになると予測しています。これと対照的なのがパブリック5Gで、カバー範囲の広さが微小遅延のニーズを上回るような使用事例に適しています。

ハイブリッドモデルも目立っています。企業は、非センシティブなトラフィック用にパブリック・スライスを採用する一方で、ロボットやAGV用にキャンパス全体のマイクロコアを確保しています。ニュートラル・ホスト・ソリューションは、会場オーナーがインフラコストを共有することを可能にし、迅速なマルチテナント化を促進します。このアプローチにより、事業者はフルスタックを再展開することなく新たな業種に参入することができ、5Gエンタープライズ市場全体で対応可能な収益源を拡大することができます。

地域分析

北米は、2024年の売上シェア37.80%で最大の地域であり、早期の周波数帯リリースと活発なシステム統合エコシステムに支えられています。米国では、メーカーの76%がプライベート・ネットワークを計画しているが、最近の政策転換により短期的な熱意は11%低下しました。90億米ドル相当の公的資金提供案は、5Gブロードバンドを地方にまで拡大することを目的としており、これにより顧客基盤が拡大します。カナダは、インダストリー4.0のテストベッドに対する強力なインセンティブでこれに続きます。これらのイニシアチブは、北米のカバレッジの野望が成熟しても、リーダーシップを強化するものです。

アジア太平洋は、2030年までのCAGRが33.5%で、最も急速に成長しています。中国の5G+スマート・ファクトリー・プログラムは、スループットと不良削減において定量的な利益を示しています。日本と韓国は長年の産業オートメーション文化を活用し、既存のリーン生産方式に5Gを重ねる。インドの電気通信セクターのスキル・ギャップは240万人を超え、政策立案者は再教育キャンペーンを通じてこれに対処しています。人材不足にもかかわらず、機器価格の低下が中堅企業での採用を後押し。

カバレッジ・ギャップにもかかわらず、欧州の足場は固いです。ドイツでは3.8~4.2GHz帯の免許がオークションにかけられ、業界のパイオニアがキャンパスネットワークの試験運用を開始しました。汎EU調和によりデバイス認証が簡素化されたもの、設備投資総額は7年ぶりに減少して579億ユーロとなりました。オープンRANとエッジクラウドのプロジェクトが新規参入を誘致し、競合の多様化を促進。GSMAは、5Gが2030年までに欧州のGDPに1,600億ユーロ以上寄与すると予想しています。これらの数字は、ばらつきはあるにせよ、着実に進展していることを裏付けています。

中東とアフリカでは、サウジアラビアの新たな周波数帯オークションに牽引されて勢いが増しており、ノキアのベンダー収益は2024年第4四半期に9%増加しました。ラテンアメリカはまだ導入初期段階にあるが、鉱業や農業向けの衛星を利用した5Gカバレッジの恩恵を受けています。全体として、世界的な需要の多様性により、5Gエンタープライズ市場は広範な拡大が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用地向けの免許不要/共有周波数帯の解放

- エッジコンピューティングとネットワークスライシングが超低遅延アプリを可能にする

- スマート製造工場における産業用IoTブーム

- ネットゼロ義務化により、リアルタイムでエネルギー最適化されたプライベート5Gが推進される

- ブラウンフィールドにおける決定論的制御のための5GとTSNの融合

- 5G非地上波ネットワークが企業のシームレスなカバレッジを拡大

- 市場抑制要因

- 高いCAPEXと統合の複雑さ

- 5G/OTエンジニアの人材不足

- 細分化されたデバイス認証エコシステム

- ローカルスペクトラム規制が多国間展開を妨げる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- MECと5G技術標準分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 通信インフラタイプ別

- 5G無線アクセス・ネットワーク(RAN)

- 5Gコアネットワーク

- トランスポート/バックホール・ネットワーク

- 展開モデル別

- 民間5Gネットワーク

- 公共5Gネットワーク

- ハイブリッド/共有ネットワーク

- スペクトラムライセンスタイプ別

- ライセンススペクトラム

- 免許不要/共有(CBRS、LAAなど)

- 混合ライセンス

- 業界別

- IT・通信

- BFSI

- 製造業- ディスクリート

- 製造- プロセス

- 小売とeコマース

- ヘルスケア

- エネルギー・公益事業

- 輸送と物流

- その他業界別

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems

- Ericsson

- Huawei Technologies

- Nokia

- NEC Corporation

- Samsung Electronics

- ZTE Corporation

- Qualcomm

- Intel Corporation

- Hewlett Packard Enterprise(Aruba)

- Dell Technologies

- Juniper Networks

- Mavenir

- Rakuten Symphony

- CommScope

- ATandT

- Verizon Communications

- Deutsche Telekom AG

- Siemens AG

- Fujitsu

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日