|

市場調査レポート

商品コード

1851087

カプノグラフィ装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Capnography Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| カプノグラフィ装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

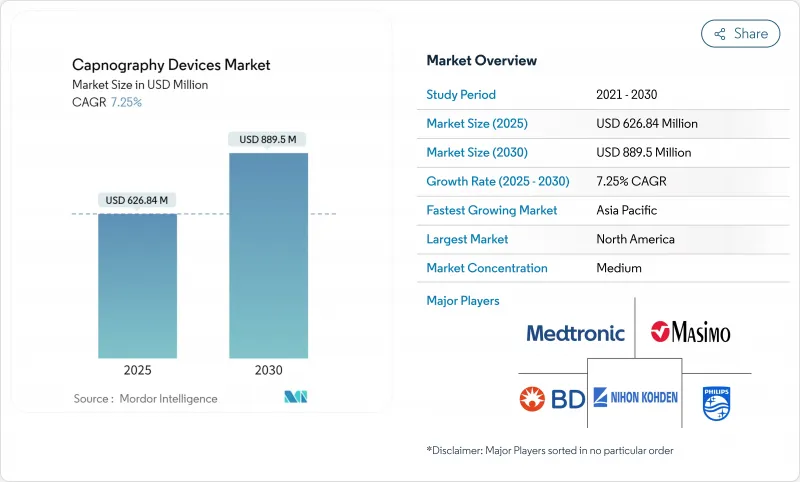

カプノグラフィ市場規模は、2025年に6億2,684万米ドルに達し、2030年には8億8,950万米ドルに達する勢いです。

呼吸障害に対する最前線の安全装置としてカプノグラフィが認知されつつあり、敗血症の早期発見における役割も拡大していることから、急性期、外来、在宅医療のあらゆる場面で需要が堅調に推移しています。特に外来患者センターでは、継続的なCO2モニタリングが患者の安全にとって不可欠であると考えられています。技術革新は加速しており、AIを活用した波形解析、超低流量で動作するマイクロストリームセンサー、遠隔患者モニタリングハブとシームレスに統合するワイヤレスフォームファクターなどが牽引しています。カプノグラフィ市場はまた、中等度の鎮静、消化器内視鏡検査、オピオイドベースの疼痛管理においてCO2モニタリングを必須とする専門学会の推奨が広がり、病院が既存のモニターにカプノグラフィモジュールを後付けするようになったことも追い風となっています。サプライチェーンの圧力と技術者不足が設置スケジュールに重くのしかかっているもの、根本的な需要促進要因に変化はなく、中期的な見通しは底堅いです。

世界のカプノグラフィ装置市場の動向と洞察

世界的な手術件数の増加

外来手術センターは2024年に330万人のメディケア受給者を治療し、信頼性の高い呼吸モニタリングが不可欠な外来治療へのシステムシフトを明確に示しています。回復プロトコルが強化され、ますます複雑化する低侵襲手技では、酸素飽和度が低下する前に低換気をキャッチするためのリアルタイムのCO2測定が求められます。手術室以外での中等度の鎮静を採用する専門医が増えるにつれ、カプノグラフィ市場の採用は消化器内科医、循環器内科医、疼痛管理チームの間で広がっています。現在では、ポータブル、バッテリー駆動、Wi-Fi対応のモニターが優先的に購入され、手術前から退院ベイまでシームレスに使用できるようになっています。バリュー契約のもとでディスポーザブルをバンドルするベンダーは、価格に敏感な外来環境において、処置ごとのコストを下げることで支持を集めています。

呼吸器疾患の有病率の増加

COPDやウイルス感染後の合併症のような慢性呼吸器疾患は増加の一途をたどっており、ヘルスケアプロバイダーは早期悪化検出のために連続的なCO2モニタリングを採用するよう求められています。カプノグラフィは、パルスオキシメトリ単独よりも高い感度で低換気状態を特定できることが実証されており、呼吸器病棟では両方のモダリティを組み合わせたプロトコルが推進されています。睡眠検査室では、閉塞性睡眠時無呼吸症候群の迅速な診断と治療開始を支援するため、在宅検査用の携帯型カプノグラフの導入が進んでいます。公衆衛生機関は、夜間低換気の未検出に関連した再入院率の上昇を警告しており、保険会社は慢性期医療費にカプノグラフィーの使用を含めるよう促しています。このような力学が、入院患者や在宅環境におけるカプノグラフィ市場の持続的な拡大を促しています。

熟練した呼吸・麻酔技術者の不足

呼吸療法士と麻酔技師の欠員率は2024年に12%を超え、過去最高を記録したため、新しい機器の導入が遅れています。十分な専門知識を持たない施設は、複雑な波形異常の解釈に苦慮し、高度な機能を十分に活用できず、臨床的な価値提案を弱めています。ベンダーは、自動解釈ソフトウェアやインタラクティブなチュートリアルで対応し、学習曲線を短縮しているが、オンボーディングは依然として調達サイクルを延ばしています。アカデミック・プログラムは入学者数を増やしているが、教員不足に直面しており、労働力不足が中期的に続くことを示しています。その結果、一部の病院は人員配置が安定するまでカプノグラフィのアップグレードを延期し、目先のカプノグラフィ市場の勢いを弱めています。

セグメント分析

カプノグラフィのスタンドアロン・システムの市場規模は、2024年に3億4,980万米ドルを占め、総売上の55.81%に相当します。病院は、クリティカルケアのワークフローをサポートするフルスクリーンディスプレイ、波形ストレージ、高度なアラームオプションを高く評価しています。しかし、ハンドヘルド機器は、軽量でバッテリー駆動のユニットを必要とする救急医療サービス、搬送チーム、歯科診療のおかげで、CAGR 8.15%の急速な伸びを記録しています。多くの地域では、EMSプロトコルが挿管患者の標準バイタルサインとしてカプノグラフィを扱うようになり、救急車隊による大量購入を後押ししています。

可動性への要求も、高解像度分析が必要な場合にハンドヘルド・モジュールをドッキングするハイブリッド・カート搭載ソリューションに拍車をかけています。各メーカーはBluetoothとセルラーモデムを統合し、救急隊員が到着前のトリアージのために救急部門に波形をストリーミングできるようにしています。接続性が拡大するにつれて、ソフトウェア・サブスクリプションが製品収益に占める割合が高まり、ベンダーのインセンティブと機器のアップタイムが一致するようになります。このようなエコシステム・アプローチにより、集中治療環境ではスタンドアロン型コンソールが不可欠である一方で、ポータブル型プラットフォームはカプノグラフィの市場シェアを拡大することができます。

サイドストリームアナライザは、汎用性と既存モニタとの互換性が支持され、2024年には62.35%と最大のキャプノグラフィ市場シェアを維持します。しかし、マイクロストリームユニットはCAGR 8.38%で成長しており、2030年までにその差を縮めると予想されます。その超低サンプリング流量はデッドスペースの影響を最小限に抑え、新生児、肥満患者、潮容積の少ない患者における精度を向上させる。臨床研究では、様々な呼吸パターンにわたって、呼気終末CO2と動脈PaCO2との間に優れた相関性があることが明らかにされており、臨床医の信頼性を高めています。

密閉式ウォータートラップはフィルター交換を減らし、目詰まりによるアラームの疲労を軽減します。消耗品の使用量が少ないため、廃棄物の発生が抑制され、これは病院の持続可能性義務化のもとでますます重要になっている調達基準です。マイクロストリーム・センサが専用コネクタから準標準コネクタに移行するにつれて、価格プレミアムは圧縮され、転換が加速すると予想されます。メインストリーム技術は、サンプリングの遅れを避けるために気道に装着するキュベットを好む手術室では引き続き重要であるが、そのシェアは予測期間中に頭打ちになりそうです。

地域分析

北米は、2024年の売上高の42.81%を占め、地域別で最大の貢献国であり、臨床医の早期採用、幅広い償還、強力なサプライヤーの足跡に支えられました。ISO 13485と510(k)パスウェイの迅速な連携により、製品改良の市場投入までの時間が短縮され、国内ポートフォリオが常に最新の状態に保たれます。ノモライン・テクノロジーをマルチパラメーターモニターに組み込んだ2024年のマシモとフィリップスの統合のような戦略的相互運用性提携は、プロバイダーによりシンプルなアップグレードロードマップを提供します。

欧州は、厳格な安全プロトコルに支えられた着実な買い替え主導の成長を実現します。欧州委員会の2025年サプライチェーン透明化規則は、メーカーにカプノグラフィ・ディスポーザブルの継続性を確認することを義務付け、弾力的な調達枠組みを育成しています。各国の医療システムは、ベッドサイドの混乱を最小限に抑えるため、カプノグラフィ、オキシメトリ、血行動態を統合したモニターを支持しています。一方、デジタルヘルスパイロットのための地域資金は、地方の診療所におけるクラウド接続カプノグラフの採用を加速させています。

アジア太平洋地域は、2030年までのCAGRが9.51%で最も急成長している地域であり、外科手術件数の増加、都市部の病院建設、慢性呼吸器疾患の罹患率の増加が後押ししています。中国とインドでは、ICUベッドの増設を助成する政府のイニシアチブが、間接的にカプノグラフィ市場の需要を喚起しています。国ごとに規制のスケジュールは異なるが、現地製造パートナーシップの推進により輸入関税が引き下げられ、導入が加速しています。オーストラリア、日本、韓国は、AIによる波形解析が早くから注目されているプレミアム技術市場として続いています。中東・アフリカと南米では導入が遅れているが、官民パートナーシップにより最新のクリティカルケアインフラが第3次医療センターに導入され、上昇を見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の手術件数の増加

- 増加する呼吸器疾患

- カプノグラフィ装置における技術の進歩

- 強力な専門家社会からの提言

- 敗血症早期発見のためのAi対応波形分析

- 遠隔患者監視ウェアラブルへのカプノグラフィの統合

- 市場抑制要因

- 熟練呼吸器・麻酔技術者の不足

- カプノグラフィシステムの高い資本コストと使い捨てコスト

- マイクロストリーム・ディスポーザブルに関するISO改正の遅れで入札が遅延

- 超低流量マイクロストリームの精度に関する限られた新生児データ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、2021-2030年)

- 製品別

- ハンドヘルド

- スタンドアローン

- 技術別

- サイドストリーム

- メインストリーム

- マイクロストリーム

- 用途別

- クリティカルケア

- 睡眠研究

- 疼痛管理

- プロシージャルセデーション

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic Plc

- Koninklijke Philips N.V.

- Masimo Corporation

- Dragerwerk AG & Co. KGaA

- Nihon Kohden Corporation

- Becton, Dickinson and Company

- Smiths Medical(Smiths Group)

- Nonin Medical, Inc.

- SunMed

- Infinium Medical, Inc.

- Welch Allyn(Hillrom/Baxter)

- DiMedica

- GE Healthcare

- Zoll Medical Corporation

- Hamilton Medical AG

- Shenzhen Mindray Bio-Medical Electronics

- Teleflex Inc.

- Capnomed

- Qinhuangdao Kapunuomaite Medical

- CapnoMedical(CapnoAcademy)