|

市場調査レポート

商品コード

1851065

航空機用補助動力ユニット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aircraft Auxiliary Power Unit - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空機用補助動力ユニット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

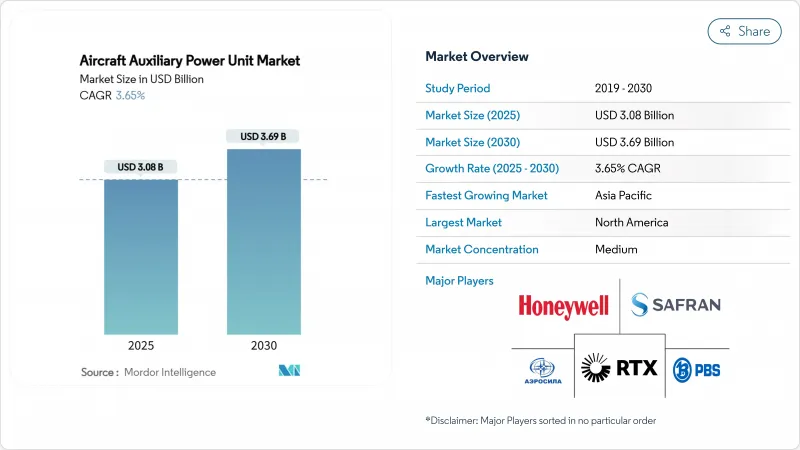

航空機用補助動力ユニット(APU)市場規模は2025年に30億8,000万米ドル、2030年には36億9,000万米ドルに達し、CAGR 3.65%で成長すると予測されています。

緩やかな拡大は、航空会社が電化システムや水素対応システムにシフトする一方で、規制当局が地上排出規制を強化し、機上APUよりもゲートから供給される電力を優先していることに起因します。APUオフ政策を実施する空港は、固定電力による地上電力が利用可能な場合、ランプ排出量を最大50%削減します。民間航空会社は単通路の納入で数量を稼ぎ、軍は回転翼のアップグレードで技術ニーズを加速させ、UAV調達の増加は超小型定格ユニットの需要を拡大します。エアバスが水素APUを検証し、ハネウェルが従来の製品ライン全体で100%持続可能な航空燃料の認証に向けた競争を繰り広げる中、燃料電池のプロトタイプが勢いを増しています。一方、レアアース規制のサプライチェーンへの影響により、欧米のOEMは発電機の再設計と調達先の多様化を余儀なくされます。

世界の航空機用補助動力ユニット市場の動向と洞察

次世代低燃費ナローボディ機の納入増加

中国の民間航空機は、2043年までに2倍の9,740機になると予想されており、単通路の運航に最適化されたAPUへの需要が持続的に高まっています。エア・アラビアのような航空会社は、高効率モードで1~2%の燃料節約を確保するため、A320neo型機に131台のハネウェル131-9Aユニットを選択しました。迅速な始動と最小限の熱負荷を重視したコンパクトなアーキテクチャは、サイクルの高いナローボディのスケジュールに適しています。LEAPエンジンとの相乗効果により、航空会社が従来のCFM56フリートから置き換える際の派遣信頼性が向上します。このような納入の波は、航空機用補助動力ユニット市場のラインフィット収益とスペアパイプラインの拡大を支えています。

規制によるAPUオフ義務化によるレトロフィットの増加

欧州のハブ空港では、航空機のターンアラウンド時に地上電力を使用することが義務付けられているため、航空会社は新しいAPUを調達する代わりに、互換性のあるインターフェイスキットを使用してレガシー機をアップグレードすることを余儀なくされています。カタール航空は地域初のHGT1700オーバーホール能力を確保し、資産寿命を延ばしながらコンプライアンスコストを削減しました。アッサイアのランプモニタリング分析により、空港はAPUオフの遵守を検証することができ、自主的なエコ対策を強制的なアップグレードに変えることができます。その結果、アフターマーケットのマージンは、オリジナル機器の販売台数が頭打ちになっても上昇し、既存のサプライヤーに魅力的なサービス収入を提供しています。

発電機部品に使用されるレアアース材料の価格不安定性

中国によるネオジムやジスプロシウムの輸出抑制は、磁石コストを上昇させ、APU永久磁石ジェネレーターの価格設定を不安定にします。米国空軍の分析では、航空宇宙供給の脆弱性の上位にレアアース依存が挙げられており、OEMは、出力密度を損なう可能性のあるリサイクルやフェライトベースの設計を検討するよう促しています。契約価格は現在、コモディティ・エクスポージャーに連動しており、長期メンテナンス契約に影響を与え、航空機用補助動力ユニット市場全体のマージンを侵食しています。

セグメント分析

商業用セグメントは2024年の売上の68.21%を占め、航空機用補助動力ユニット市場の屋台骨を維持しています。ラインフィットの需要はエアバスやボーイングの増産と一致し、航空会社は排ガス規制を満たすためにAPUの交換ではなく改修を追求しています。軍事用プラットフォームは、現在のベースは小さいが、米国の回転翼近代化などのプログラムがより高出力の電気システムを指定するため、2030年までCAGR 4.69%で加速します。このような国防の追い風は、民間機への技術波及を支え、航空機用補助動力ユニット産業全体の価値創造を持続させる。

アジアと北米における持続的なナローボディ機の納入が量を支える一方、ワイドボディ機はギャレーや環境制御パックに電力を供給するためにより高い定格のAPUを必要とします。軍用機では、UAVと輸送機がマイクロ定格とマクロ定格のソリューションを採用し、アプリケーションの幅を広げています。ビジネスジェット機は、迅速なスプールアップとキャビンの快適性を重視するプレミアムニッチを形成し、平均以上のアフターマーケット利回りを生み出しています。

固定翼機は、単通路機の生産サイクルと貨物機への転換を反映し、2024年の出荷を80.65%維持した。回転翼のアップグレードは、よりクリーンな電気供給を必要とするデジタルアビオニクスや電子戦パッケージを組み込むプログラムに後押しされ、CAGR 3.87%を追加します。ヘリコプタのAPUは、制約のあるベイに適合し、振動に耐える必要があり、小型化された熱交換器と可変速アーキテクチャを推進します。

新興のeVTOLプロトタイプは、バックアップ電源とシステムの冗長性のために補助発電に依存しており、新たな設計基準を投入しています。エアバスA330の固定翼燃料電池試験は、認証のハードルがクリアされれば長距離プラットフォームが代替エネルギーに軸足を移す可能性を示し、航空機用補助動力ユニット市場の将来の需要パターンを設定します。

地域分析

北米は2024年に32.78%のシェアを維持し、次世代ソリューションの研究開発を引き受けるボーイングの納入と国防総省の持続的な支出に支えられました。国内の重要鉱物処理に対する政府の刺激策も、レアアースへの露出を減らすことを意図しています。航空機用補助動力ユニット市場規模は、GTFおよびLEAPフリートが成熟し、重整備サイクルに入るにつれて着実に成長すると予測されます。

アジア太平洋は、2030年までのCAGRが5.40%で最も急成長しており、中国のC919ロールアウトとインドの2043年までに19,500機の新規航空機の予測に牽引されています。Safran-HALのようなジョイントベンチャーは、部品生産を現地化し、リードタイムを短縮し、地域のオフセット指令に合わせる。リージョナル・フリートが2043年までに1,290億米ドルのサービス額に達し、航空機用補助動力ユニット市場の足跡が深まるにつれて、アフターマーケットの収益は増大します。

欧州は、クリーンアビエーション傘下の低排出パワーユニットを推進するための政策的リーダーシップを活用します。水素インフラパイロットと厳格なAPUオフ施行が、低NOx燃焼と燃料電池の技術革新を促進します。地上電源の普及はユニット販売を抑制する一方で、厳しいターンアラウンドと環境コンプライアンスに直面する航空会社を満足させる超高効率製品を提供するようサプライヤーに圧力をかける。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 次世代低燃費ナローボディ機の納入増加

- APUオフ運用の規制義務化によるレトロフィット活動の活発化

- 高脅威環境における軍用UAVフリートの拡大

- 地上業務の電化がe-APUの採用を促進する

- マイクロAPUの需要を生み出す民間宇宙機の出現

- ハイブリッド電気推進アーキテクチャへのAPUの統合

- 市場抑制要因

- 発電機部品に使用されるレアアース材料の価格不安定性

- 空港用地上動力装置に対する嗜好性によりAPU稼働時間が減少

- 新エネルギーAPU技術のための長く厳しい認証プロセス

- 小型航空機用APU設計における熱管理の課題

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プラットフォーム別

- 商業用

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- ミリタリー

- コンバット

- 特別ミッション

- 輸送

- トレーナー

- 無人航空機(UAVs)

- 一般航空

- 軽飛行機

- ビジネスジェット

- ヘリコプター

- 商業用

- 航空機タイプ別

- 固定翼

- ロータリーウイング

- 出力定格別

- 50kVA未満

- 50~150 kVA

- 150kVA以上

- 技術別

- 従来型ターボシャフト

- バッテリー・エレクトリック

- 燃料電池

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- RTX Corporation

- Safran SA

- JSC SPE Aerosila

- Technodinamika(Rostec)

- PBS Group a.s.

- Rolls-Royce plc

- Motor Sich JSC

- Aegis Power Systems, Inc.

- Eaton Corporation plc

- Liebherr Aerospace(Liebherr Group)

- Jakadofsky GmbH