DPaaS(Data Protection As A Service):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Data Protection As A Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851061

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

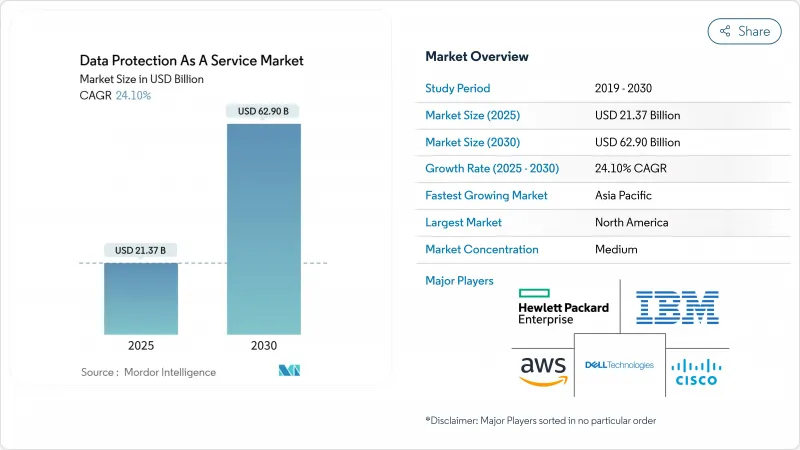

DPaaS(Data Protection As A Service)市場規模は2025年に213億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは24.10%で、2030年には629億米ドルに達すると予測されます。

成長を後押ししているのは、非構造化データの急増、ゼロトラストの義務化、ランサムウェアへの暴露に対する取締役会レベルの懸念の高まりです。企業は、資本集約的なオンプレミスのバックアップ・ハードウェアを、利用ベースの価格設定と弾力的な拡張性を提供するクラウド配信のサブスクリプションに急速に置き換えています。ソブリン・クラウドへの投資、量子安全暗号化試験、サイバー保険要件が、製品ロードマップを再構築するために収束しつつあり、ベンダー統合により市場構造が圧縮され、機能統合が加速しています。

世界のDPaaS(Data Protection As A Service)市場の動向と洞察

厳格なデータ主権規制がグローバルな保護を再形成

ブラジルからインドまでGDPRに類似した枠組みが展開され、企業はストレージのローカライズ、正確なデータマッピングの採用、国境を越えたフローを管理するポリシーベースのコントロールの構築を迫られています。EUでは2025年1月にデジタル・オペレーショナル・レジリエンス法が施行され、金融機関にほぼリアルタイムのインシデント報告が義務付けられました。米国では、新たな規則が外国の敵対者に対する機密データの転送を制限し、多国籍企業にとって複雑さが増しています。その結果、調達チームはDPaaSベンダーを選定する際、RPO/RTO指標と並んでソブリンコントロールを重視するようになりました。プロバイダーは、各国の規制当局と社内のリスク委員会の両方を満足させる、地域固有の鍵管理、二重暗号化オプション、地域内のリカバリ保管庫などで対応しています。

エッジコンピューティングが保護アーキテクチャに革命をもたらす

エッジの導入により、処理がセンサーのエンドポイントや支店の近くに移動するため、ワークロードはトラフィックを集中型のデータハブにルーティングすることなく、レイテンシー目標を達成できるようになります。大企業の40%は、2025年末までにミッションクリティカルなアプリケーションをエッジで実行することを計画しています。このシフトには、ローカルで実行し非同期で同期できる、軽量でポリシー駆動型のバックアップエージェントが必要です。エッジゲートウェイにAIベースの異常検知機能を組み込み、ランサムウェア侵入時の滞留時間を短縮する新たな製品も登場しています。ヘルスケア・システムは、臨床医が即座にアクセスできるようにしながら、患者データの厳格なローカライゼーション・ルールに準拠するために、病院内でこれらの機能を試験的に導入しています。

隠れたクラウドコストがマルチクラウド戦略を損なう

変動するトラフィック料金やAPIコールごとの価格設定は、特に頻繁なリストアを必要とする分析負荷の高い問い合わせや規制に関する問い合わせの場合、予算を膨れ上がらせる可能性があります。小規模なクラウド・リージョンでの交渉力が限られている企業は、このピンチを最も痛感します。FinOpsチームはコスト監視可能なダッシュボードに投資しているが、ストレージ層やホットコールド移行にまたがる断片的な請求は依然として予算上の問題です。

セグメント分析

災害復旧サービス(Disaster-Recovery-as-a-Service)セグメントは、2030年までのCAGRが29.5%を記録し、リーダーシップチームがランサムウェアへの対応を戦略的指標に昇格させるにつれて、他のサービスを凌駕しています。企業の70%以上が、2026年までにDRaaSをSIEMテレメトリと統合し、脅威スコアリングに基づく自動フェイルオーバーを実現する意向です。継続的なデータ保護ストリームは、リカバリポイントの目標を数秒に縮め、データ損失がコンプライアンス上の罰金に等しい金融やヘルスケアのワークロードにアピールします。Storage-as-a-Serviceは、2024年のDPaaS(Data Protection As A Service)市場シェアの43.2%を占めてはいるが、ゼロトラストアーキテクチャに沿ったインテリジェントな階層化とポリシーベースの不変性に向けて進化しています。コンバージド・プラットフォームは現在、BaaS、STaaS、DRaaSを統一されたポリシー・エンジンの下にバンドルし、調達とガバナンスを容易にしています。

DRaaSへの熱意が高まる一方で、ストレージ・サブスクリプションは依然として根強いです。オブジェクトストアの成長は、非構造化データ量を増加させるAIモデルのトレーニングセットやビデオ分析により、堅調に推移しています。これに対応するため、プロバイダーはペタバイトスケールの重複排除と圧縮を推進しています。クラウド・ハイパースケーラのフルスタック・オファリングは現在、自律的な脅威スキャンを統合しており、ランサムウェアがボリューム全体ではなく、影響を受けたブロックのみを巻き上げることを意味します。このような機能の連携は、リカバリの自動化、データ分類、コンプライアンス・マッピングが単一のコントロール・プレーン内に存在する、プラットフォーム中心の購買への長期的な動きを示唆しています。

ハイブリッドモデルは、CAGR 31.5%で最も急速に拡大しています。規制当局は、センシティブなデータセットをローカルのプライベート・クラウドに保持しながら、規制対象のパブリック領域でバースト可能な分析を可能にするアーキテクチャを支持しています。このようなパターンは、サードパーティ・サービスに対する文書化された不測事態の取り決めを義務付けるデジタル・オペレーショナル・レジリエンス法の対象となる欧州の銀行で特に顕著です。ポリシーの自動化は、データ分類ラベルに基づいてストレージターゲットを選択し、レイテンシーとコンプライアンスの両方を最適化します。ハイブリッドソリューションのDPaaS(Data Protection As A Service)市場規模は、企業がレガシーテープアーカイブをクラウド接続された保管庫に近代化するのに伴い、2028年までに倍増すると予測されています。

プライベートクラウドの導入は43.7%のシェアを維持しており、暗号化キーの管理を主張しなければならない防衛、公益事業、ヘルスケア機関に支持されています。プライベートクラウドのアプライアンスを提供するベンダーは、FIPS Validated HSM、ロールベースのアクセス、エアギャップによる構成管理を組み込むようになってきています。パブリッククラウドのアプローチは、完全な主権よりも地域の多様性を重視するデジタルネイティブ企業の間で依然として人気があります。しかし、AWS European Sovereign Cloudのようなソブリン・クラウドのイニシアチブは、その境界線を曖昧にしています。それは、現地の法的管理の下でパブリック・クラウドの俊敏性を提供し、規制されたワークロードをこれまで立ち入り禁止とされていた環境に引き込むというものです。

DPaaS(Data Protection As A Service)市場は、サービスタイプ(Storage-As-A-Service、Backup-As-A-Service、Disaster-Recovery-As-A-Service)、導入モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織規模(大企業、中小企業)、エンドユーザー業界(BFSI、ヘルスケア、ライフサイエンスなど)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、堅調なクラウド導入と、SaaSにセキュアなコンフィギュレーション・ベースラインを適用することを機関に義務付けるCISA拘束的運用指令25-01などの連邦指令に支えられ、37.8%の売上シェアを維持。外国からの敵対者から米国人のデータを保護する法律(Protecting Americans'Data from Foreign Adversaries Act)は、機密性の高い個人データの国境を越えた移転を制限しており、国内保管庫やキーエスクローの需要に拍車をかけています。企業は、監査人向けの自動認証レポートを作成するコンプライアンス・マッピング機能を優先。

アジア太平洋地域は、日本、インド、韓国のデジタル政府プログラムがデータのローカライゼーションルールを推進し、CAGR 31.4%と最も速いペースで推移しています。インドのデジタル個人データ保護法は、重要な個人情報の明確なローカライゼーションを成文化し、クラウドプロバイダーに国内リカバリゾーンの立ち上げを迫っています。ハイパースケーラは国内通信キャリアと提携し、法的な保管制約を尊重しつつ、海外からのバックアップサービスを可能にするソブリン施設を設立します。シンガポールとオーストラリアの新興企業は、安全なローカルストレージとグローバルなフェイルオーバーオプションを組み合わせたDPaaSを展開し、貿易とコンプライアンスのバランスを取る中堅輸出企業にアピールしています。

欧州では、GDPR、DORA、サイバーレジリエンス法、EUデータ法(2025年9月発効)などが高度な導入を進めています。フランスのCloud de ConfianceやドイツのGaia-Xのような国家プログラムは、透明性とベンダーのポータビリティを重視する標準ベースのインフラに資金を投入しています。プロバイダーは、地域内でのメタデータ処理、EU居住者限定のオペレーションスタッフ、エクスポート可能な監査証跡を提供することで差別化を図っています。ソブリン・オプションは規制上の摩擦を軽減し、公共機関の接続率を高める。

ラテンアメリカ、中東・アフリカの新興市場では、小規模ながら導入が進んでいます。湾岸協力会議諸国政府は、経済の多様化とフィンテック新興企業の誘致のため、ソブリン・クラウド・プラットフォームに資金を提供しています。ブラジルの銀行が、将来の暗号化要件を見越して、国境を越えたレプリケーション・リンクで量子安全暗号化を試験的に導入。アフリカの通信事業者は、急速に拡大するモバイル・マネー・プラットフォームを保護するためにSaaSバックアップを導入し、現地のデータセンターの限られたキャパシティを補っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しいデータ主権規制(GDPR、CCPA、DORAなど)

- エッジとクラウドにおける非構造化データの爆発的増加

- ランサムウェアへの耐性を取締役会レベルで重視

- クラウドネイティブのサイバー復旧保管庫がサイバー保険の価格設定に連動

- 中東およびAPACのハイパースケーラーにおけるソブリン・クラウドの構築

- DPaaS契約の更新を促進する量子安全暗号化パイロット

- 市場抑制要因

- マルチクラウド・ストレージにおける隠れたイグジットコストとAPIコスト

- 独自のバックアップ形式によるベンダーの囲い込み

- AIによる圧縮がバックアップ量を減らし、アップグレードを遅らせる

- 国境を越えたDRaaSを制限する二国間貿易協定におけるデータ居住条項

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(金額)

- サービスタイプ別

- Storage-as-a-Service(STaaS)

- Backup-as-a-Service(BaaS)

- Disaster-Recovery-as-a-Service(DRaaS)

- 展開モデル別

- パブリック・クラウド

- プライベートクラウド

- ハイブリッド・クラウド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ヘルスケアとライフサイエンス

- 政府・防衛

- ITおよび電気通信

- 小売とeコマース

- 製造業

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Amazon Web Services Inc.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Cisco Systems Inc.

- Oracle Corporation

- VMware Inc.

- Commvault Systems Inc.

- Veritas Technologies LLC

- Asigra Inc.

- Quantum Corporation

- Quest Software Inc.

- NxtGen Datacenter & Cloud Technologies Pvt Ltd

- Hitachi Vantara LLC

- Acronis International GmbH

- Rubrik Inc.

- Druva Inc.

- Cohesity Inc.

- HYCU Inc.

- Backblaze Inc.

- Wasabi Technologies Inc.

- NetApp Inc.

- Zerto LLC

- N-able Inc.

- Arcserve LLC

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日