スマートベッド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Bed - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851054

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

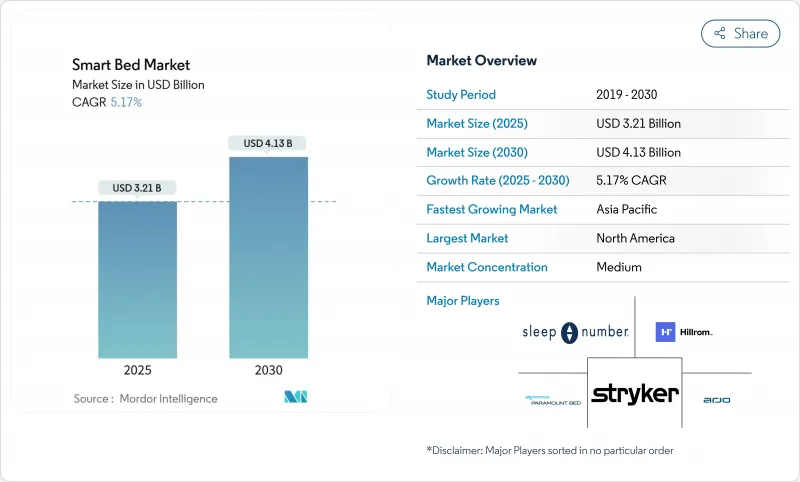

スマートベッド市場の2025年の市場規模は32億1,000万米ドルで、2030年には41億3,000万米ドルに達し、CAGR 5.17%で拡大すると予測されます。

コネクテッド・ウェルネスへの関心の高まり、ヘルスケア環境全体へのIoTインフラの展開、センサー技術の急速な革新により、スマートベッドは目新しいものからヘルスケアや消費者向け製品の主流へと移行しつつあります。大病院ネットワークはベッドを再入院減少への道筋と見なし、ウェルネス重視の家庭はベッドを日常的な健康ハブと見なします。メーカー各社は、アナリティクスやパーソナライズされた睡眠コーチングを可能にするソフトウェアのサブスクリプションをバンドルしたり、病院の電子カルテに直接接続する統合キットをカスタマイズすることで、新たな収益を獲得しています。医療グレードの既存企業、家電ブランド、スマートホームプラットフォームのすべてが同じ機会を狙っているため、競合の激しさは増しており、製品サイクルの高速化と機能セットの充実が、スマートベッド市場をコネクテッドヘルス機器の最もダイナミックなセグメントの1つにしています。

世界のスマートベッド市場の動向と洞察

IoT対応ポストキュートケアの採用

スマートベッドは、介護者が急性期病棟を出た後の患者を監視する方法を再定義しています。内蔵センサーが心拍数、呼吸、動き、睡眠の質を追跡し、その情報をISO/IEEE 11073-10206相互運用性規格に基づき、病院の記録に直接ストリーミングします。2024年に実施された複数施設によるパイロット試験では、24時間ベッドベースのモニタリングが30日以内の再入院を減らすことができるかどうかを検証するためにデザインされたもので、コネクテッドベッドのコホートでは、前年に治療された患者と比較して再入院が23%減少しました。調査チームは、リアルタイムアラートによって、予定されたバイタルサイン回診を待つのではなく、トラブルの最初の兆候で臨床医が介入できるかどうかを判断することを目的としました。同年に発表された並行研究では、ワイヤレス生体モニターハードウェアがリード線に代わることができ、患者に動きの自由を与えながら、継続的なデータをケアチームにフィードバックできることが示されました。これらの結果を総合すると、安全性とデータの完全性に関するFDAの機器ガイドラインを満たしながら、再入院の事務処理ではなく、積極的な警告がワークフローを推進するケアモデルを示唆しています。

プレミアムホテルでのスマート調節可能ベッドの導入

ブティックホテルや大都市の高級ホテルでは、睡眠を収益のテコとして捉え直し、宿泊客それぞれの概日リズムに合わせて硬さ、表面温度、ランバーサポートを自動的に微調整するコネクテッドベッドを導入しています。この技術を導入したホテルは、チェーン間で好みの睡眠設定を保存するアプリ内チェックインによってサポートされ、夜間料金が最大15%上昇したと報告しています。導入曲線が最も急なのはブティックリゾートで、ユニークなウェルネス機能が予約率の上昇や満足度の向上に素早く反映され、価格ではなく体験が市場のプレミアムエンドを舵取りしていることを裏付けています。クラウドベースのフリートダッシュボードは、オペレーターが予測メンテナンスをスケジュールするのにも役立ち、資産の寿命を延ばし、ブランドの一貫性を守る。短い投資回収期間がアジア太平洋のリゾート地や欧州のウェルネスリトリートでの展開に拍車をかけており、スマートベッド市場に、コスト競争よりも体験的差別化で繁栄する活気あるプレミアム商業サブセグメントを与えています。

公立病院の予算凍結が買い替えサイクルを遅らせる

パンデミックの余波に起因する財政逼迫により、欧州や北米の公共システムはベッドの寿命を15年まで引き延ばすことを余儀なくされています。老朽化した車両には最新のセンサーがなく、電子記録に接続することもできないため、公立病棟と民間の施設との格差が広がっています。メーカー各社は現在、後付けセンサーマットやクリップオンゲートウェイを販売しているが、こうした部分的な修正では基本的なバイタルしか把握できず、ソフトウェア主導の快適性機能は省かれています。このような2層構造の環境は、最大の機関投資家セグメントの数量成長を鈍化させるが、後に完全なスマートフレームに移行可能なモジュール式アドオンの技術革新にも拍車をかけています。

セグメント分析

完全電動モデルは2024年の売上の60%を占め、多軸モーターが自動圧迫防止ルーチンと楽な患者の移動をサポートするため、スマートベッド市場を支えています。このセグメントはCAGR 4.7%に拡大すると予測され、音声アシスタントや健康記録APIなどのコネクティビティ層が追加され、ベッドをケアプラットフォームに変貌させる。内蔵マイクロコントローラーによりミリ秒レベルの体圧分散が可能になり、内蔵RFIDコイルが睡眠時無呼吸スクリーニングに有効な睡眠姿勢データを取得します。その結果、病院ではプレミアム価格を正当化する臨床的有用性が向上し、家庭では具体的なウェルネス効果をもたらします。

半電動式デザインは、背中と膝の関節を電動で動かしますが、高さ調節のクランクは手動で行うため、新興市場や資金不足の介護施設など、価格に敏感な購入者向けです。手動式フレームは、送電網が不安定であったり、規制規則によって電動式家具が制限されていたりする場合に使用されます。このような低スペックのカテゴリーがエントリー・ポイントになる一方で、技術革新は、ファームウェアのアップグレードによって継続的な収益が得られる完全電動ポートフォリオに集中し続けています。その結果、メーカー各社は、ソフトウェアの拡張性とモジュール式センサーベイを優先し、新規出荷の将来性を確保し、スマートベッド市場の完全デジタルアーキテクチャへの着実な移行を強化しています。

地域分析

北米は2024年の売上高の42%を占め、先進的な介護提供インフラ、転倒予防技術に報いる支払者インセンティブ、家庭用ウェルネス機器への高額な裁量支出に後押しされました。統合EMR環境は、調達委員会が看護時間の節約と入院期間の短縮を定量化できるため、施設での採用を加速させる。高所得世帯は、ウェアラブル機器と同期する高級な調節可能ベースを採用し、この地域のセグメント横断的な利用範囲を拡大しています。カナダは米国を反映しているが規模は小さく、メキシコは民間の第3次病院や沿岸部のリゾート地域で勢いを見せています。

アジア太平洋地域は最も急成長している地域で、CAGR予測は6.4%です。中国では、居住者の64%が睡眠の質に懸念を表明しており、既存のスマートホームエコシステムに適合するアルゴリズム誘導型寝具へと舵を切っています。ブランドは消費者直販アプリを活用してファームウェアのアップデートを行い、新たに特定されたいびきパターンに対応し、ユーザーのリテンションを高めています。ハイテク先進国である韓国では、AIを活用した睡眠コーチングが急速に普及し、高齢化社会の日本では、夜間トイレに行くことを知らせたり、介護者に警告を発したりするベッドの需要が高まっています。インドは、都市部のプレミアム消費者が輸入されたワイヤレス・モニタリング・フレームを購入し、オーストラリアは、保険会社が資金を提供する在宅遠隔医療パイロットを通じて、国民1人当たりの導入をリードしています。

欧州はドイツ、フランス、英国を中心に堅調な台数を維持しており、それぞれがヘルスケアの革新と厳格なデータ管理義務のバランスをとっています。GDPRはユーザーの信頼を高めるが、クラウド分析に依存するアップグレードの市場投入までの時間を遅らせる。北欧諸国は家庭への普及率が最も高いが、これはスマートホーム機器が広く受け入れられていることと、睡眠健康介入を払い戻す国の支援プログラムを反映しています。南欧では、高級リゾートがコネクテッド寝具を利用して客室カテゴリーを差別化しているため、ホスピタリティ主導の成長が見られます。しかし、公共部門の予算上限は病院の更新サイクルを遅らせるため、メーカー各社は医療品質の向上を維持しながらレガシー資産を拡張する後付けセンサーキットを推進することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTによるポストキュートケアの導入

- 高級ホテルにおけるスマート調節可能ベッドの展開

- 高齢化社会と各国政府の健康政策が長期療養病床のアップグレードを促進

- eコマース主導のAI睡眠追跡ベッド、中国・韓国で販売急増

- バイタルサイン取得を自動化するスマートベッドAPIの病院EMR統合

- 成長する睡眠テクノロジーへの支出

- 市場抑制要因

- 公立病院の予算凍結が買い替えサイクルを遅らせる

- GDPRが推進するクラウド接続のコンプライアンスコスト

- 湿度によるセンサーの故障率

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場の最新動向とイノベーションの洞察

- 市場の最近の動向(新製品発表、戦略的イニシアティブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- 手動ベッド

- 半電動ベッド

- 完全電動ベッド

- エンドユーザー別

- 住宅用

- 商業用

- 病院

- 介護施設

- 在宅ヘルスケア環境

- ホテル&リゾート

- その他

- 流通チャネル別

- B2C/小売

- ホームセンター

- 家具専門店

- オンライン

- その他流通チャネル

- B2B/プロジェクト(企業への直接販売)

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sleep Number Corporation

- Hill-Rom Holdings Inc.(Baxter)

- Stryker Corporation

- Arjo AB

- Invacare Corporation

- LINET Group SE

- Paramount Bed Holdings Co. Ltd.

- Tempur Sealy International Inc.

- Eight Sleep

- ReST Performance

- Ergomotion Inc.

- Drive DeVilbiss Healthcare

- Medline Industries LP

- Joerns Healthcare

- Stiegelmeyer GmbH & Co. KG

- Auping

- Guldmann A/S

- Leggett & Platt Inc.

- Xiaomi Inc.

- Reverie

- Hi-Interiors Srl

- Bryte

- American National Manufacturing

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日