ビル内ワイヤレス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

In Building Wireless - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851047

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

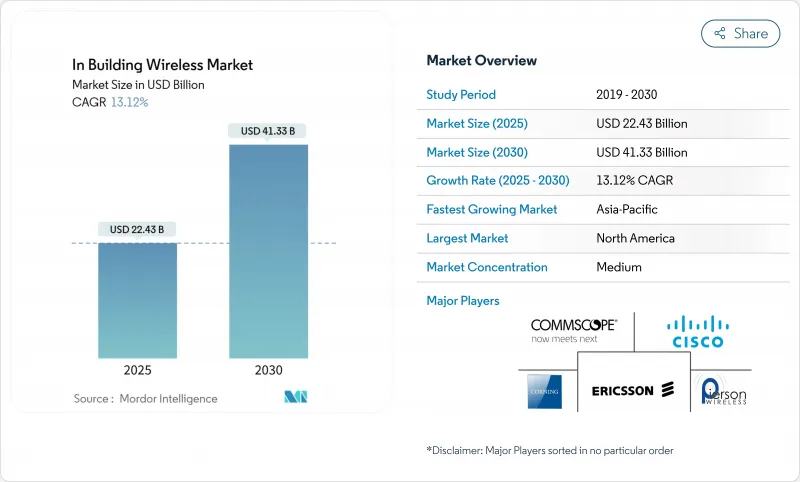

ビル内ワイヤレス市場規模は2025年に224億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは13.12%で、2030年には413億3,000万米ドルに達すると予測されます。

常時利用可能な屋内接続に対する持続的な需要、5G対応ビルへの移行、スマート施設の義務化の高まりが、この勢いを後押ししています。企業は現在、屋内カバレッジを中核インフラとして扱い、プライベート5Gと次世代Wi-Fiをペアにしてアプリケーションのアップタイムを保証するセルラーファーストアーキテクチャに投資しています。サプライチェーンのインフレによって導入コストは上昇しているが、コスト圧力は、ライフサイクルコストを低減するニュートラルホスト設計とAIベースの最適化によって部分的に相殺されています。機器メーカーが無線、トランスポート、クラウド管理レイヤーをカバーするエンド・ツー・エンドのソリューション・ポートフォリオを追求する中、ベンダーの統合がビル内無線市場を再構築しています。

世界のビル内ワイヤレス市場の動向と洞察

屋内でのモバイルデータ消費の増加

現在、全モバイルトラフィックの約80%が建物内で発生しており、ビデオやARトレーニング、高密度IoTワークロードが急増するたびに、従来のWi-Fiを圧倒しています。Tractor Supplyのような小売チェーンは、Wi-Fiがリアルタイムの在庫や顧客管理アプリケーションをサポートできなかったため、2,000以上の店舗で5Gを採用しました。ヘルスケアでは、ある小児病院が900台のトライラジオAPを設置し、遠隔医療と画像診断のトラフィックを患者の邪魔をすることなく保護しました。ビデオ・コラボレーションとエッジ・アナリティクスのワークロードの増大は需要曲線を強め、屋内ワイヤレス市場の収益見通しを強化します。

屋内利用のための5G周波数割り当て

規制当局は屋内専用の周波数帯を確保し、企業の設計を屋外から屋内へのオーバーレイからプライベート・セルラーへと初日からシフトさせようとしています。米国では、CBRSオークションにより、企業や会場での展開を目的とした3.5GHz帯の免許に46億米ドルが割り当てられ、Tier1キャリア1社だけで18億9,000万米ドルが費やされました。欧州では6GHz帯の480~500MHzが認可され、スタジアム、空港、大学などで重要な320MHz幅のチャネルが可能になりました。チャイナ・モバイルは、大規模な工場自動化を加速させるため、300都市での5G-Advanced展開に4億1,600万米ドルを計上しました。このような割り当てにより、長期的な周波数帯の確実性が確保され、ビル内無線市場全体の信頼と設備投資へのコミットメントが高まる。

データプライバシーとサイバーセキュリティへの懸念

企業は、業務トラフィックをより広範なセルラーエコシステムに公開することに慎重な姿勢を崩していないです。GDPRへの対応により、欧州では位置情報追跡機能の監視が強化され、スマートオフィス・プロジェクトの調達サイクルが長期化。ヘルスケアプロバイダーは、患者データが同じエアインターフェース上を移動するため、新しい無線を承認する前に保護された管理フレームと高度な暗号化を義務付けています。米国では、安全でない機器に対する「リップ・アンド・リプレース」規則があり、交換に予想外のコストがかかるが、結果的にビル内無線市場のセキュリティ体制を強化することになります。

セグメント分析

分散アンテナシステムは2024年の売上の38%を占め、スタジアム、空港、クラスAオフィスへの深い浸透を通じて、ビル内無線市場を支えています。一方、プライベート5GスモールセルはCAGR 13.89%で進展しており、企業が所有・管理できる俊敏なセルラーネットワークへの軸足を示しています。ファイバーと同軸ケーブルの価格上昇により、インテグレーターは、ケーブル配線を最小限に抑え、ソフトウェアのリモートアップグレードを容易にするアクティブDASやスモールセルアーキテクチャを選好しています。

アンテナの技術革新は現在、Wi-Fiとセルラーのカバレッジを1つのフォームファクターにまとめ、屋根スペースの要件を削減するマルチバンド、マルチオペレーター設計を優先しています。スモールセルクラスターがRFノイズの影響を受けずに強力なアップリンクを提供するため、リピーターの使用は減少しています。アンフェノールがコムスコープのモビリティ資産を21億米ドルで買収したことに代表されるベンダーの統合は、ケーブル、コネクタ、無線コンポーネントを束ねて調達を合理化します。ニュートラルホストの需要が高まるにつれ、公共とプライベートのスライスを同時に伝送できる単一のバックボーンインフラは、ビル内無線市場全体の資本配分パターンを再構築すると思われます。

4G/LTEは、成熟したデバイスエコシステムと音声およびデータの実証済みの安定性に支えられ、2024年には65%のシェアを維持します。しかし、5G NRは10ms以下の確定的な遅延を必要とする産業オートメーション・プロジェクトに牽引され、CAGR14.67%で拡大しています。Wi-Fi 6Eも拡大しつつあるが、Wi-Fi 7は320 MHzチャネル、マルチリンク動作、4K-QAMを導入し、企業に超高スループットへの非セルラー経路を提供します。

病院、スマート工場、高等教育キャンパスでは、5GとWi-Fi 7を融合したハイブリッド展開がリファレンス・アーキテクチャとして登場しています。製造工場では、モバイル・ロボットやセーフティ・クリティカルなテレメトリに5Gを使用する一方、Wi-Fiはタブレットやラップトップのバルク・データ・オフロードを処理しています。中国の5G-Advancedの展開は、この技術が屋内ブロードバンドに適していることを証明し、アクティブDASやスモールセルベンダーの部品需要を煽っています。民間の免許が新たに付与されるたびに、屋内無線市場は事業者主導から企業主導のネットワークへの移行を深めています。

ビル内ワイヤレス市場レポートは、コンポーネントタイプ(アンテナ、分散アンテナシステム、ケーブル、リピータ、スモールセル)、技術(4G/LTE、5G NR、Wi-Fi 6/6E、Wi-Fi 7)、周波数帯(1GHz未満、1~6GHz、6GHz以上)、エンドユーザー産業(商業、住宅、産業、公共安全・政府)、地域別に分類されています。

地域分析

北米は、CBRS周波数帯の自由化とFirstNetの80億米ドルの公共安全投資により、1,000の新しいセルサイトに資金が供給され、2024年の建物内無線市場を34%の収益シェアでリードしました。米国の企業は、通信事業者との関係を統合し、将来的なプライベートネットワークへの野望を実現するため、ニュートラルホストアーキテクチャを採用。複数のベンダーがWi-Fi 7を発表し、リフレッシュ・サイクルを加速させる一方、カナダとメキシコは自動車と航空宇宙のクラスターを活用し、工場内でのプライベート・セルラー導入を正当化します。

アジア太平洋地域は2030年まで14.60%のCAGRで拡大します。中国はすでに440万の5G基地局を保有しており、製造と物流のデジタル化に伴い、予測期間内に450万を超える予定です。日本の免許制度は、スマート工場におけるサブ6Gとミリ波ハイブリッドをサポートし、韓国は半導体工場のキャンパス・ネットワークに国のインセンティブを投入しています。インドの電子製造業は、輸入コストを削減し、導入リードタイムを短縮するアンテナの現地化提携によって支えられています。

欧州では、データ・プライバシーや建築物の排ガスに関する規制強化の影響を受け、着実に普及が進んでいます。6GHz帯の割り当てにより、高密度の会場でのWi-Fi容量が拡大し、フランスの都市では市営カメラのバックホール用としてプライベート5Gのコスト優位性が実証されています。ドイツ、英国、フランスの企業が採用をリードし、中近東のメーカーはインダストリー4.0をサポートするためにプライベート5Gを試験的に導入しています。厳しいGDPRコンプライアンス要件が、オンプレミスのコアネットワークとセキュアなデバイスIDフレームワークへのバイヤーを後押しし、屋内ワイヤレス市場におけるセキュリティ優先のアプローチを形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 屋内でのモバイルデータ消費量の増加

- 屋内用の5G周波数割り当て

- 中断のない企業接続に対する需要の高まり

- スマートビルにおけるギガビット級Wi-Fiの義務化

- 低消費電力のニュートラルホストDASを推進する企業のネットゼロ目標

- 店舗内フットフォール分析を収益化する小売メディアネットワーク

- 市場抑制要因

- データプライバシーとサイバーセキュリティへの懸念

- マルチオペレーターDAS導入の高額設備投資

- CBRS/Private-5G統合のための技能労働者不足

- 遺産建築物における電波透過ルール

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネントタイプ別

- アンテナ

- 分散アンテナシステム(アクティブDAS、パッシブDAS)

- ケーブル(同軸、ファイバー)

- リピータ

- スモールセル(フェムトセル、ピコセル、マイクロセル)

- 技術別

- 4G/LTE

- 5G NR

- Wi-Fi 6/6E

- Wi-Fi 7

- 周波数帯域別

- 1GHz未満(ローバンド)

- 1-6 GHz(CBRSを含むミッドバンド)

- 6GHz以上(ミリ波)

- エンドユーザー業界別

- 商業用

- オフィス

- 小売り

- ヘルスケア

- ホスピタリティ

- 住宅用

- MDU

- 一戸建て

- 産業用

- 製造業

- 倉庫業

- 石油・ガス

- 公共安全と政府

- 商業用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CommScope Holding Co.

- Cisco Systems Inc.

- Corning Inc.

- Ericsson AB

- Nokia Corp.

- ATandT Inc.

- Verizon Communications Inc.

- Pierson Wireless Corp.

- Cobham PLC

- Cambium Networks

- TE Connectivity Ltd.

- Dali Wireless Inc.

- Airspan Networks

- American Tower Corp.

- Boingo Wireless Inc.

- Extreme Networks Inc.

- Juniper Networks Inc.

- HPE(Aruba Networks)

- Samsung Electronics(Co. Networks)

- Huawei Technologies Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日