|

|

市場調査レポート

商品コード

1851038

データ品質ツール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Data Quality Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データ品質ツール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

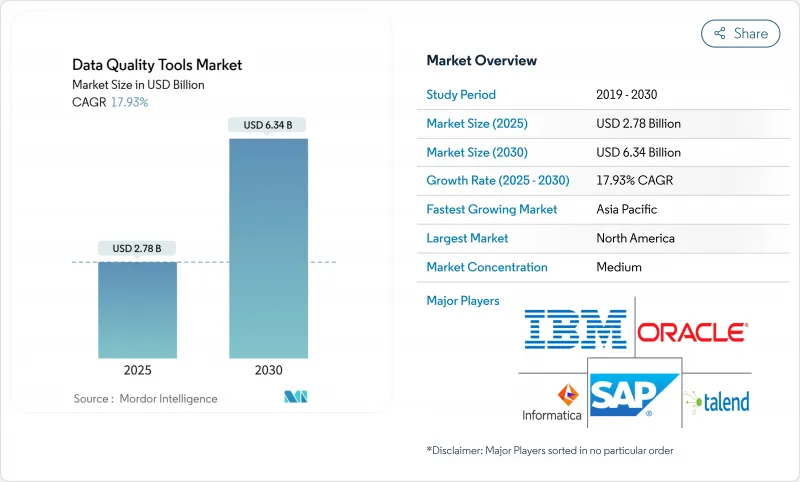

データ品質ツールの市場規模は2025年に27億8,000万米ドル、2030年には63億4,000万米ドルに達すると予測され、CAGRは17.93%です。

規制当局の監視の強化、クラウドの急速な導入、リアルタイム分析の急増により、高品質データは譲れない資産として位置付けられています。モデルの精度はクリーンで信頼性の高いデータに依存するため、企業はデータ品質への取り組みをAI導入と組み合わせています。データレイクやローコードワークフローと統合するクラウド対応プラットフォームへの需要が最も強く、専門人材の不足を補うのに役立っています。ベンダーは、BFSI、小売、ヘルスケアなどの分野での実装を加速させる自動化された異常検知、予測クレンジング、ドメイン固有のルールに重点を移しています。

世界のデータ品質ツール市場の動向と洞察

コア・バンキング・プラットフォームのクラウドへの移行が加速し、大量のデータ修復プロジェクトを推進

レガシーコアをクラウド環境に移行する金融機関は、融資や決済プロセスをオンラインに保つため、自動データ修復を優先しています。かつては手作業による検証で4~6時間かかっていた住宅ローンの承認チェックが、ツール導入後はほぼリアルタイムで実行されるようになり、顧客エクスペリエンスの向上とオペレーショナルリスクの低減を実現しています。クラウドネイティブのデータ品質エンジンは、データの取り込み、プロファイリング、AI主導の分析間のフィードバックループを強化し、より良いデータがクラウドのROIを高め、それが品質予算を強化するというサイクルを生み出しています。

全社的なデータ品質管理を必要とするESG報告義務の強化

SECの気候変動開示、カリフォルニア州のSB-253/SB-261、EUのCSRDは2025年1月に始まり、合わせて数千の企業に影響を与えます。コンプライアンス・プログラムは現在、リネージ、検証、監査対応機能のための専用予算を計上しています。取締役会は、不十分なESGデータを風評リスクと結びつけ、持続可能性担当者にスコープ3排出量を追跡し、サプライヤーの宣言を検証するソリューションの採用を促しています。

レガシーなオンプレミ・データウェアハウスの持続的な技術的負債が最新ツールの導入を遅らせる

多くの組織が、老朽化したETL作業や独自データベースの維持に予算を割き、年間300万米ドルを維持費に費やしています。古いスキーマと最新のAPI間の統合ギャップが導入を遅らせ、金融やヘルスケア分野の企業は、クラウドネイティブの品質機能を完全に解放する前に、数年間のロードマップで段階的なアップグレードを余儀なくされています。

セグメント分析

2024年のデータ品質ツール市場売上の64%はクラウド展開によるもので、2025年の基準年では約17億8,000万米ドルに相当します。CAGRが20.23%と非常に高いことから、拡張性、弾力的な価格設定、クラウドデータストアへの近接性が、多くの購入者にとってセキュリティの懸念を上回っていることがわかる。クラウドサービスのデータ品質ツール市場規模は、API駆動型コネクタがSaaSソースやストリーミング・プラットフォームからの取り込みを簡素化するため、急速に拡大するとみられます。

機密性の高い患者データ、決済データ、防衛データを扱う分野では、オンプレミスの導入が依然として重要です。2024年の売上高の36%を占めるこの層は、規制対象のワークロードとパブリッククラウドのアナリティクスを橋渡しするハイブリッド機能を強化しています。ヘルスケアプロバイダーは、HIPAAに準拠したクラウドでラボのフィードをクレンジングする一方で、臨床記録をサイト内に保持し、バランスを取っています。

大企業は2024年に総売上の58%を達成したが、これは数十のドメインにまたがる複雑なデータ資産と規制上の義務のおかげです。大企業の多くは、データのプロファイリング、モニタリング、修復を共通のコントロール・プレーンに統合するエンタープライズガバナンスプログラムを実行しています。大企業のデータ品質ツール市場規模は安定しているが、漸増傾向にあります。

2030年までのCAGRは19.52%で、中小企業の勢いが最も強いです。従量課金、消費クレジット、モジュラーパッケージングが参入コストを下げます。英国の製造業者のケーススタディによると、データ品質の向上により、製品イノベーションの速度が向上し、競争上のポジショニングが強化されました。

データ品質ツール市場は、展開タイプ(クラウドベース、オンプレミス)、組織規模(中小企業、大企業)、コンポーネント(ソフトウェア、サービス)、データ領域(顧客データ、製品データ、その他)、ツールタイプ(データプロファイリング、データクレンジング/標準化、その他)、エンドユーザーバーティカル(BFSI、官公庁、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、金融サービスにおける大規模なクラウド移行とAI対応アナリティクスの高度な導入に支えられ、2024年には世界売上高の36%、2025年には10億米ドル近くを創出。SEC気候報告規則の導入により、企業全体のデータ管理に対するコンプライアンスの根拠が強化されます。アジア太平洋地域に本社を置くベンダーはイノベーション・サイクルを加速させ、新機能にいち早く触れることができます。

アジア太平洋地域は、2025年から2030年までのCAGRが22.21%と予測され、最速の動きを見せています。5G、eコマース、フィンテックへの投資は膨大なデータ量を生み出し、品質保証を必要とします。中国、インド、日本はデジタル公共インフラの柱としてデータの完全性を重視しており、APACの小売企業はカスタマー360の展開を強化し、オファーをパーソナライズするためにプロファイリングエンジンを導入しています。

欧州は、厳格なプライバシーと持続可能性の義務化によって堅調な成長を遂げています。CSRDは、監査可能なESG開示を保証するソリューションへの需要を促進しています。企業はクラウドの利点とデータ主権を比較検討し、地域ノードやソブリン・クラウドを採用して地域化規則を遵守しています。欧州の取締役会は、クリーンデータがデジタル競争力の基盤であると認識するようになっています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コア・バンキング・プラットフォームのクラウド移行の加速が、北米における大量のデータ修復プロジェクトを促進

- 欧州におけるESG報告義務の強化、企業全体のデータ品質管理が必要

- AIを活用した顧客360への取り組みにより、APACの小売業界全体でデータプロファイリング・マッチングツールへの支出が増加

- ベンダーネイティブの自動化プラグインがSaaSワークロードの総所有コストを削減

- BFSIにおけるリアルタイム不正検知パイプラインがストリーミング・データ品質エンジンの需要を喚起

- FHIR互換データクレンジングソリューションの普及を加速させる医療データ相互運用性規則(米国およびEU)

- 市場抑制要因

- レガシーなオンプレムデータウェアハウスにおける永続的な技術的負債が最新ツールの導入を遅らせる

- グローバル展開を複雑化する断片的な地域別データ居住規制

- 中小企業における効果的なツール活用を阻むデータエンジニアリング人材の不足

- Tier-1 ERPスイート内の組み込みETLルールセットによる高い切り替えコスト

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に影響を与えるマクロ経済要因の評価

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドベース

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- コンポーネント別

- ソフトウェア

- サービス

- データ領域別

- 顧客データ

- 製品データ

- 財務データ

- サプライヤーとベンダーのデータ

- リスクとコンプライアンス・データ

- ツールタイプ別

- データプロファイリング

- データクレンジング/標準化

- データマッチングと重複排除

- モニタリングとアラート

- マスターデータ管理中心のツール

- 業界別

- BFSI

- 政府・公共部門

- ITとテレコム

- 小売とeコマース

- ヘルスケアとライフサイエンス

- その他の産業(製造業、公益事業、メディア)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的開発

- ベンダーポジショニング分析

- 企業プロファイル

- Informatica Inc.

- IBM Corporation

- SAP SE

- Oracle Corporation

- SAS Institute Inc.

- Precisely(Syncsort)

- Talend Inc.

- Experian PLC

- Ataccama Corp.

- Microsoft Corp.

- Collibra NV

- TIBCO Software Inc.

- Alteryx Inc.

- Dun and Bradstreet Holdings Inc.

- Moody's Analytics/Bureau van Dijk

- Information Builders(ibi/TIBCO)

- Data Ladder LLC

- Melissa Data Corp.

- Innovative Systems Inc.

- ASG Technologies