航空サイバーセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aviation Cyber Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851024

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

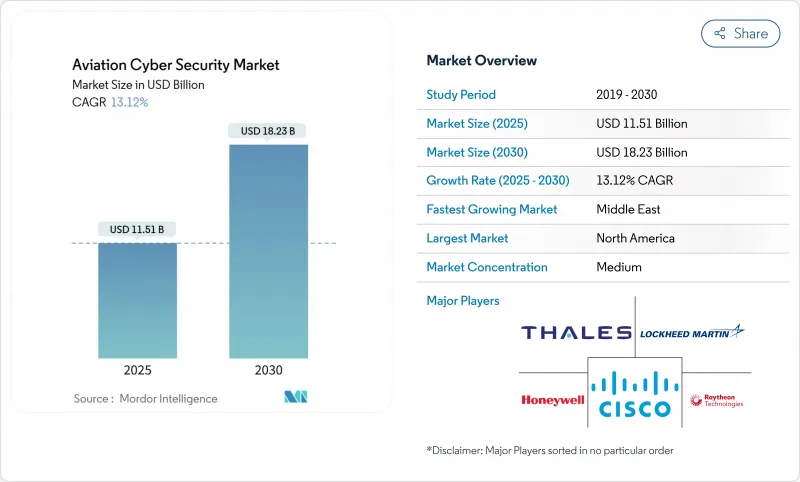

航空サイバーセキュリティの市場規模は、2025年に115億1,000万米ドル、2030年には182億3,000万米ドルに達すると予測され、予測期間中のCAGRは13.12%と堅調に推移します。

2020年以降のサイバー攻撃頻度の上昇、クラウドへの急速な移行、空港、航空機、航空管制(ATC)システムにまたがる接続資産の急増が、この拡大を下支えしています。北米の規制資金調達、欧州の規則調和、中東のインフラ整備が総体的に支出レベルを引き上げています。テクノロジーの優先順位は、ゼロトラスト・アーキテクチャ、マネージド・ディテクション・アンド・レスポンス・サービス、量子安全暗号化へとシフトしており、一方、航空分野のセキュリティ人材不足が続くこのセクターに対処するため、事業者はアウトソーシングを追求しています。既存ベンダーとニッチベンダーの合併が活発化し、航空サイバーセキュリティ市場全体の運用技術(OT)保護、脅威インテリジェンス、コンプライアンス自動化における能力格差の解消を目指しています。

世界の航空サイバーセキュリティ市場の動向と洞察

統合されたデジタル航空エコシステムの急増によるサイバー攻撃対象の拡大

旅客サービス、空港OT、航空機データリンク、サードパーティロジスティクスの融合が航空サイバーセキュリティ市場を再定義しています。2024年8月、シアトル港の情報漏えいが周辺システムをダウンさせ、飛行の安全が維持されていても、横の動きがいかに業務を混乱させるかを実証しました。米国運輸保安庁は、2025年度に向けて1億3,617万米ドルを航空に特化したサイバー防御に割り当て、境界線中心の戦略ではもはや不十分であることを示しています。利害関係者は現在、航空サイバーセキュリティ市場全体の相互依存関係をマッピングし、安全性を確保する全体論的アーキテクチャを優先しています。

航空機におけるオープンアーキテクチャーアビオニクスとIoTセンサーの急速な採用

オープンスタンダードはライフサイクルコストを削減し、プラグアンドプレイのアップグレードを可能にしますが、フリート全体に同一の脆弱性を伝播します。FAAの2024年8月の提案では、メンテナンス用ノートパソコン、空港のWi-Fi、フライトクリティカルな領域に軸足を置くことができるBluetoothセンサーによるリスクが強調されています。衝突回避トランスポンダーの欠陥を暴露したCISA勧告は、緊急性を高めています。したがって、航空会社やOEMは、セキュアコーディングの実践とランタイムの監視を融合させ、航空サイバーセキュリティ市場におけるシステム的な暴露を軽減しなければならないです。

統合されたセキュリティ・ガバナンスを妨げる断片化したレガシー・システム

国防産業基盤の調査によると、航空会社の98%はサイバーインシデントに見舞われたサプライチェーン・パートナーシップを維持しており、数十年前のATCや手荷物ネットワークにリスクが伝播しています。暗号化、多要素認証、集中型ロギングは多くのレガシー・ノードに存在しないため、航空会社は重大なギャップを残したままコストを増大させる冗長な管理をこなさなければならないです。

セグメント分析

脅威インテリジェンス&レスポンス・ソリューションは、2024年の売上高の28%を占め、この分野がプロアクティブな監視に軸足を移していることを示しています。マネージド・セキュリティ・サービスは2030年まで13.8%のCAGRを示します。この勢いは、航空リテラシーの高いアナリストの数が限られていることと、社内の人員を増やすことなく24時間365日の規制ロギングの義務に対応する必要性から生じています。

OEMや航空会社は、SIEM、OT異常検知、コンプライアンス・ダッシュボードをバンドルしたマネージド・サービスに注目しています。マネージド・サービスの航空サイバーセキュリティ市場規模は、インシデント報告義務のタイムラインやゼロトラストの展開と連動して拡大すると予測されます。ベンダーの差別化の中心は、一般的なSOCの人員配置モデルよりも、航空電子機器やATCのワークフローと統合できるフライト認定エンジニアの保有にあります。

ネットワーク・セキュリティは2024年の支出額の32%を維持し、境界ファイアウォールへの依存度が依然として高いことを裏付けています。しかし、クラウドセキュリティは、マルチクラウド、コンテナ化されたワークロードにより、乗客のチェックイン、乗務員のロスタリング、予知保全がオンプレミスに移行するため、CAGR 15.1%で成長をリードしています。クラウド制御の航空サイバーセキュリティ市場規模は、共有責任の教育キャンペーンや規制部門に合わせた主権クラウド地域の展開から恩恵を受ける。

エンドポイントプロテクションはクルータブレットからエンジンヘルスセンサーまで広がっており、ベンダーは異なるハードウェア間でポリシーエンジンを統一する必要に迫られています。アプリケーションレベルのファイアウォール、APIゲートウェイ、ランタイムコードスキャンも、SaaSフライトプランニングツールが航空サイバーセキュリティ市場でリリースされる前にサイバー監査と安全監査の両方に合格しなければならないため、加速します。

地域分析

北米が航空サイバーセキュリティ市場をリードし、2024年の売上は40%に達します。2026年度のFAAの3,500万米ドルのサイバーセキュリティ項目とTSAの1億3,617万米ドルの空港強化のための割り当てが下支えしています。米国の主要航空会社はすべてAIによる脅威検知を導入しており、カナダのANSPであるNAV CANADAは連邦政府のベストプラクティスを反映したゼロトラスト設計図を採用しています。この地域のベンダーエコシステムは、防衛プライムがハード化されたソリューションを民間航空機にクロスセリングすることによっても利益を得ています。

欧州では、EASA Part-ISとEUROCONTROL CERTの調整を通じて、強固な採用が維持されています。汎EU調和は重複を減らし、プールされた情報共有を増加させる。防衛のための信頼できるGenAIを開発するためのタレスとCEAとの3年間のAIパートナーシップは、検知と対応の加速をターゲットとした地域のイノベーションを強調しています。GDPRは新たなコンプライアンス次元を追加し、航空サイバーセキュリティ市場におけるプライバシー・バイ・デザインの暗号化とトークン化の取り組みを促します。

中東では、湾岸諸国のハブ空港の拡大と、2024年第1四半期に183%のDDoS急増が記録されたことにより、CAGRが12.5%に達し、事業者は複数の空港ポートフォリオを迅速に保護する必要に迫られます。この地域のフラッグキャリアは現在、地上システムのマネージドSOCカバレッジを義務付けており、なりすましに対抗するために衛星ルートの多様性を展開しています。中国、日本、インドが主導するアジア太平洋は、大規模な航空機増備、政府によるスマートエアポート助成金、2024年9月にデリーで開催されるこの地域初の閣僚級航空・サイバーサミットを通じて、そのすぐ後に続いています。多様な規制ベースラインは、国際的なベンダーと地域の専門家の双方に、さまざまな認証制度に対応した製品のローカライズを促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 統合されたデジタル航空エコシステムの急増により、サイバー攻撃対象が拡大

- 航空機におけるオープンアーキテクチャーアビオニクスとIoTセンサーの急速な採用

- クラウドベースの空港オペレーション・プラットフォームとSaaS型フライト・アプリケーションの成長

- ゼロ信頼セキュリティが求められるATCネットワークにおける5Gと衛星接続の統合

- セキュリティ・バイ・デザインを導入するeVTOLと都市型エアモビリティ事業者の台頭

- 市場抑制要因

- 統合されたセキュリティ・ガバナンスを阻む断片化したレガシー・システム

- 新興市場における航空分野のサイバーセキュリティ専門家の不足

- 高い認証・耐空性検証コストが配備を遅らせる

- 地域空港と一般空港の限られた予算配分

- 産業バリューチェーン分析

- 規制とコンプライアンスの展望

- 技術スナップショット(新興ツール、AI/ML、量子耐性暗号)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に与えるマクロ経済動向の評価

第5章 市場規模と成長予測数値

- ソリューション別

- 脅威インテリジェンスとレスポンス

- アイデンティティとアクセス管理

- データ損失防止

- セキュリティと脆弱性管理

- マネージド・セキュリティ

- セキュリティタイプ別

- ネットワーク・セキュリティ

- エンドポイントセキュリティ

- アプリケーション・セキュリティ

- クラウドセキュリティ

- ワイヤレスと衛星リンクのセキュリティ

- 展開モード別

- オンプレミス

- クラウド展開

- 用途別

- 航空会社経営

- 航空貨物管理

- 空港管理

- 航空交通管制管理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(MandA、JV、製品上市)

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Cisco Systems Inc.

- Thales Group

- Raytheon Technologies Corporation

- BAE Systems plc

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Collins Aerospace

- Unisys Corporation

- Palo Alto Networks Inc.

- SITA SC

- Leidos Holdings Inc.

- IBM Corporation

- Airbus CyberSecurity

- The Boeing Company

- Darktrace plc

- Fortinet Inc.

- Trend Micro Inc.

- Telespazio S.p.A.

- Rohde and Schwarz GmbH and Co KG

- Cyberbit Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日