ビジネス生産性ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Business Productivity Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851023

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

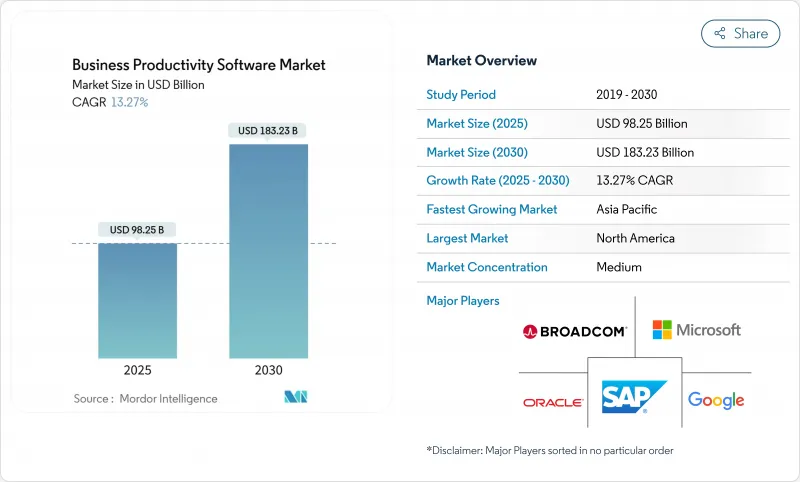

ビジネス生産性ソフトウェア市場は、2025年に982億5,000万米ドル、2030年には1,832億3,000万米ドルに達する見込みであり、予測期間のCAGRは13.3%と堅調です。

ジェネレーティブAIは現在、最新の生産性スイートの中核を占めており、マイクロソフトはCopilotの展開後、個々のタスクの完了速度が75%向上したことを記録し、企業の早期採用者の3年間のROIを112%とモデル化しています。ハイパースケーラーによるクラウドインフラのコミットメント、新たなハイブリッドワークの義務化、より厳格なデータガバナンスの法律が、プラットフォームの更新サイクルを加速させています。多くの業界では機密性の高いワークロードを社内で管理する必要があるため、現在でもオンプレミスの導入が売上の大半を占めていますが、支出の勢いが最も速いのは、ソブリン対応のクラウド地域と消費ベースの価格モデルであることは明らかです。プラットフォームベンダーの報告によると、組み込みのコンプライアンス自動化、地域ごとのデータレジデンシー管理、非技術系スタッフがルーチンワークを効率化できるローコードツールキットに対する要望が急増しています。同時に、コラボレーションのトラフィックも爆発的に増加している:Microsoft Teamsのデイリーアクティブユーザーは3億人を突破し、企業はTeamsとSlackを並行して利用することで、チームの多様な嗜好を満たすケースが増えています。

世界のビジネス生産性ソフトウェア市場の動向と洞察

業務アプリケーションにおけるクラウドファーストのSaaS採用

企業の購買パターンがクラウドネイティブなサービスを優先するようになり、コアITだけでなく、財務、人事、オペレーションチームにも広がっています。Microsoft Azureは2024年に前年比30%の売上増を記録し、Google CloudはWorkspaceの導入に直接関連するVertex AIの利用が20倍に急増したことを強調しています。特注のオンプレミスモジュールを標準化されたSaaSスイートに置き換えた組織では、総所有コストが2桁削減され、リリースサイクルが著しく速くなったという報告が日常的になされています。ますます厳しくなるデータ・ガバナンスの法規制も、その勢いを弱めてはいないです。代わりにプロバイダーは、地域固有のインスタンス、自動化された監査証跡、顧客が管理する暗号化キーによって、ソブリンに対する要求に応えています。その結果、かつてはオフプレミア・ストレージは譲れないと見なしていた業界においても、クラウド・サブスクリプションの収益に決定的な傾斜が見られるようになりました。

生産性向上スイートに組み込まれたジェネレーティブAIコパイロットの普及

ジェネレーティブAIは、実験的なパイロットから日常的な作業環境へと移行しました。マイクロソフトのコパイロットは、サマリーの下書き、プレゼンテーションの生成、長い電子メールのスレッドの取り込みを数秒で行うことができ、前述の75%のタスク時間削減を支えています。グーグルはGeminiを導入したワークスペース・プランで対抗し、AI機能を基本サブスクリプション料金に組み込んで、広範なロールアウトのコスト障壁を取り除きます。オラクルはFusion Data Intelligenceに会話型分析を組み込み、財務ユーザーが平易な言葉で元帳を照会できるようにしています。このようなコパイロットが成熟するにつれ、バイヤーはオフィススイートのコア機能よりも、モデルの透明性、ガバナンスツール、プロンプトエンジニアリングの容易さでベンダーを評価するようになっています。

国境を越えたデータ居住を制限するサイバー主権法

各国政府は、海外のプロバイダーに国内での情報の保存と処理を義務付けるローカライゼーションの義務付けを強化しています。EUデータ法の域外適用は、施行が始まれば米国のデジタルサービス輸出総額を2%削減する可能性があります。中国やインドでも同様の枠組みがあり、クラウド事業者は物理的に独立した施設を設置し、国内監査を受けることが義務付けられています。生産性向上スイートは、リアルタイムのコラボレーションとグローバルなAIモデルのトレーニングに大きく依存しているため、データアイランドを分割することは、資本コストと運用の複雑さの両方を促進します。

セグメント分析

オンプレミスのビジネス生産性ソフトウェア市場規模は、2024年の売上高の68.4%を占め、その根底には金融、防衛、行政における厳格なデータロケーションポリシーがあります。しかし、クラウドサブスクリプションは、ハイパースケーラが大規模言語モデル(LLM)ワークロード用に設計された高性能GPUクラスタを追加するにつれて、CAGR 15.0%と、あらゆる展開モデルの中で最も速いペースで進展しています。組織はハイブリッド・アーキテクチャを選択する傾向が強まっており、保護されたデータセットをプライベート・クラスターに保管する一方で、クラウドAIを活用してリアルタイムのテープ起こし、翻訳、文書要約を行うようになっています。クラウドグレードのシリコンとマネージドMLツールをローカルに複製することは不経済であるため、CIOは予測期間中、純粋なオンプレミスエステートは縮小すると予想しています。

クラウド導入の二次的なメリットとしては、災害復旧時間の短縮や、季節的な需要急増時にライセンスをプールして再利用できることなどが挙げられます。ベンダーは現在、コンプライアンス・ダッシュボード、テナント・レベルの暗号化管理、ゼロ・トラスト・アクセス制御をバンドルし、主権に関する以前の反対意見を緩和しています。より多くの規制フレームワークが認定クラウド領域を正式に受け入れるにつれ、将来を見据えた調達ポリシーは「クラウド優先」に軸足を移し、ベアメタルでのインストールはレガシーなエッジケースに追いやられています。

大企業は、膨大なシート数と複数スイート契約の更新により、2024年の総支出額の70.5%を生み出しました。とはいえ、中小企業層は14.7%のCAGRを示し、他のすべての顧客層を上回り、既存企業のエンタープライズ偏重の収益構成を徐々に侵食しています。中小企業のビジネス生産性ソフトウェア市場規模は、使用量に連動した課金から直接利益を得ており、チームは月にわずかなAIアシストから始めて、ROIが目に見えるようになるにつれて拡大することができます。

中小企業はまた、レガシーな荷物を最小限に抑えることができるため、最先端のAIをより早く導入することができます。小売業の新興企業は、数週間以内に商品カタログ全体に会話型検索を組み込むことができるが、グローバル小売企業は、まず並列データレイクを調整しなければならないです。このような違いに敏感なベンダーは、在庫照合、シフトスケジュール、経費承認など、ほとんど設定を必要としないターンキー・テンプレートを出荷しています。この"最小限の管理"という考え方は、専任のITサポートが不足しがちな中小企業にとって魅力的です。

ビジネス生産性ソフトウェア市場レポートは、展開(オンプレミスおよびクラウド)、組織規模(大企業および中小企業)、エンドユーザー業界(BFSI、通信およびIT、その他)、ソリューションタイプ(コンテンツ・コラボレーションおよび文書管理、通信およびユニファイド・コミュニケーション、その他)、地域別に分類されています。

地域分析

北米は2024年の世界売上高の36.4%を占める。深いクラウドインフラストラクチャの足跡、成熟したSaaS調達文化、記録的なハイパースケーラの設備投資(マイクロソフトだけで2026年まで800億米ドルをAIデータセンターに注ぎ込む)により、この地域が新機能の主要な発射台であり続けることが確実となりました。公共部門のデジタル近代化助成金は、州や地方機関のための安全なコラボレーションを助成することで、リードをさらに広げています。カナダとメキシコは、国境を越えたサプライチェーンプログラムが共有ドキュメントワークフロープラットフォームで標準化されることで、上昇が見込まれます。

欧州は、大きく異なる規制環境の下、着実な成長を維持しています。GDPRとEUデータ法は、きめ細かなデータポータビリティ管理とロケーションベースのルーティングを提供するようベンダーを後押ししています。コンプライアンス・オーバーヘッドのためにクラウド移行が遅れるケースもあるが、同時に専用のガバナンス・モジュールの需要も高まっています。大陸のバイヤーは、オープンソースの基盤や、現地の施設に収容されたソブリンLLMへの関心も高めています。

アジア太平洋地域は、インド、インドネシア、フィリピンのデジタル公共インフラ構想により、何百万もの中小企業が新たにオンライン化されるため、2030年までのCAGRが14.0%になると予測され、最も急成長している地域です。韓国の企業はモバイルファーストのワークプレイス導入の先陣を切っており、移動の多いチームのためにメッセージングクライアントにAIトランスクリプションを組み込んでいます。日本の先端ロボット産業は、AIを活用したスプレッドシート・スクリプトで生産データをERPシステムと融合させ、ダウンタイムを削減します。中国は、優遇調達と厳格なデータ輸出規制を通じて国内ベンダーを奨励し続けており、その結果、多国籍企業が牽引力を得るためには現地のクラウド事業者と提携しなければならない二重構造の市場となっています。

南米では現在、絶対的な投資額は減少しているが、将来性は高いです。ブラジル政府はセキュアな文書交換を義務付けるオープンバンキングや電子請求書の標準化に投資しており、間接的にコラボレーションスイートの導入に拍車をかけています。アルゼンチンは為替変動が激しく、資本設備の購入には高いヘッジリスクが伴うため、米国ドル建てのSaaSに対する意欲が高まっています。最後に、中東とアフリカでは、国家主導のスマートシティ計画にリモートワークのハブが組み込まれているサウジアラビアとUAE、モバイルブロードバンドの普及により軽量で帯域幅を節約できる生産性アプリが奨励されている南アフリカとナイジェリアの回廊周辺に需要が集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業務アプリケーションにおけるクラウドファーストのSaaS採用

- 生産性向上ツールに組み込まれた生成AIコパイロットの普及

- グローバル・コンプライアンス基準におけるハイブリッド・ワーク・ツールの義務化

- 第一線で働く人々のための業界別ローコード・ワーク・プラットフォーム

- SMBのアップグレードサイクルを解放する利用ベースの価格設定へのエコシステムのシフト

- 市場抑制要因

- 国境を越えたデータ居住を制限するサイバー主権法

- SaaSの乱立が統合疲れとライセンス合理化を促進

- 複雑なワークフローの展開を遅らせる統合人材の不足

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向が市場に与える影響の評価

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- IT・通信

- 製造業

- メディア、エンターテインメント、出版

- 輸送と物流

- 小売とeコマース

- ヘルスケアとライフサイエンス

- 政府・公共部門

- その他(教育、公益事業)

- ソリューションタイプ別

- コンテンツ・コラボレーションと文書管理

- 通信とユニファイド・コミュニケーション

- プロジェクト、作業、タスク管理

- ビジネスインテリジェンスと分析

- ローコード/ノーコード・オートメーション

- デジタルアセットとクリエイティブツール

- セキュリティとコンプライアンスアドオン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Google LLC

- Oracle Corporation

- SAP SE

- Salesforce Inc.

- IBM Corporation

- Broadcom Inc.(Symantec)

- VMware Inc.

- Amazon Web Services Inc.

- Atlassian Corporation

- ServiceNow Inc.

- Adobe Inc.

- Monday.com Ltd.

- Asana Inc.

- Zoho Corporation

- Citrix Systems Inc.

- Dropbox Inc.

- Smartsheet Inc.

- Slack Technologies LLC

- AppScale Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日