合成グラファイト:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Synthetic Graphite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850996

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

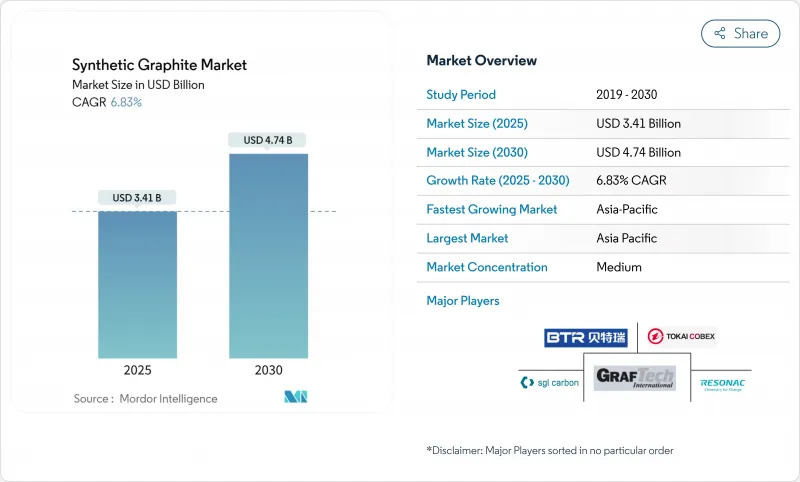

合成グラファイトの市場規模は2025年に34億1,000万米ドル、2030年には47億4,000万米ドルに達すると予測され、2025-2030年のCAGRは6.83%です。

高性能の電気自動車や系統用蓄電池には、より急速な充電、より長い航続距離、安定したサイクル寿命を可能にする負極材料が必要とされるため、需要が拡大しています。同時に、電気アーク炉(EAF)鉄鋼メーカーは、3,000℃のプロセス温度に耐えるグラファイト電極に依存しており、合成グラファイト市場の大量ベースラインを固定しています。メーカー各社はまた、小型モジューラー原子炉の原子力グレード部品をターゲットにしており、特殊鋼種を新たな収益プールに押し上げています。現在の生産能力と最終用途の消費量はアジア太平洋が圧倒的に多いが、北米は国内サプライチェーンを構築するために公的資金を投入したプロジェクトを進めています。エネルギー転換と冶金近代化という二重の引力により、生産者がコストインフレと脱炭素化圧力の高まりに直面しているにもかかわらず、合成グラファイト市場は拡大を続けています。

世界の合成グラファイト市場の動向と洞察

電気自動車需要の増加

自動車メーカーは、排出ガス規制の強化に対応するためバッテリーの生産量を増加させており、均一な粒子径、低不純物レベル、数千サイクルにわたる安定した性能を実現する合成グラファイトアノードへの需要が急増しています。米国エネルギー省は、2035年までに国内のバッテリー生産能力が6倍に増加すると予測しており、7億5,400万米ドルの条件付融資を受けたNOVONIXの3万1,500トン/年のテネシー工場を支えています。パナソニックエナジーはすでに、供給ラインを短縮し、スコープ3排出を抑制するために、北米の材料1万トンを4年間引き取る契約を結んでいます。4℃を超える充電レートを実現する新しいセル化学は、気孔率を調整した超高純度合成粒子に依存しており、合成グラファイト市場のプレミアム・サブセグメントを活性化しています。中国の供給をめぐる地政学的リスクの高まりは、欧州と韓国での並行投資を促し、電池グレードの生産における複数地域の成長の勢いを強めています。

鉄鋼生産における電気アーク炉プロセスの利用拡大

世界の鉄鋼メーカーは、操業時のCO2原単位を削減するため、高炉から電気アーク炉への移行を進めており、各電気アーク炉は消耗品のグラファイト電極に依存しています。インド、ベトナム、湾岸協力会議の地域的な設備投資パイプラインは、1ヒート当たり150トン以上の炉を数十基追加し、今後10年間は安定した電極のオフテイクにつながります。クラックや酸化は比消費率を上昇させ、メルトショップの歩留まりを妨げるため、適切な取り扱い、検査、アライメントが依然として重要です。電極ベンダーは、メンテナンス・アドバイザリー・サービスをバンドルすることで、顧客の囲い込みを深める一方、増収を獲得しています。このような冶金学的近代化は、電池需要が高成長をもたらす中でも、合成グラファイト市場の安定した長期サイクルの基盤を支えるものです。

グラファイトの高い生産コスト

合成グラファイトの価格は、数週間にわたり3,000 °Cでエネルギーを消費する高温グラファイト化工程を反映して、2万米ドルt近くで推移しています。電池セル設計者は、重要なレート性能を維持しながら負極コストを抑えるため、天然グレードと合成グレードをブレンドすることで対応しています。生産者は、1,500 °Cでターボストラティック・カーボンを形成するNETLの石炭廃棄物由来のプロセスのような新しい低温触媒ルートを研究しており、将来の容量に対するよりシャープなコスト・カーブが約束されています。当面の間、天然フレーク状グラファイトとの急峻なコストデルタは、特に大衆車で価格競争を繰り広げる中堅セルメーカーにとってマージンプレッシャーとなります。

セグメント分析

冶金は2024年の合成グラファイト市場規模の49%を維持し、ロングサイクル鉄鋼生産における安定した電極消費に支えられています。EAFの溶鋼1トンにつき1.8~2.2kgの電極が消費されるため、定期的な交換需要が保証されます。しかし、電池は最も急成長している用途であり、EVと据置型蓄電設備の増加に伴い、CAGR見通し8.39%を記録しています。電池需要は負極の品質仕様を高め、合成グラファイト工場での連続混合とミクロンレベルの分級への投資を加速させています。

地域分析

アジア太平洋は合成グラファイト市場の56%を占め、2023年の世界グラファイト生産量における中国の77%シェアと各地域のEAF拡張に支えられ、2030年までCAGR 7.67%で拡大します。北京の高純度グラファイトに対する2023年後半の輸出許可制度はサプライチェーンのリスクを高め、韓国、日本、インドのセルメーカーが代替ソースを確保する動機となっています。

北米は前例のない再シェアリングの波に見舞われています。米国エネルギー省がノボニックスに条件付きで7億5,400万米ドルを融資したことで、年間32万5,000台のEVに対応できる3万1,500トン/年のテネシー工場が建設可能となり、輸入依存度が低下しました。国立エネルギー技術研究所の並行研究開発では、石炭廃棄物を低温でバッテリーグレードのグラファイトに変換しており、コスト競争力のある垂直統合型サプライチェーンを示唆しています。

欧州は持続可能性のリーダーシップに重点を置いています。ノルウェーにあるヴィアノードの再生可能エネルギーによるパイロット・ラインは、現在1.9kg-CO2 kg-1の排出量を記録し、2030年までに1.0kg-CO2を目標としています。ドイツとフランスは、バイオベースの原料を導入する可能性のあるリグニン・トゥ・カーボンプログラムを育成しており、原料リスクを分散し、合成グラファイト市場の低炭素化の軸足を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車の需要増加

- 鉄鋼生産における電気アーク炉プロセスの利用拡大

- 超高純度アノードを必要とするプレミアムEVモデルの急速充電

- アジアと中東アフリカにおける超高出力電気炉設備の急増

- 先進モジュール炉が原子力級グラファイトの需要を回復

- 市場抑制要因

- グラファイトの高生産コスト

- 天然グラファイトとの価格差がOEMアノードブレンドを牽引

- 厳しい環境規制

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(価値と量)

- 用途別

- 電池

- 冶金

- 部品とコンポーネント

- 核

- その他

- 製品タイプ別

- グラファイトアノード

- グラファイトブロック

- その他のタイプ

- エンドユーザー業界別

- 自動車

- 鉄鋼および金属

- エネルギーと電力

- 電子工学と電気工学

- 化学および石油化学

- 航空宇宙および防衛

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anovion LLC

- Asbury Carbons

- BTR New Material Group Co., Ltd.

- GrafTech International

- Graphit Kropfmuhl GmbH

- Graphite India Limited

- HEG Limited

- Imerys

- Mersen

- Mitsubishi Chemical Group Corporation

- Nippon Carbon Co Ltd.

- NOVONIX Ltd.

- Resonac Holdings Corporation

- SGL Carbon

- Shanghai PTL New Energy Technology Co., Ltd.

- Shanghai Shanshan Technology Co., Ltd.

- Superior Graphite

- Tokai COBEX GmbH

- Vianode

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日