|

市場調査レポート

商品コード

1850992

個人使用血糖自己測定器:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Personal-Use Self-monitoring Blood Glucose Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 個人使用血糖自己測定器:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

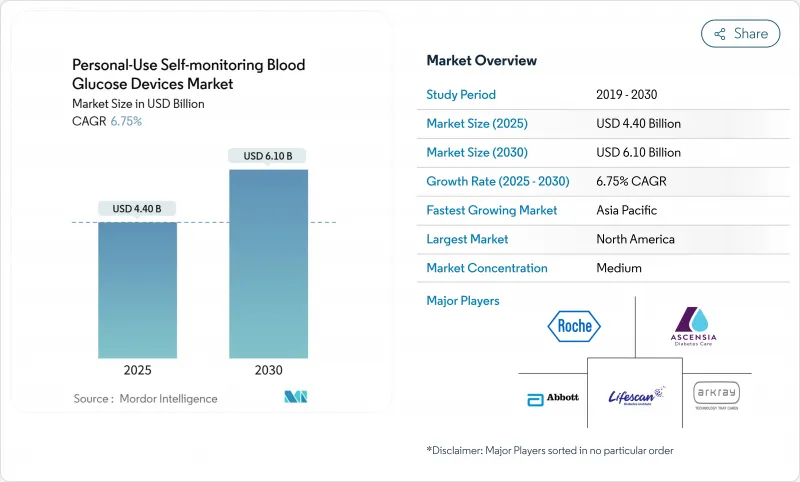

個人使用血糖自己測定器市場規模は2025年に44億米ドルに達し、2030年には61億米ドルに達すると予測され、期間中のCAGRは6.75%で進展します。

この拡大は、糖尿病有病率の上昇、人口の高齢化、コネクテッドメーターに対する着実な償還の増加の複合効果を反映しています。継続的なセンサーの革新、スマートフォンの統合、店頭販売(OTC)の認可が、インスリン依存患者以外にも対応可能な裾野を広げ、リアルタイム分析が治療の意思決定を改善します。また、糖尿病患者以外の消費者におけるウェルネスの普及拡大や、小型化・低消費電力設計を加速させる持続的なベンチャー資金調達も成長の追い風となっています。競合の激しさはまだ緩やかであるが、規模の大きなプレーヤーがグルコースデータを自動インスリン投与、デジタルコーチング、生成AIプラットフォームと連携させるにつれて、その激しさは増しています。

世界の個人使用血糖自己測定器市場の動向と洞察

糖尿病有病率の上昇と人口の高齢化

世界の糖尿病有病者数は2045年までに7億8,320万人を超える可能性があり、使いやすいモニターに対する持続的な需要が生まれます。アジア太平洋地域では、中国がすでに13.67%の有病率を記録しており、2050年には29.1%に達すると予測されています。高齢者は、簡素化されたインターフェイス、より大きなディスプレイ、信頼できる接続性を必要としており、メーカー各社は人間工学や音声ガイド付きプロンプトの改良を促しています。人口動態と疾病の複合的な圧力により、個人使用血糖自己測定器市場は、償還に制約のある環境においても拡大を続けています。潜在的なユーザー数が膨大であるため、価格下落を吸収できる長期的な数量成長が見込まれます。

スマートフォンと連動したスマートメーターが償還の牽引役に

メディケアは2023年に保険適用規則をADAのガイダンスと整合させ、指刺確認を免除し、基礎のみの2型患者を追加することで、承認されたCGMシステム費用の80%を補助することになりました。A1cの減少や低血糖の減少が文書化されていることを理由に、民間支払い業者もすぐにこれに追随しました。欧州では、ノルウェーとベルギーがセンサー式モニターに国庫補助を導入し、他の市場でも同様の動きが検討されています。保険償還により自己負担額が削減されるため、主流への導入が促進され、ベンダーはスマートフォン、アプリ、クラウドポータルをバンドルできるようになります。保険会社がセンサー・データを集団健康分析と連携させる中、償還は引き続き個人使用血糖自己測定器市場にとって決定的な牽引要因です。

消耗品(ストリップ/センサー)の高いライフタイムコスト

CGMの年間使用料は1,200~3,600米ドルで、100枚入りのストリップボックスの小売価格は35~170米ドルであるため、保険未加入者や低所得者にとっては負担が大きいです。Dexcomのお得なSteloでさえ、月平均100米ドルです。新興諸国6カ国で実施された調査では、継続的なモニタリングのアドヒアランスを低下させる価格格差が確認されています。メーカー各社はセンサーの長寿命化やバンドル割引で対応しているが、数量主導のコスト低下は緩やかなままです。より広範な補助金がなければ、消耗品の負担が引き続き、価格動向に敏感な市場セグメンテーションの取り込みを抑制しています。

セグメント分析

2024年の個人使用血糖自己測定器市場の65.25%を占めるのは検査薬であり、メーカーのキャッシュフローを支える高収益の補充ストリームを維持しています。しかし、デバイスのCAGRは最も早く9.25%を記録しています。ユーザーが統合されたセンサーリッチなプラットフォームに軸足を移し、長期的に読み取り単価が低下するためです。Dexcom G7 15-Dayのような長時間装着型センサーは、ハードウェアのアップグレードがいかに毎月の支出を減らし、利便性を向上させるかを示しています。ランセットドラムからスマートフォンクレードルまでのアクセサリーは、接続性と快適性がブランドの選択に影響を与えるため、控えめながら売上を伸ばしています。

グルコメーターのイノベーションは現在、独自のセンサーとAI主導のアプリを組み合わせたシングルプラットフォームのエコシステムをターゲットにしています。アボット社のFreeStyle Libre 2 Plusは、自動インスリン投与と直接リンクする米国初のCGMであり、個人使用血糖自己測定器市場を再構築するハードウェアとソフトウェアの融合を示しています。ベンダーはまた、ストリップのないフォトニクスを活用するように設計された再利用可能な光学式リーダーも試験しており、消耗品需要を圧縮する可能性があります。ストリップは依然として支配的であるが、センサーの進歩により、収益の比重は耐久性のある機器やクラウドサブスクリプションへと着実にシフトしています。

自己血糖測定は、手頃な価格と臨床医が慣れ親しんでいることに支えられ、依然として35.53%のシェアを占めています。とはいえ、リアルタイムの動向データは低血糖リスクを低減し、投与量の漸増をサポートするため、連続センサーがCAGR 12.35%で上回っています。プライマリ・ケアにおける無作為化研究では、CGM使用者のHbA1c低下率は1.3%ポイントであるのに対し、フィンガースティック使用者のそれは0.8%ポイントです。非侵襲的な光学的プロトタイプは、機械学習分光アルゴリズムによって加速度的に精度が向上していることを実証しています。

技術サプライヤーはセンサーを遠隔医療ダッシュボードにバンドルし、臨床監視の幅を広げ、保険会社による価値に基づく支払いを解除します。メドトロニックのシンプレラ使い捨てCGMは、従来の半分の大きさで、フォームファクターの縮小がいかに快適さと普及を促進するかを示しています。払い戻しが広がり、部品コストが低下するにつれ、CGMはSMBGの主導権を個人使用血糖自己測定器市場全体に侵食することになりそうです。

地域分析

北米は2024年の売上高シェア42.82%で個人使用血糖自己測定器市場をリードしました。メディケアの保険適用拡大と相次ぐ民間負担の更新により、連続センサーの対象が拡大し、二桁台の台数成長に拍車がかかりました。米国FDAのOTC承認に対する友好的な姿勢は、消費者販路をさらに拡大し、市場投入サイクルを短縮しています。カナダはこうした動向を反映し、フラッシュセンサーに対する国レベルでの償還パイロット事業を進めています。

アジア太平洋地域は2030年までCAGR 12.62%を記録すると予測されています。中国のデジタル・ヘルス・プログラムは、統合プラットフォームによって、利用者の空腹時血糖値を1.68%、HbA1cを0.45ポイント低下させることができることを示しています。インドでは、POCHによるHbA1cスクリーニングの普及が進んでおり、農村部でのICURはわずか185.10ドル/QALYであることから、経済的な実行可能性が裏付けられています。センサーの組み立てを現地化する政府の取り組みもエンドユーザー価格を引き下げ、個人使用血糖自己測定器市場のさらなる拡大に拍車をかけると思われます。

欧州は、ノルウェーが2023年にセンサー式モニターへの償還を決定するなど、国家的な資金援助に支えられ、1桁台半ばの安定成長を維持しています。EUの医療機器規制は安全基準を調和させ、厳格な品質システムを持つ企業を優遇しています。一方、ラテンアメリカや中東アフリカでは、罹患率は上昇しているもの、コストや保険者負担の制限のために導入が遅れています。とはいえ、湾岸協力会議諸国では、慈善団体による調達や遠隔医療パイロットが、さらなる上昇を予感させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病罹患率の上昇と人口の高齢化

- スマートフォン連動型スマートメーター、電気料金償還の普及が進む

- 持続的およびフラッシュGMの2型糖尿病前症への拡大

- 非侵襲性光学測定器のOTC承認

- 健康ウェアラブル機器が非糖尿病患者の導入を促進

- 市場抑制要因

- 消耗品(ストリップ/センサー)の生涯コストが高め

- 熱帯気候における実験室基準値との精度格差

- サイバーセキュリティとデータプライバシー規制の強化

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- コンポーネント別

- グルコースメーターデバイス

- テストストリップ

- ランセット

- アクセサリー

- 技術別

- SMBG(毛細血管)

- 持続血糖モニタリング(個人用)

- 非侵襲性光学モニタリング

- 接続性別

- 有線/USB

- Bluetooth

- NFC

- エンドユーザー別

- ホームケア/パーソナル

- スポーツ&ウェルネスユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche

- LifeScan Inc

- Arkray

- Ascensia Diabetes Care

- AgaMatrix

- Bionime

- ACON Laboratories

- Medisana

- Rossmax

- Dexcom, Inc.

- Medtronic plc

- Insulet

- Senseonics

- Omron Healthcare

- i-SENS

- Ypsomed AG

- Terumo Corporation

- Nova Biomedical

- ForaCare

- DarioHealth

- Trividia Health

- Becton Dickinson

- iHealth Labs