|

市場調査レポート

商品コード

1850990

世界の臨床ワークフロー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Clinical Workflow - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界の臨床ワークフロー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

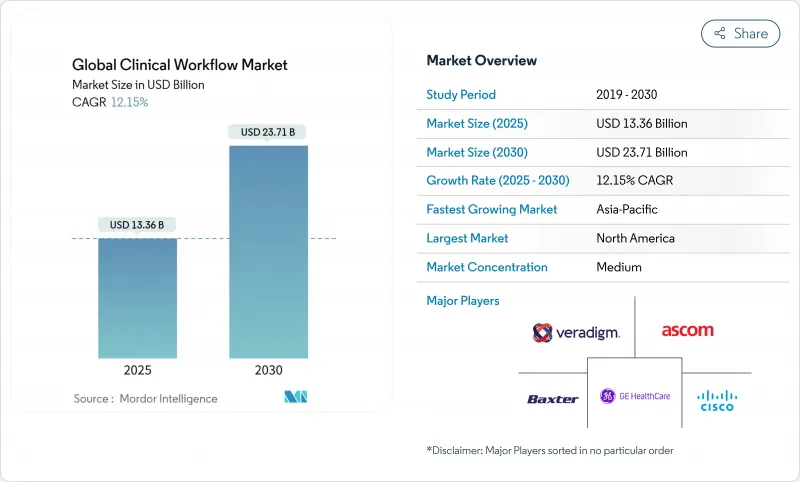

臨床ワークフロー市場規模は2025年に133億6,000万米ドルに達し、2030年には237億1,000万米ドルに達すると予測されています。

運営コストの上昇、人員不足の深刻化、バリューベースの診療報酬への移行により、医療提供者は反復的な作業を自動化し、データサイロを接続することが求められています。クラウドフレンドリーなプラットフォームと義務化された相互運用性標準は、購入の優先順位を変え、レガシーコードの維持から、継続的なアップグレードが約束されるサブスクリプション形式のサービスに予算をシフトするよう病院を促しています。大手ベンダーは買収や提携を通じてポートフォリオの幅を広げる一方、若手のスペシャリストは特定部門のワークフロー上の悩みを解決するニッチなツールで注目を集めています。地域別の支出パターンを見ると、当面は北米がリードを保ちそうです。しかし、アジア太平洋地域の投資ペースが速いことから、予測期間終了までに競合との差が縮まる可能性があります。

世界の臨床ワークフロー市場動向と洞察

普及が加速するグローバル相互運用性標準の義務化

HL7 FHIR(Health Level Seven Fast Healthcare Interoperability Resources)は、パイロット段階から本番段階へと移行し、標準ベースのアプリケーション・プログラミング・インターフェース(API)が広く受け入れられるきっかけとなりました。査読済みの調査によると、ほとんどのデジタルヘルス企業は、移行中の事業継続性を確保するために、すでに標準ベースのAPIと独自のAPIを混在させて利用しています。直接的な結果として、以前はカスタム・インターフェースのために確保されていた統合予算が、現在では新しい分析機能に振り向けられており、プロジェクト・ポートフォリオ内での暗黙のコストシフトを示しています。さらに、事前認証済みのFHIRインタフェースを示すことができるベンダーは、最も一般的な調達のハードルの1つに対処することで、販売サイクルを短縮することができます。

自動化を促す世界的なヘルスケア人材不足の深刻化

2026年までに数百万人の看護師と関連専門職が不足すると予測され、臨床ワークフロー市場において自動化はオプションからミッションクリティカルな地位へと上昇しました。業界団体によると、文書化、人員配置、予測ロスタリングを目的としたAIツールが急速に増加しており、医療グループでの採用は前年比2倍以上に増加したと報告されています。この急増は、バーンアウト指標が取締役会レベルの重要業績評価指標になるにつれ、現場スタッフが購買委員会にますます影響を及ぼすようになっていることを示唆しています。純粋に管理的なものよりも、むしろ人的要因による痛みに対処するソフトウェアの方が、労働力維持の目標に直接合致するため、永続的な需要を享受できるだろう、というのが副次的な推論です。

高い統合コストとトレーニングコスト

明らかな利点があるにもかかわらず、新しいプラットフォームを断片化されたレガシー環境に統合するためのコストと複雑さが、依然として採用の主な障壁となっています。トレーニングの予算は、テクノロジーへの支出に遅れをとることが多く、その結果、利用率が安定せず、投資収益率(ROI)が低くなっています。このパターンは、組み込み型のチェンジマネジメントサービスを提供するベンダーが、顧客が価値をより早く実現できるよう支援することで、プレミアムを獲得できることを示唆しています。

セグメント分析

2024年の臨床ワークフロー市場規模は、ソフトウェア分野が71.89%と最も大きく、病院全体のデジタル化イニシアチブを支えています。4年連続で資本予算がプラットフォームのアップグレードを支持していることから、ソフトウェアがプロセス近代化の入口であり続けていることがわかる。とはいえ、2025年から2030年にかけてのCAGRは14.62%で、プロバイダーが導入の専門知識と継続的な最適化を求めていることから、サービスがソフトウェアの拡大を上回ると予測されています。つまり、持続可能なパフォーマンス向上の原動力はコードだけでなく知識の移転であり、ベンダーはサブスクリプション契約にコンサルタント・チームを組み込むことを奨励しています。

ITリソースが限られている中堅病院では、外部からの指導が導入スケジュールを早めています。成果報酬の罰則が強化される中、経営陣は規制不遵守のリスクを軽減するため、アドバイザリー支援に積極的に資金を提供しています。その結果、サービススペシャリストとプラットフォームベンダーの合併が活発化する可能性が高く、統合された製品が単一のアカウンタビリティポイントを求めるバイヤーにアピールすることを示唆しています。

データ統合ソリューションは2024年の臨床ワークフロー市場の30.42%を占め、これは異種の電子カルテ(EHR)モジュールの結合組織としての役割を反映しています。しかし、ケアコラボレーションツールは2030年まで15.21%のCAGRで拡大すると予測されており、チーム中心の医療提供モデルへのシフトを示唆しています。パンデミックは、セキュアなメッセージング、共有タスクリスト、サイト間のコミュニケーションに対する需要を加速させました。この観察は、コラボレーションプラットフォームが利便性から臨床上の必要性へと閾値を超えたことを示唆しています。

AIの進歩はコラボレーションの有用性をさらに高め、どの専門家といつ関わるべきか予測可能な提案を提供しています。このようなインテリジェンスを組み込んだベンダーはより高い更新率を報告しており、これは臨床ユーザーが静的なメッセージング機能よりもコンテキストを認識したレコメンデーションを重視していることを示しています。ここから推測されるのは、差別化はますます、インターフェイスの洗練度だけでなく、意思決定サポートの深さに依存するようになるということです。

地域分析

北米は、成熟したITインフラ、一人当たりの医療支出の多さ、品質報告におけるテクノロジー利用に報いる規制上のインセンティブに後押しされ、2024年の世界売上高の44.09%を占めました。大規模な医療システムは、先進的なAIツールを試験的に導入するためにテクノロジー大手と提携しました。例えば、Sutter Healthの複数年にわたる提携は、画像処理ワークフローにAI主導の洞察を導入することを目的としています。一つの推論として、早期導入者のネットワークが参照サイトとして機能し、取り残されることを警戒する同業者間の調達決定を加速させています。

アジア太平洋地域は、2025年から2030年にかけて13.56%のCAGRで急成長すると予測されており、これは中国、インド、インドネシアにおけるデジタル病院への公的資金投入に支えられています。シロアム病院とフィリップスが最近交わしたAI診断の推進に関する覚書は、レガシーな制約を回避するリープフロッグ・ソリューションに対するこの地域の意欲を例証しています。多くの施設がまだEHRの第一世代か第二世代であることを考えると、ベンダーは初期段階から最新の標準を組み込むことができ、長期的な統合債務を軽減できる可能性があります。

欧州では、一般データ保護規則(GDPR)がプライバシー・バイ・デザインのアーキテクチャを形成しており、堅調な普及を維持しています。各国の市場は異なるが、ドイツと英国の主要機関はAIを活用したスケジューリングとアンビエント・ドキュメンテーションを試しています。厳しいデータ規則がベンダーに同意管理モジュールの改良を促し、それが後に規制の緩やかな市場で付加価値として再利用される、という推論です。中東・アフリカ、南米などの新興地域は、導入カーブの初期段階にあるが、遠隔医療とクラウド・ソリューションに高い関心を示しており、オンプレミスの段階を完全にスキップする可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 義務付けられたグローバル相互運用性標準(HL7 FHIR、ISO/IEEE)の導入を加速

- 世界中で深刻化するヘルスケア従事者不足が自動化を促進

- エンドツーエンドのワークフローの可視性を必要とする価値ベースのケアへの移行

- リアルタイムデータストリームを生成する接続型医療機器の急増

- SaaS導入を可能にするクラウドネイティブの病院情報システムの急速な普及

- パンデミックによる遠隔臨床連携とコマンドセンターの需要増加

- 市場抑制要因

- 高い統合およびトレーニングコスト

- 臨床スタッフのデジタルリテラシー不足が変革を阻害

- 断片化されたレガシーITエコシステムがシームレスな相互運用性を妨げる

- データプライバシーとサイバーセキュリティの懸念がクラウド導入を阻む

- 規制の見通し

- 技術的情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 製品タイプ別

- データ統合ソリューション

- リアルタイムコミュニケーションソリューション

- ワークフロー自動化ソリューション

- ケアコラボレーションソリューション

- エンタープライズレポートおよび分析ソリューション

- 配送方法別

- オンプレミス

- クラウドベース

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- 病院

- 長期ケア施設

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Portfolio Analysis

- 市場シェア分析

- 企業プロファイル

- Alcidion Group

- Ascom Holding AG

- Baxter International

- Cisco Systems Inc.

- CliniComp Intl.

- EvidenceCare

- GE HealthCare Technologies Inc.

- GetWellNetwork Inc.

- iMDsoft

- Imprivata Inc.

- Infor Inc.

- Koninklijke Philips N.V.

- Lumeon Ltd.

- McKesson Corporation

- Oracle Corporation

- Picis Clinical Solutions

- Sectra AB

- SONIFI Health

- Stryker Corporation

- Veradigm Inc

- Wolters Kluwer N.V.