輸送管理システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Transportation Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850984

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

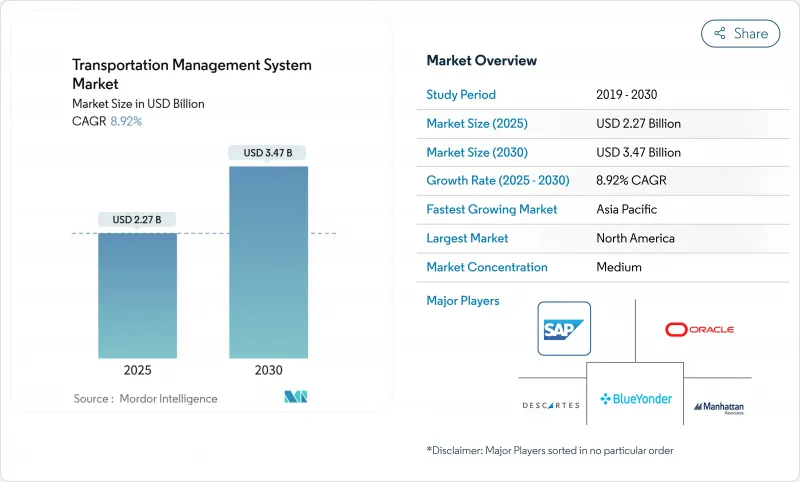

輸送管理システム市場規模は2025年に22億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.92%で、2030年には34億7,000万米ドルに達すると予測されます。

この加速は、企業が資本負担の大きいオンプレミスツールを、迅速な導入、総所有コストの削減、リアルタイムの業務可視化を実現する拡張性の高いクラウドプラットフォームに置き換えたことに起因します。電子自動記録装置(ELD)や温室効果ガス報告に関する規制の義務化によって、コンプライアンス・データが戦略的インテリジェンスに変わりつつある一方、eコマースの成長によって、洗練されたラストワンマイルや複合一貫輸送の最適化に対する需要が高まっています。貨物マーケットプレースの統合により、荷主はスポットキャパシティを即座に確保できるようになり、AIを活用したETAエンジンは居残りペナルティを削減し、持続可能性の目標が厳しくなる中でもサプライチェーンのサービスレベルを引き上げています。

世界の輸送管理システム市場の動向と洞察

クラウドベースのTMS導入がコスト削減を加速

クラウドの導入により、ハードウェアとITのオーバーヘッドが削減され、レガシーシステムと比較して総所有コストが30%削減されます。出荷データを施設間でリアルタイムに同期し、一元的な可視化と迅速な例外管理を実現します。マイクロサービスアーキテクチャにより、荷送人はモジュールを段階的に有効化できるため、大規模なロールアウトのリスクを回避できます。ベンダーは、技術コストと貨物量を一致させるサブスクリプション価格を提供し、内蔵AIは持続可能性目標に沿った低炭素ルートを提案します。これらの要因から、クラウドは新たな輸送管理システム市場導入のデフォルトアーキテクチャとして位置づけられています。

eコマースとオムニチャネルの小売業では、ラストマイルのリアルタイム最適化が求められる

当日配送や翌日配送への期待により、ルート計画は静的なものから動的なものへと変化しています。最新のTMSエンジンは、トラフィック、天候、輸送会社のキャパシティデータを数分ごとに取り込み、ドライバーをリルートし、顧客へのアラートを自動化します。ラストワンマイルのコストは配送費全体の53%に達する可能性があり、AIを活用した最適化により、統合オーダーオーケストレーションプラットフォームに軸足を置く小売企業はその負担を軽減しています。高度なジオフェンシングは、カーブサイドでの集荷と店舗から店舗への配達をサポートし、予測ETAは初回配達の成功を後押しし、NPSスコアと収益維持率を高めます。

レガシーERP/WMSスタックとの高い統合コスト

企業は多くの場合、最新のAPIを持たない、高度にカスタマイズされたERPやWMSプラットフォームを使用しているため、TMS統合プロジェクトは6~18ヶ月、予算は50万~500万米ドルになります。データ移行は、一貫性のないフォーマットや時代遅れのビジネスロジックを発見し、大規模なクレンジングを必要とします。システムの並行稼動は稼動サイクルを長引かせ、ミドルウェアのレイヤーはライセンス料を増加させる。これらのハードルはROIを遅らせ、特にダウンタイムリスクが高い資本集約型の製造業では、アップグレードを躊躇させる。

セグメント分析

2024年の輸送管理システム市場収益の58%は道路貨物輸送が占める。トラック積載量とトラック積載量未満向けのTMSモジュールは、車線価格、バックホール充填、居残り回避を最適化します。インターモーダルコネクターは、トラックの足と鉄道のランプを同期させ、ネットワークの俊敏性を強化します。CAGR12.8%を記録した航空分野は、eコマースの越境小包や高額貨物の増加を反映しています。AIを活用した積荷計画により、腹部スペースの利用不足が削減され、リアルタイムのマイルストーン追跡により、主要ハブ空港での滞留料金が軽減されます。予測分析が貨物ターミナルでのスロット・ブッキングを改善するにつれて、荷送人は、在庫の速度とサービスの約束のバランスをとる、プレミアム・コストでありながら信頼性の高いオプションを得ることができます。

道路ベースのソリューションに起因する輸送管理システムの市場規模は、きめ細かなトリップの可視性を必要とする低排出ゾーンへの規制強化とともに拡大すると予測されます。逆に、航空貨物最適化プラットフォームは、天候分析とスロット再スケジューリング機能を統合し、サービス中断リスクを抑制します。海運と鉄道はバルク輸送専用のユーザーベースを維持しているが、ベンダーはコンテナの可視性データと列車のスケジュールを統合し、単一のTMSコックピット内で真のエンド・ツー・エンドのオーケストレーションを構築しています。このようなシフトは、輸送管理システム市場がその技術的範囲を拡大するにつれて、あらゆる輸送形態が差別化された価値に貢献することを確実にします。

クラウドは2024年に輸送管理システム市場の63%のシェアを獲得し、8週間以内に完了することが多い迅速なオンボーディングサイクルを背景に、CAGR 14.92%の勢いです。サブスクリプション価格は、設備投資をオペックスに変換し、予測ETAや自動貨物監査などの高度なモジュールに予算を割くことができます。APIファーストの設計は、輸送会社のポータル、IoTビーコン、分析エンジンと容易にリンクし、ユーザーのニーズに応じて進化する拡張可能なエコシステムを形成します。オンプレミスは、データの保存が厳格に義務付けられているセクターで存続しているが、ハイブリッドフットプリントは、ファイアウォールの背後に機密データを保持する一方で、大量の最適化ジョブをクラウドにプッシュすることで、そのギャップを埋めています。

クラウドの民主化効果は、小規模な荷主の間で最も顕著に表れています。中小企業は、ハードウェアの購入やIT専門チームなしでエンタープライズグレードの最適化を調達できるようになり、このセグメントのCAGRを15%押し上げました。中小企業に特化したSaaSの輸送管理システム市場規模は、2025年から2030年にかけて倍増すると予想され、クラウドが各地域でデフォルトの導入パラダイムとしての地位を強化します。

輸送管理システム市場は、輸送手段(道路、鉄道など)、導入形態(オンプレミス、クラウド、ハイブリッド)、企業規模、エンドユーザー産業(製造、小売、eコマースなど)、コンポーネント、アプリケーション(受注管理、リアルタイム可視化と追跡など)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年の輸送管理システム市場売上の38%を占め、クラウド・ロジスティクス・スイートの早期導入とELD義務化などの規制強化に支えられました。米国の荷主は、成熟した輸送会社ネットワークと詳細な運賃ベースデータを活用して最適化シナリオを練り上げます。カナダは米国との国境を越えた貿易により、カスタム対応のワークフローへの需要が高まる一方、メキシコはニアショアリングの動向から恩恵を受け、メーカー各社は輸送経路の迅速なデジタル化を推進しています。

アジア太平洋は中国、インド、東南アジアでeコマース量が急増し、2030年までのCAGRが13.9%で成長をリードします。中国の小包ネットワークは、都市のリードタイムを2時間未満に圧縮するAIルートシーケンサーに依存しています。インドの製造業はTMSを採用し、断片化したインフラを横断する複合輸送をオーケストレーションし、コストとサービスのバランスをとる。日本のSociety 5.0の青写真は、工場のセンサーと輸送会社のネットワークを統合するIoTリッチ・ロジスティクスへの投資に拍車をかけ、輸送管理システム市場をさらに拡大させる。

欧州は、厳しい持続可能性指令と複雑な国境を越えた貿易規則により、注目すべきシェアを占めています。ドイツの輸出業者は入札エンジンにCO2計算機を統合し、フランスの小売業者は混雑料金を削減するためにマルチモーダルTMSを導入し、英国の荷送人はブレグジット後に高度な税関審査を必要としています。中東とアフリカでは、港湾拡張や自由貿易区域の拡大に伴い、TMSの利用が増加しています。一方、南米ではeコマースの拡大とインフラの近代化により、輸送管理システム市場浸透のための新たなレーンが開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドベースのTMS導入によりサービスコストの削減が加速

- Eコマースとオムニチャネル小売業は、リアルタイムのラストマイル最適化を求めています

- ELDと温室効果ガス報告の規制強化により貨物のデジタル化が進む

- 貨物市場の融合により動的な容量調達が可能

- AI駆動型予測到着予定時刻ツールが拘束時間/SLAペナルティを削減

- APIファーストのマイクロサービスが中小企業向けモジュール型TMSを実現

- 市場抑制要因

- 従来のERP/WMSスタックとの統合コストが高め

- クラウド導入におけるデータセキュリティとプライバシーの懸念

- 分析モジュールを活用するための社内データサイエンス人材の不足

- 断片化されたキャリアテレマティクス規格がマルチモーダルな可視性を阻害

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望(AI、IoT、5G、APIベースのエコシステム)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 輸送手段別

- 道路

- 鉄道

- 空路

- 海路

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- マイクロ企業

- エンドユーザー業界別

- 製造業

- 小売業とeコマース

- 食品・飲料

- ヘルスケアと医薬品

- 自動車

- 3PLおよび物流サービスプロバイダー

- コンポーネント別

- ソフトウェア

- サービス

- コンサルティング

- 統合と実装

- サポートとメンテナンス

- 用途別

- 注文管理

- ルート計画と最適化

- 貨物監査と支払い

- リアルタイムの可視性と追跡

- 在庫と倉庫の統合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、資金調達、パートナーシップ)

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corp.

- Blue Yonder(JDA)

- Descartes Systems Group

- Manhattan Associates

- MercuryGate International

- Trimble Transportation

- E2open

- Project44

- Transplace(Uber Freight)

- Infor Nexus

- Kinaxis Inc.

- C.H. Robinson

- BluJay Solutions(E2open)

- CargoSmart Ltd.

- 3Gtms Inc.

- Alpega Group

- Cloud Logistics by E2open

- Kuebix(Trimble)

- WiseTech Global(CargoWise TMS)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日