|

市場調査レポート

商品コード

1850982

フレキシブルエレクトロニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Flexible Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フレキシブルエレクトロニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月28日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

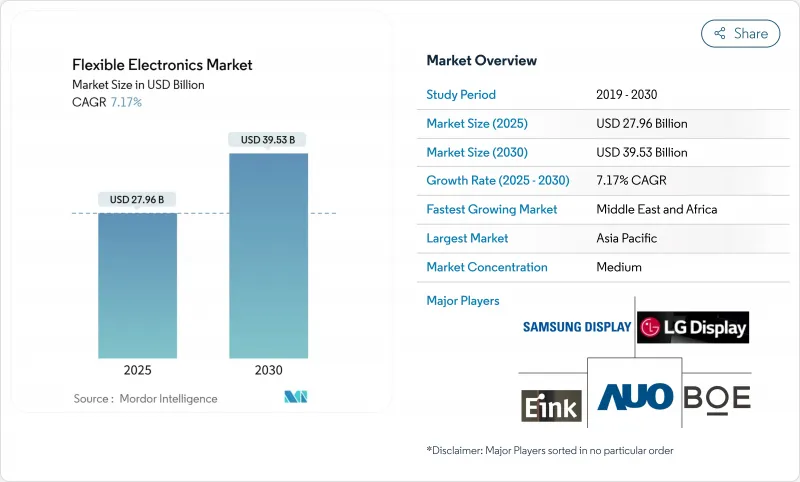

フレキシブルエレクトロニクスの市場規模は2025年に279億6,000万米ドルに達し、2030年には395億3,000万米ドルに達すると予測されています。

この拡大は、超薄型OLEDスタック、コンフォーマルセンサーの躍進、参入コストを下げるロール・ツー・ロール生産の経済性などに支えられ、ニッチなプロトタイプからスマートフォン、自動車、ヘルスケア・ウェアラブルの主流展開へとシフトしていることに起因します。自動車用曲面ヘッドアップディスプレイ(HUD)がコックピットデザインを再構築し、北米のヘルスケアシステムが伸縮性バイオセンサーに依存する連続モニタリングパッチを検証するにつれて、需要は加速します。BOEとサムスンによる8.6世代AMOLEDと超薄型OLEDラインへの投資は、軽量コンフォーマルアンテナを優先する中東の防衛計画と相まって、フレキシブルエレクトロニクス市場の勢いをさらに高めています。同時に、ハイバリア封止フィルムにサプライチェーンが集中し、伸縮可能な相互接続の普遍的な信頼性規格が存在しないため、認定ハードルとコストの不確実性が高まり、成長見通しが弱まっています。

世界のフレキシブルエレクトロニクス市場の動向と洞察

折りたたみ式スマートフォンを可能にする超薄型OLEDスタックの耐久性向上

Samsung DisplayのFlex Magic Pixelデモ機が軍事グレードの耐久性テストに合格し、目に見える折り目がなくなり、堅牢な折りたたみスクリーンに対するユーザーの期待に応えました。アップルが2026年に折りたたみ可能なiPhoneを900万~1,500万枚の7.8インチパネルで発注したことは、商業的な準備が整ったことを証明し、大量採用を示唆するものです。2026年のノートパソコン用パネルにおける30%の軽量化と30%の省電力化により、対応可能なデバイスは携帯電話以外にも広がります。これらの進歩は、OEMがタブレットやノートパソコンを折り曲げ可能なフォーマットに移行させ、高バリア封止と超薄型ガラスへのサプライチェーン需要を強化する中で、フレキシブルエレクトロニクス市場全体に響いています。

北米全域でウェアラブル医療用パッチにコンフォーマルセンサーの需要が拡大

X-trodes社のSmart SkinとUC San Diego社の1,024チャンネル脳センサーアレイのFDA認可により、連続モニタリング用フレキシブルバイオセンサーが正当化されます。医療システムの償還モデルはアウトカムベースのケアに軸足を置き、長期的な患者データを取得するデバイスが支持されています。フレキシブル基板はモーションアーチファクトを低減し、日常生活における信号の完全性を維持します。デバイスメーカーは、センサー内コンピューティングに有機電気化学トランジスタを利用することで、待ち時間を最小化し、患者のプライバシーを保護します。診療報酬コードで遠隔モニタリングが成文化されるにつれ、フレキシブルエレクトロニクス市場はセンサーやパッチの再交換から利益を得る。

ストレッチャブル相互接続信頼性試験の標準化が限定的

リジッドエレクトロニクス規格では、ウェアラブル用途で見られる曲げ、ねじり、温度サイクルを同時に捉えることができないです。IEEEのブラダー膨張法の草案では多軸の伸縮を測定しているが、まだ自主的なものであり、認証された寿命データを必要とする自動車や医療用OEMの足かせとなっています。研究者らは、ひずみによる基板クラックを抑制するポリマー中間膜設計を提案しているが、コンセンサスとなる指標がないため、投資家は量産金型への出資を躊躇しています。このように、フレキシブルエレクトロニクス市場は、統一されたプロトコルが出現するまで、設計と勝利のサイクルの遅れに直面しています。

セグメント分析

フレキシブルディスプレイは、2024年のフレキシブルエレクトロニクス市場シェアの54.7%を占め、その原動力は、折りたたみ可能なスマートフォンの絶え間ない発売と湾曲した自動車用ダッシュボードです。サムスンの18.1インチ折りたたみ式プロトタイプはラップトップへの拡張性を証明し、LGの伸縮可能なマイクロLEDパネルはファッションや車載照明の3D表面を解き放っています。ディスプレイを補完するセンサー・カテゴリーは、病院が慢性治療に表皮ECGやEEGパッチを採用するため、2025~2030年のCAGRが9.2%になります。1.5倍の伸張に耐える量子ドット・ディスプレイとセンサーのハイブリッドは、データを表示し感知する多機能表面の先駆けであり、センサーを次の成長触媒として位置づける。進歩にもかかわらず、フレキシブルバッテリーとメモリーは安全性と歩留まりのハードルから遅れをとっており、今日、完全に統合されたフレキシブルシステムが制限されています。

フレキシブルエレクトロニクス市場は、パネル・メーカーが透明OLEDスタックを活用して指紋やSpO2読み取りを画面直下に組み込み、部品点数を凝縮してデバイス・プロファイルを薄くすることで利益を得る。統合バイオセンシング・ディスプレイは、差別化を求めるスマートフォン・ベンダーに新たな収益化の道を開きます。振動をマイクロワットに変換するエネルギーハーベスティング・フィルムは、ウェアラブル機器や産業用タグのバッテリー負荷を軽減するが、実用化には高性能圧電ポリマーの安定供給が待たれます。コンポーネント間の相乗効果が成熟すれば、デバイス設計者は視覚、触覚、センシング機能を融合したシームレスなフォームファクターを設計できるようになります。

プラスチック基板は、2024年のフレキシブルエレクトロニクス市場規模の61.6%を占め、ディスプレイ工場と連携した成熟したポリイミドのサプライチェーンがこれを牽引します。400 °Cまでの熱安定性は銅トレースと相性がよく、広い温度変化にさらされる自動車ダッシュボードでの剥離を最小限に抑えます。銅とステンレスを中心とする金属箔は、防衛無線や高速データケーブルで重宝される生来の導電性とEMIシールドのおかげで、CAGR 8.4%を記録します。グラフェンでコーティングされた銅ナノワイヤーは、柔軟性を保ちながらインジウム・スズ酸化物よりもシート抵抗が低く、ロール・ツー・ロールのタッチセンサーに関心を集めています。

超薄型ガラスは、純粋な光学特性と耐スクラッチ性を必要とするプレミアムな折りたたみ式デバイスの牽引役となります。コーニングの最新ガラスはわずか30µmで、ポリマーより高価格ではあるが、破断することなく半径5mmまで曲げることができます。銀ナノワイヤーインクの進歩は、デュポンの2024年のC3Nano資産買収によって加速され、スマートウィンドウの透明性と機械的弾力性を向上させる。炭素ベースの導電性インクは、希少なインジウムと有毒溶剤を排除することでESGの義務に対応し、ファサードに組み込まれるフレキシブル太陽光発電の建設業者にアピールします。規制当局が電子廃棄物を厳しくチェックする中、材料の選択はコスト、性能、リサイクル性のバランスを取るようになっています。

地域分析

アジア太平洋地域は2024年のフレキシブルエレクトロニクス市場シェアの45.7%を占め、中国の製造規模と韓国のOLEDイノベーション・パイプラインがその柱となっています。成都にあるBOEの90億米ドルのGen-8.6 AMOLEDファブは、成都最大の産業投資であり、タブレットや自動車コックピット用のパネル生産能力を拡大します。韓国の研究機関は圧電ハーベスタの生産高を280倍に押し上げ、ディスプレイ、センサー、エネルギー・デバイスの各分野で地域リーダーであることを明確にしました。日本は折りたたみ式携帯端末の信頼性を支える精密蒸着装置と超薄型ガラスに貢献。

北米は高価値ヘルスケアと防衛ニッチに注力し、フレキシブルバイオセンサーでFDAの認可を、戦場アンテナ・アレイで米国防総省の資金援助を活用しています。サムスンの2億4,000万米ドルを投じた横浜のパッケージングR&Dハブは、アジアのサプライヤーが米国のシステムインテグレーターの近くに共同拠点を構えるという、国境を越えたコラボレーションを浮き彫りにしています。シリコンバレーの新興企業がフレキシブルIC設計自動化のパイオニアとなり、使い捨て診断薬に使用されるプリンテッド・ロジックのテープアウト・サイクルを短縮。

欧州では自動車のデジタル化と持続可能性が優先されます。ドイツのOEMは2028年までにホログラフィックHUDの統合を義務付け、厳しいグレアと衝撃基準を満たす折り曲げ可能なディスプレイの需要を促進。建築物一体型太陽光発電に関するEU指令が、ファサード埋め込み型フレキシブルPVスキンの試験に拍車をかける。同時に、厳しい電子廃棄物規則がリサイクル可能性を後押しし、生分解性基板の研究が加速しています。

中東・アフリカはCAGRが11.3%と最も高く、防衛の近代化とスマートシティプログラムが重量に敏感なドローンや過酷な気候のセンサーにコンフォーマルエレクトロニクスを採用しています。各国政府は5Gとエッジネットワークを急ピッチで進めており、砂や熱に強いフレキシブルアンテナの需要が高まっています。地域の大学は欧州の研究所と提携し、オフグリッドIoTノードに電力を供給する有機PVを開発し、アプリケーションの多様性を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 折りたたみ式スマートフォンを実現する超薄型OLEDスタックの耐久性向上

- 北米におけるウェアラブル医療パッチ用コンフォーマルセンサーの需要

- 自動車コックピットのデジタル化が欧州での曲面HUDの採用を促進

- アジアにおける印刷ICのロールツーロール製造コスト削減

- 防衛省、中東の無人航空機向け軽量コンフォーマルアンテナを推進

- ESG主導による商業ビルへのフレキシブルPVスキン導入の推進

- 市場抑制要因

- メタリックインクの大面積印刷における歩留まり損失

- 伸縮性インターコネクト信頼性テストの標準化が不十分

- 高バリア性封止フィルムのサプライチェーン集中

- ポリイミド基板の廃棄とリサイクルの複雑さ

- 業界バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- フレキシブルディスプレイ

- 有機EL

- 電子ペーパー

- その他

- フレキシブルセンサー

- バイオセンサー

- 圧力センサー

- 温度センサー

- その他

- フレキシブルバッテリー

- フレキシブルメモリ

- フレキシブル太陽光発電

- その他

- フレキシブルディスプレイ

- 材料別

- プラスチック基板

- ガラス(超薄型)

- 金属箔

- 導電性インク

- 誘電体/カプセル化

- 技術別

- プリンテッドエレクトロニクス

- 有機エレクトロニクス

- 薄膜無機エレクトロニクス

- ハイブリッドシステム

- 用途別

- センシング

- 照明

- ディスプレイ

- エネルギーハーベスティング

- RFIDとスマートラベル

- その他

- エンドユーザー業界別

- 家電

- 自動車・輸送

- ヘルスケアおよび医療機器

- 軍事と防衛

- 産業とIoT

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Display Co. Ltd

- LG Display Co. Ltd

- BOE Technology Group Co. Ltd

- AU Optronics Corp.

- Royole Corporation

- E Ink Holdings Inc.

- OLEDWorks LLC

- FlexEnable Ltd

- PragmatIC Semiconductor Ltd

- Imprint Energy Inc.

- Blue Spark Technologies Inc.

- Flexpoint Sensor Systems Inc.

- Universal Display Corporation

- Kyocera Corporation

- Panasonic Holdings Corp.

- Sony Group Corp.

- Polyera Corporation

- Cambrios Advanced Materials Corp.

- Heliatek GmbH

- First Solar Inc.(Flex PV Division)