ギガビットイーサネットテスト機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gigabit Ethernet Test Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850981

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

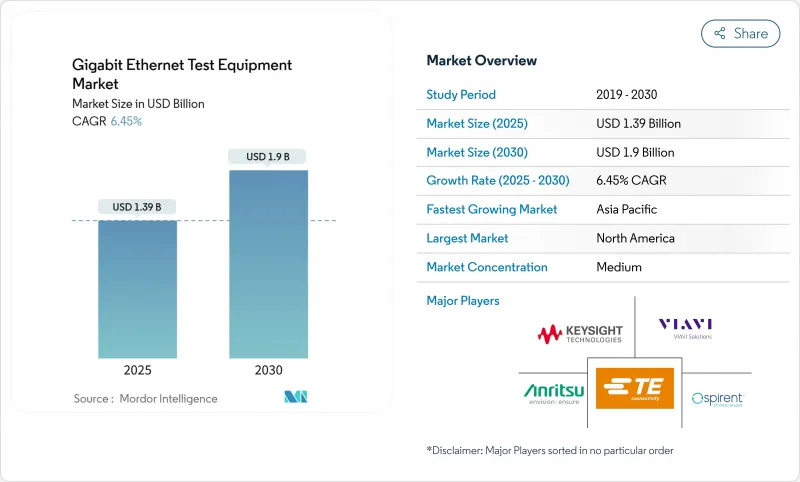

ギガビットイーサネットテスト機器市場は2025年に13億9,000万米ドルに達し、2030年にはCAGR 6.45%で成長し、19億米ドルに達すると予測されています。

人工知能ワークロードの採用が増加し、帯域幅に対する期待が再定義されつつあるため、検証チームは400Gを超えて新たな800Gおよび1.6T規格を採用する必要に迫られています。データセンター事業者は、従来のビットエラーレートツールから、パケットスプレー、フォワードエラー訂正、RoCEv2レイテンシを実際の輻輳下で評価する高精度ソリューションへと予算を再配分しています。ハイパースケーラは現在、開発サイクルを短縮するために、トラフィック生成、ネットワークエミュレーション、機械学習主導の分析を融合した完全自動化テストベッドを要求しています。PAM4オプティクスの供給ボトルネックと224Gbpsチャネル設計の専門家不足により、納品リードタイムは長期化し、価格は高止まりしているが、1.6T機能への早期アクセスを保証できるベンダーはプレミアム契約を獲得しています。

世界のギガビットイーサネットテスト機器市場の動向と洞察

AIクラスタインフラが800G試験需要を牽引

主なハイライト

- 人工知能のトレーニングにより、帯域幅要件は従来の400Gを超え、事業者は新たな検証戦略を必要とする800Gおよび1.6Tリンクの採用を余儀なくされます。現在のクラスタはxPUあたり1Tbpsを必要とし、NRZからPAM4変調に移行するSerDes設計にストレスを与えています。ベンダーは現在、高速オシロスコープに自動デエンベディング・ソフトウェアをバンドルしており、エンジニアは10ps以下のユニット間隔を数日ではなく数分で特性評価できるようになっています。ウルトラ・イーサネット・コンソーシアムは、IEEE 802.3を超えるv1.0仕様を最終決定し、レガシー・イーサネットでは見られなかった輻輳管理テストを追加しています。1.6Tの能力を提供する早期参入企業は、AIファブリックの将来性確保に熱心なハイパースケーラとの複数年のフレームワーク契約を獲得しています。このようなプロジェクトは、オプティクス、トラフィック生成、アナリティクスを単一のオーケストレーションレイヤーにリンクできる企業の収益を加速します。

クラウドサービス拡大でマルチスピードテストが加速

クラウドプロバイダは、100G、400G、800Gのトポロジを混在させて導入し、変動するワークロードに対してパフォーマンスとコストのバランスを取っているため、複数の速度を同時に検証するテストリグの必要性が生じています。これらの速度ではフォワードエラー訂正、特にRS-FECが不可欠であるため、ソリューションは潜在的な欠陥を隠蔽することなくリアルタイムのパリティブロックを監視する必要があります。エミュレーション・エンジンは現在、マイクロ秒以下の遅延指標を維持しながらマイクロバーストの輻輳を再現するために、何日分ものトラフィック・ログを再生しています。事業者は、CI/CDツールチェーンと統合するプログラマブルAPIを要求し、ネットワーク・アップグレードのデイリー・リグレッションを可能にしています。その結果、ハードウェアの設備投資を削減しながらも、決定論的なパフォーマンス・ベースラインを提供する仮想化テストラボに対する需要が高まっています。

技術専門家の不足が市場拡大を抑制

NRZからPAM4への移行には、デスキュー、シンボル・エラー・プロット、224Gbpsチャネルのモデリングに精通したエンジニアが必要だが、これらのスキルは世界的に見てもまだ稀です。多くのサービス・プロバイダーは、アイ・ハイトとジッター・バジェットを解釈するために自動化されたアルゴリズムに依存していますが、複雑な障害には依然として人間の洞察力が必要です。Inspect Before You Connect」のようなファイバー検査キャンペーンは、スキルの不足がいかに設置のエラー率を高めているかを示しています。トレーニング・パイプラインは技術ロードマップに遅れをとっているため、ベンダーは最小限のユーザー入力に基づいて機器を構成するAI主導のウィザードを組み込むことを余儀なくされています。とはいえ、PAM4のクロストーク、スキュー、FECマージンの高度なトラブルシューティングは依然として手作業で行われるため、プロジェクトのスケジュールは人材不足の影響を受けやすいです。

セグメント分析

10GbEカテゴリーは、2024年のギガビットイーサネットテスト機器市場シェアの42%を維持し、企業のスイッチング・バックボーンにおける存在感を示しています。しかし、800GbEおよび1.6TbEリグは、2030年まで21.5%のCAGRで成長すると見られており、これはどのスピードグレードよりも速いペースです。KeysightのAresONEプラットフォームは、6.4Tbpsのテストトラフィックをストリーミングしており、Keysightによると、超高速ギアのギガビットイーサネットテスト機器市場規模は2030年までに4億9,000万米ドルに達します。一方、25/40/50GbEや100GbEは、特にレガシーオプティクスのエコシステムが移行リスクを低減する場合、コスト効率の高い足がかりとなります。Marvellのような半導体ベンダーは、モジュール消費電力を20%削減する3nm PAM4 DSPのサンプリングにより、高密度シャーシ内の冷却エンベロープを拡張し、シフトを加速しています。

バイヤーは、アップグレードのタイミングと規格の成熟度を比較検討します。400GbEは成熟したRS-FECプロファイルを享受しているため、迅速なリターンを求めるプロジェクトでは依然として好まれています。逆に、1.6Tを評価しているエンジニアリング・ラボでは、当面のニーズに対応する800Gブレードと、将来の1.6Tプラグケーブルに対応する空ケージを組み合わせたミックスド・スピード・シャーシを注文しています。このような柔軟性により、資本計画を安定させるとともに、早期導入企業を陳腐化から守ることができます。ハイパースケーラーがファブリックのアップグレードを6ヶ月単位で展開する中、フィールドアップグレード可能なハードウェアと永続的なソフトウェアライセンスを提供するベンダーは、継続的な収益源を得ることができます。この移行により、製品ライフサイクルが短縮され、競合の焦点はハードウェアの部品表からプログラマブルな機能の速度へと移行します。

通信は5Gバックホールの展開により2024年の収益の36.5%を獲得したが、データセンターとクラウドプロバイダーは2030年までCAGR 18%で拡大し、2027年には絶対支出額で通信を追い越します。AIのワークロード密度により、データセンターはロスレスパケットスプレー、サブマイクロセカンドジッター、RoCEv2輻輳制御を同時に検証することになるが、これらはすべて従来の通信事業者の指標を上回るものです。自動車および輸送機器OEMは、運転支援や自律走行スタックをサポートするためにイーサネットのコンプライアンスを強化し、10GBASE-T1の特性評価が可能な堅牢なオシロスコープやEMIチャンバーの需要を生み出しています。

一方、製造業では、危険区域内でのイーサネットAPLパイロットを加速させており、電源ループアナライザを兼ねる本質安全防爆テスタが必要とされています。A&Dインテグレーターは、振動、極端な温度、電磁パルスに耐える機器を必要としており、サプライヤーは軍用グレードの筐体を採用せざるを得ないです。公益事業とヘルスケアは、決定論的なフェイルセーフ・プロトコルを指定し、ゼロ損失保護スイッチングとサイバー・ハード化ファームウェアを検証するテスト計画を推進しています。このような分野横断的なニュアンスにより、ベンダーは、多様な規制フレームワークに対応しつつ、研究開発のオーバーヘッドを軽減する戦略である、各業界固有のコンプライアンス・パッケージをオンデマンドでスロットするモジュラー・プラットフォームを提供する必要に迫られています。

ギガビットイーサネットテスト機器市場レポートは、タイプ(1GbE、10GbE、その他)、エンドユーザー産業(通信、データセンター、クラウド、その他)、アプリケーション(研究開発/ラボ、製造/生産、その他)、テストタイプ(機能/トラフィック生成、性能/ストレス、コンプライアンス/適合、その他)、地域別に分類されています。

地域分析

北米は、半導体の研究開発と、記録的な速さで800Gの認定を義務付ける積極的なAIクラスタの展開が集中しているため、売上高の33%を占めています。米国はクラウドプロバイダーが受注の大半を占めるが、カナダはブロードバンドの活性化と産業用イーサネットのアップグレードにより牽引役となっています。メキシコは、ニアショアリングの動向を活用して自動車ハーネス製造を拡大し、T1コンプライアンス・キットの需要を高めます。一部の州ではエネルギーコストが低いため、データセンターの増設が進むが、800Gリグの消費電力が高いため、調達サイクルに影響を及ぼす可能性のある持続可能性監査が実施されます。

アジア太平洋は、中国のハイパースケール拡大とローカライズされた1.6Tオプティクスのサプライチェーンを背景に、CAGR 10.25%で成長をリードしています。日本の自動車産業は、厳しいEMC検証を必要とする決定論的Ethernetスタックを支持し、韓国は半導体ファブを3nmクラスに押し上げ、超高速ジッタとクロストークのプローブを必要としています。ASEAN諸国は5Gバックホールとスマートファクトリーのパイロット事業を展開し、マルチレート・ハンドヘルド・アナライザーの受注を獲得しています。インドの政策的インセンティブが通信機器製造とソフトウェア定義ネットワークラボに拍車をかける。

欧州では、ドイツのOEM企業が車載イーサネットのテスト計画を正式化し、産業事業者がプロセスプラント内でイーサネット-APLを採用するなど、着実な成長を示しています。英国ではファイバー・バックボーン・ネットワークが近代化され、ポータブルOTDRとBERTの需要が高まる。フランスとスペインは、再生可能エネルギー・グリッドのアップグレードに投資しており、確定的なサブステーションのイーサネット・テストを必要としています。中東では、石油収入を湾岸のグリーンフィールド・データ・センターに振り向け、アフリカの鉱山では、過酷な環境に対応する堅牢なPoEテスターを発注しています。南米は、ブラジルの通信事業者のアップグレードとアルゼンチンの自動車用ワイヤーハーネス輸出に牽引され、緩やかながら安定を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルバックホールの成長

- クラウドサービスとビッグデータの導入

- 製造業におけるイーサネットの利用増加

- レガシーケーブルの2.5/5 GbEアップグレード

- 800G/1.6Tテスト向けAIクラスター需要

- RoCEv2駆動の超低遅延検証

- 市場抑制要因

- 技術的な専門知識の欠如

- 複雑な測定精度の限界

- 800Gリグのエネルギーと熱の制約

- PAM-4光学系のサプライチェーンのボトルネック

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 1GbE

- 10GbE

- 25/40/50GbE

- 100GbE

- 400GbE

- 800GbEおよび1.6 TbE

- エンドユーザー業界別

- 通信

- データセンターとクラウド

- 製造業

- 自動車と輸送

- 航空宇宙および防衛

- その他(公益事業、ヘルスケア)

- 用途別

- 研究開発/ラボ

- 製造/生産

- フィールドサービスと設置

- 認証とコンプライアンス

- テストタイプ別

- 機能/トラフィック生成

- パフォーマンス/ストレス

- コンプライアンス/適合

- ネットワークエミュレーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Keysight Technologies Inc.

- Anritsu Corp.

- VIAVI Solutions Inc.

- Spirent Communications plc

- EXFO Inc.

- Rohde and Schwarz GmbH and Co KG

- Teledyne LeCroy(Xena)

- Yokogawa Test and Measurement

- VeEX Inc.

- GL Communications Inc.

- Trend Networks

- GigaNet Systems

- Xinertel Technology

- Apposite Technologies

- NetScout Systems Inc.

- Te Connectivity Ltd.

- Aquantia(Marvell)

- GAO Tek Inc.

- IDEAL Industries Inc.

- Veryx Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日