電気自動車パワートレイン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Electric Vehicle Powertrain - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850977

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

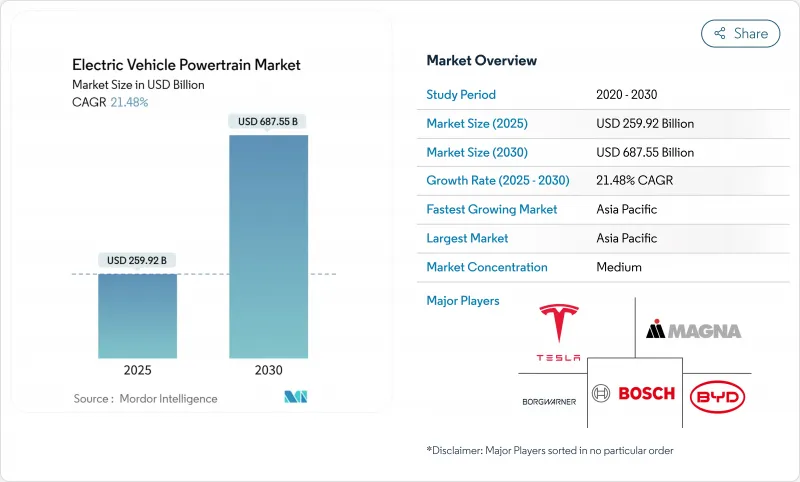

電気自動車パワートレインの市場規模は、2025年に2,599億2,000万米ドルに達し、2030年には6,875億5,000万米ドルに達すると予測され、CAGRは21.48%となります。

燃焼エンジンの段階的廃止が加速し、バッテリーパックの価格が1kWh当たり115米ドルと着実に下がり、800Vアーキテクチャの採用が急速に進んでいることが、この拡大を後押ししています。ワイドバンドギャップ半導体はインバーター効率を96%以上に押し上げ、セル・ツー・パックエンジニアリングは重量とコストの両方を削減します。北米と欧州が強力な現地化インセンティブを展開する中、アジア太平洋はバッテリー、モーター、エレクトロニクスの統合クラスターでサプライチェーンをリードしています。

世界の電気自動車パワートレイン市場の動向と洞察

世界のEV販売台数の急増

電気自動車の登録台数は2024年に1,700万台を超え、プラグインシェアは世界の軽自動車販売台数の20%を超え、モーター、インバーター、バッテリーパックの需要を押し上げます。中国が1,100万台を達成したことだけでも各サプライヤーの台数計画は変更され、欧州のインセンティブはマクロ的な逆風にもかかわらず2桁成長を維持した。新型EVは1台あたり約80kgの高品位銅と、かなりのレアアース含有量を必要とするため、部品メーカーは生産能力増強と連動して長期供給契約を増やしてきました。バッテリーの需要は2024年には1 TWhを超えますが、そのほぼ半分がリン酸鉄リチウムであるため、OEMはこの化学のコスト優位性を生かすべく、パックのフォーマットを再設計しています。量的拡大はシステム全体のコストを押し下げるが、2030年までの価格見通しを固定する長期契約をめぐるサプライヤーの競争は激化します。

厳しいテールパイプ規制とZEV規制

欧州連合(EU)は2035年までに新型燃焼式自動車の販売を禁止し、米国ではカリフォルニア州の先進クリーンカーII規制が同じ期限を施行します。同様のゼロエミッション規制は、カナダ、韓国、ラテンアメリカのいくつかの市場にも波及しており、自動車メーカーは電動化を遅らせる余地を失っています。レガシーな内燃プラットフォームに対するコンプライアンス・コストは、最新のe-パワートレインを発売するために必要な追加費用よりも高くなっており、研究開発予算は統合e-アクスル・ソリューションや次世代インバーターに振り向けられています。OEMは規制を先取りするために、従来の5年サイクルを3年サイクルに圧縮してリフレッシュしなければならないため、すでにクリーンシートの電気設計に習熟している供給企業の方が、プラットフォーム調達ラウンドで交渉力を得ることになります。

新興市場におけるDC-急速充電の格差

22の開発途上国を合わせても、公共の充電器が14,100基しか設置されておらず、このレベルが車両電化を抑制し、消費者の信頼感を弱めています。400Vネットワーク用に調整されたパワートレインは十分な航続距離を提供するが、より高出力の充電器を必要とする800Vのハードウェアの効率上昇を十分に享受できないです。投資不足の原因は、脆弱な電力網と限られた民間資金です。そのため、自動車メーカーは、地域のインフラ事情に合わせてドライブトレイン構成を調整する必要があり、多くの場合、より大型のバッテリーパックや車載発電機を選択するが、これは車体重量を増加させ、エネルギー効率向上を鈍らせる。

セグメント分析

バッテリーパックは2024年の売上高の38.32%を占め、電気自動車パワートレイン市場の唯一最大の要素となっているが、ワイドバンドギャップデバイスがより高速なスイッチングを実現するにつれて、パワーエレクトロニクス・ブロックのCAGRは29.42%と、より急速に成長しています。パックの平均容量は2024年には乗用車用で62kWhに増加し、熱経路の改善と統合構造設計の需要を後押しするレベルです。シリコンカーバイド製インバーターはピーク効率97%に達し、高速道路での電力損失を2桁削減し、バッテリーの質量を増やすことなく航続距離を伸ばします。ドライブユニットサプライヤーは、永久磁石モーターにヘアピン巻線とコンパクトな減速ギアを重ねることで、ドライブトレインのノイズを削減しながら、より細かいトルク制御を可能にしています。車両1台あたりの付加価値を高めることで、2桁のマージンが期待できるe-アクスルバンドル製品を追求するインバーター、モーター、ギアボックスサプライヤーの合併の波に拍車がかかります。同時に、熱管理のスペシャリストは、バッテリーモジュールとパワーエレクトロニクスを単一ループで冷却するマルチチャンネル・コールドプレート・アセンブリーを導入し、システムの重量を15%削減します。

統合型DC-DCコンバーターは、オンボード充電器と共通の冷却プレートを共有することで、コンパクトなクロスオーバー・モデルのボンネット下のスペース要件を縮小します。モーター・メーカーは、銅ローター誘導やスイッチドリラクタンス・トポロジーを使った永久磁石フリー設計を増やし、ジスプロシウムやネオジムへの依存を減らしています。ティア1大手が国内および中国のチップ製造業者と、2028年の自動車発売に向けて次世代1200V SiCダイを確保するための複数年供給契約を発表。サプライヤーの垂直統合が進むにつれ、ゲートドライブアルゴリズムとヒートスプレッダレイアウトをめぐる知的財産権争奪戦が激化。

バッテリー電気自動車は2024年に71.24%のシェアを獲得し、CAGR24.80%で推移すると予測されています。これは、市場がプラグインハイブリッドや航続距離延長アーキテクチャーから軸足を移していることを裏付けています。BEV専用のスケートボード・プラットフォームは、配線を30kg削減し、バッテリーパックを応力のかかるシャーシ・メンバーとして統合することで組み立てを簡素化します。中国、EU、米国12州の規制クレジット制度により、自動車メーカーはハイブリッド車と比較して、BEV1台あたり3,000~5,000米ドルの実質的な価格優位性を得ることができ、BEVの採用が拡大しています。ドイツ、フランス、ノルウェーで急速充電器が設置され、社会的信頼が高まり、小型パックのコンパクトセグメントBEVが可能になりました。自動車メーカーはセル・トゥ・パック戦略やセル・トゥ・シャーシ戦略を採用し、モジュールのケーシングを剥がして体積エネルギー密度を最大20%向上させ、間接的に熱管理への支出を押し上げています。

燃料電池電気自動車は、販売台数の1%未満にとどまっているが、水素燃料供給ネットワークが集積するカリフォルニア州、日本、韓国の大型ロジスティクス回廊では、大規模な研究開発が行われています。予測期間中、BEVは、都市バス、自治体車両、ライドヘイル事業者において、マイルドハイブリッドや従来型パワートレインからシェアを奪い、総所有コストの削減を中心に最適化を図る。コンポーネント・サプライヤーは、400Vと800Vを切り替え可能なスケーラブル・インバーター・ファミリーを提供することで、BEVとPHEVの両プラットフォームに設計変更なしで対応し、ソフトウェア定義のパワートレイン・コントローラーは過渡的なアーキテクチャー向けにデュアル・トラクション・ソースを扱います。

地域分析

アジア太平洋地域は、2024年に電気自動車パワートレイン市場の57.66%を占め、中国がラテンアメリカと東欧に高価格の電動クロスオーバーを輸出するため、2030年までCAGR 26.64%で成長すると予測されます。中国のバッテリー・チャンピオンは世界シェアの37.9%を占め、この地域のスケールメリットを生かし、パック価格を1kWhあたり90米ドルへと押し上げています。インドの生産連動インセンティブ・プログラムは、国内付加価値の最大15%に相当する補助金を支給し、モーター、コントローラー、リン酸鉄リチウム電池の現地組立に拍車をかけています。日本はパワーデバイスのノウハウを活用してSiC MOSFETを世界中に出荷し、韓国は高ニッケルNCMカソードを欧州のギガファクトリーに供給しています。

北米は生産量では後れを取るが、2022年半ば以降、バッテリー、モーター、インバーター工場全体で2,500億米ドルの投資が発表されており、その恩恵を受けています。インフレ削減法のクリーンカークレジットは、2025年に北米のバッテリー部品価値の60%を要求しており、韓国と日本のサプライヤーはケンタッキー州、テネシー州、ケベック州に正極活物質工場を建設するよう促しています。メキシコは、米国と欧州の工場に輸出される低コストの電子モーターのハブとして台頭します。カナダの豊富な鉱物資源は、2030年までにカナダ大陸のリチウム需要の半分を供給することを目指す正極精製ベンチャーを支えます。

欧州は不均等な勢いと闘っている:ドイツとフランスは2桁のBEV普及率を維持しているが、英国は2024年に電気自動車生産台数が20%後退しました。EUのFit-for-55パッケージとCO2フリート義務化は長期的な需要を維持し、ZFのようなサプライヤーは2024年10月にバーミンガム近郊に800V試験ラボを開設します。東欧諸国は、競争力のある人件費を武器に最終組立工場を誘致し、ICEコンポーネントの縮小に伴うギャップを埋めています。一方、中東とアフリカはまだ発展途上だが、サウジアラビアとアラブ首長国連邦のバッテリーセル製造に資金を提供する湾岸政府系ファンドに後押しされ、小規模ながら年間40%の成長を遂げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のEV販売台数が急増

- 厳格な排気管およびZEV規制

- 高ニッケル電池化学における急速なコスト低下

- OEMの800ボルトアーキテクチャへの移行

- 電動ドライブ製造の現地化インセンティブ

- e-AxleバンドルのTier 1垂直統合

- 市場抑制要因

- 新興市場における公共のDC急速充電のギャップ

- 重要な鉱物供給の不安定さ

- 熱暴走の安全性と保証費用の露出

- 製造拠点における高電圧人材不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- 電気モーター

- 永久磁石同期

- 誘導

- スイッチドリラクタンス

- トランスミッション/e-アクスルシステム

- シングルスピード

- マルチスピード

- パワーエレクトロニクス

- インバーター

- DC-DCコンバータ

- オンボード充電器

- バッテリーパック

- 熱管理システム

- 高電圧ケーブルとコントローラー

- 電気モーター

- 推進タイプ別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- 車両クラス別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車と三輪車

- オフロード車両

- 電圧アーキテクチャ別

- 400 V以下のシステム

- 800 Vシステム

- 800V以上のシステム

- 販売チャネル別

- OEM装着パワートレイン

- アフターマーケットの改造キット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- タイ

- ベトナム

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tesla, Inc.

- BYD Co. Ltd.

- Bosch Mobility(Robert Bosch GmbH)

- Magna International Inc.

- BorgWarner Inc.

- ZF Friedrichshafen AG

- Dana Incorporated

- GKN Automotive

- Hitachi Astemo, Ltd.

- Mitsubishi Electric Corporation

- AVL List GmbH

- Cummins Inc.

- Siemens AG(eMobility)

- Nidec Corporation

- Continental AG

- Valeo SA

- Vitesco Technologies Group AG

- AISIN Corporation

- Denso Corporation

- Schaeffler AG

- Hyundai Mobis Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日