|

市場調査レポート

商品コード

1850967

AIOps:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)AIOps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| AIOps:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

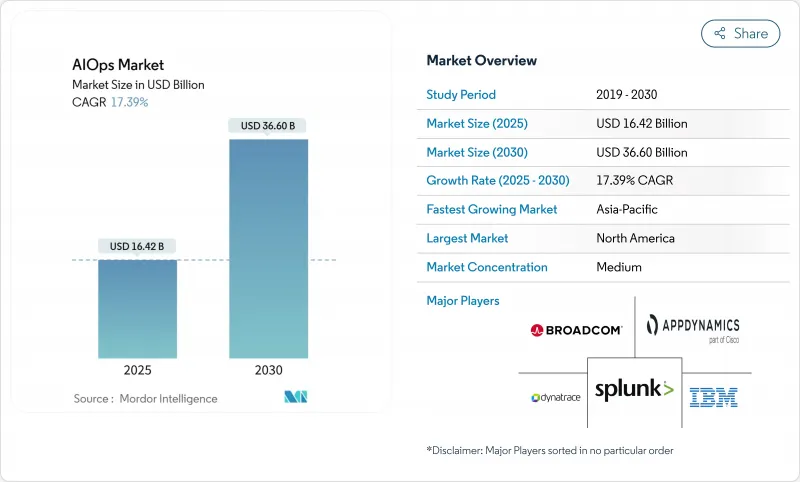

AIOps市場は2025年に164億2,000万米ドル、2030年には366億米ドルに達し、CAGR 17.39%で成長すると予測されます。

企業が複雑なハイブリッド・クラウド、増大する観測可能データ、サービスの回復力を高めながら運用コストを削減しなければならないというプレッシャーと格闘する中で、需要が高まっています。ベンダーは現在、従来のモニタリングに大規模な言語モデルを組み込み、ノイズを減らし、根本原因の発見を加速し、キャパシティプランニングを最適化する自律的なインシデント対応を可能にしています。ライセンス費用を膨張させ、意思決定を遅らせる断片的なツールセットにバイヤーが疲弊しているため、プラットフォームの統合が加速しています。消費ベースの価格設定と、OpenTelemetryのようなオープンスタンダードも、参入障壁を下げ、中小企業を購買サイクルに引き込みます。

世界のAIOps市場の動向と洞察

AIによる観測可能性の需要急増

テレメトリの量は今や1日あたりペタバイトに達し、従来の監視を圧倒しています。最新のAIOpsプラットフォームは、ログ、メトリクス、トレースを相関させ、アラートノイズを最大75%削減します。金融サービスなどのミッションクリティカルな分野では、単一プラットフォームへの統合後、メインフレームタスクの自動化を99%記録しています。クラウドネイティブ・アプリケーションがモノリスの10倍のデータを生成し、手作業によるトリアージが実用的でなくなるにつれ、この機能は極めて重要になります。ベンダーは、データサイロ全体で異常なパターンを検出する機械学習を組み込むことで、ユーザーから見える障害を防ぎ、稼働時間要件を維持します。

ハイブリッド/マルチクラウドアーキテクチャへの移行

企業の約82%がハイブリッド戦略を実行し、92%が複数のパブリッククラウドを使用しているため、可視性が分断され、APIサーフェスも多様化しています。45%がすでにAIOpsを導入して監視を一元化しており、早期導入企業では、ドメイン間の相関関係が自動化されると、インシデントの解決が38%速くなったと報告しています。クラウドへの出費が増加する中、経済的な緊急性は高まっており、アルゴリズムによるリソースの最適化は、取締役会レベルの優先事項となっています。

ツールの乱立とROIの不確実性

多くの企業では、いまだに5つ以上の監視ツールを使い分けており、コンテキストが分断され、対策が遅れています。AIOpsが約束された価値を提供する前に統合コストが上昇し、経営陣の躊躇を生みます。このプレッシャーは北米で最も顕著であり、予算が逼迫し、調達チームは新しいプラットフォームを承認する前に明確なビジネスケースの証拠を求めています。

セグメント分析

プラットフォーム製品は、2024年の売上の82.4%を占め、統合遠隔計測の取り込みと分析がポイントソリューションに勝るという見方を強めています。残りの17.6%はサービスであり、購入者はコンフィギュレーション、モデルトレーニング、変更管理支援を求めています。企業は、単一コンソールが回転椅子の疲労を軽減し、意思決定ループを加速させることを確認しています。ベンダーは現在、連携学習によって進化する事前学習済みモデルを組み込み、時間の経過とともに検出精度を高めています。コンサルタントはレガシーシステムを最新のパイプラインにマッピングし、ベストプラクティスのガバナンスを実施します。

プラットフォーム中心のシフトは、以前のツールの乱立からの教訓に対処するものです。主要なスイート製品に搭載されている独自のエンジンは、カスタム統合では再現が困難なきめ細かな異常スコアリングを実現します。専門家がターンキーダッシュボードやエージェントのアドオンを構築することで、パートナーエコシステムは深化します。RapDevのDatadogネイティブAIエージェントは、付加価値レイヤーにおける収益化の可能性を示しており、IBMチャネルは、隣接するサービス収益を獲得するためにInstanaを紹介しています。

オンプレミスの導入は2024年に56.2%のシェアを維持し、金融と政府における厳格なデータ居住規則によって支えられています。しかし、クラウド分野は、購入者がインフラ管理をオフロードする利用ベースの契約に軸足を移しているため、2030年までのCAGRは18.7%で拡大しています。クラウドベンダーはAIモデルを継続的に更新しており、加入者はフォークリフトでアップグレードすることなく精度を高めています。現在ではハイブリッド構成が概念実証の議論の主流となっており、機密性の高いデータセットは現場に置いたまま、クラウド分析エンジンが相関と推論を大規模に実行します。

クラウドの勢いは、より広範な弾力性へのシフトを示唆しています。インシデントが急増すると、プラットフォームはコンピューティングをバーストさせ、多角的な原因分析を数秒で完了させることができます。暗号化とゼロ・トラスト・コントロールは、これまでのセキュリティ上の異論を和らげ、規制対象企業でさえ管理された観測可能性を試験的に導入するよう促します。コスト・ガバナンス機能は、インジェスト量が予算のしきい値を脅かす場合、オペレーション・チームに警告を発し、不意打ちの請求書を減らします。

AIOps市場は、コンポーネント別(プラットフォームとサービス)、展開形態別(オンプレミスとクラウド)、組織規模別(中小企業と大企業)、エンドユーザー産業別(ITと通信、BFSI、その他)、地域別に区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米が2024年の売上高38.2%でAIOps市場をリード。早期導入企業、強固なベンダーエコシステム、潤沢なクラウド予算が、同地域のスケールメリットをもたらしています。連邦政府機関では1,200を超えるAI使用事例が記録されており、そのうち228が本番稼働していることから、ミッションクリティカルな環境における運用の成熟度が証明されています。リアルタイムのワークフロー自動化を強化するためにServiceNowがLogik.aiを買収したことに代表されるように、M&Aは依然として活発です。

アジア太平洋地域は最も急成長しており、CAGRは19.2%と予測されています。中国、インド、東南アジア諸国の政府がAIアクセラレーターを後援し、クラウドインフラを助成することで、企業は業務の近代化を推進しています。Observabilityへの投資は年間1,008万米ドル(中央値)で、他地域を上回り、デジタル変革の規模を浮き彫りにしています。電気通信事業者はAIOpsを5Gコアネットワークに統合して停電ペナルティを削減し、金融スーパーアプリは異常検知を導入して大規模な不正行為を抑制しています。

欧州ではESGの義務化、厳格なデータ主権ルール、オープンスタンダードの選好に後押しされ、着実な拡大を維持しています。同地域ではアルゴリズムの説明可能性が重視され、ベンダーにモデルロジックの公開とオンプレミスでのトレーニングオプションの提供を求めています。企業はAIOpsの展開をグリーン・オペレーションの目標に合わせ、テレメトリ・ギガバイトあたりの消費電力を測定しています。NTTデータやHPE Arubaなどのパートナーシップは、需要に応じてリソースを自動拡張する持続可能性に調整された観測スイートを提供します。規制の厳しさは、最初の調達を遅らせますが、コンプライアンス認証が達成されると、最終的にベンダーの信頼性が高まります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI主導の可観測性需要の急増

- ハイブリッド/マルチクラウドアーキテクチャへの移行

- より迅速なMTTRとSRE導入の必要性

- オペレーションのためのGen-AI副操縦士

- エッジでのリアルタイム推論を可能にするFPGA/DPU

- ESGに関連した「グリーンオペレーション」コンプライアンス

- 市場抑制要因

- ツールの拡散とROIの不確実性

- AIOpsに精通した人材の不足

- データ主権/AIガバナンスのハードル

- ベンダーのブラックボックスアルゴリズムとロックインリスク

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケア

- 小売業とeコマース

- メディアとエンターテイメント

- 製造業

- 政府および公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM

- Cisco(AppDynamics)

- Splunk

- Dynatrace

- Broadcom(incl. VMware, CA)

- BMC

- BigPanda

- Moogsoft

- Elastic

- New Relic

- Datadog

- PagerDuty

- ServiceNow(Loom Systems)

- ExtraHop

- StackState

- OpsRamp

- Juniper(Mist AI)

- Microsoft Azure Monitor

- Amazon DevOps Guru

- Google Cloud AIOps(Operations Suite)

- SolarWinds