小児用ワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Pediatric Vaccines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850966

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

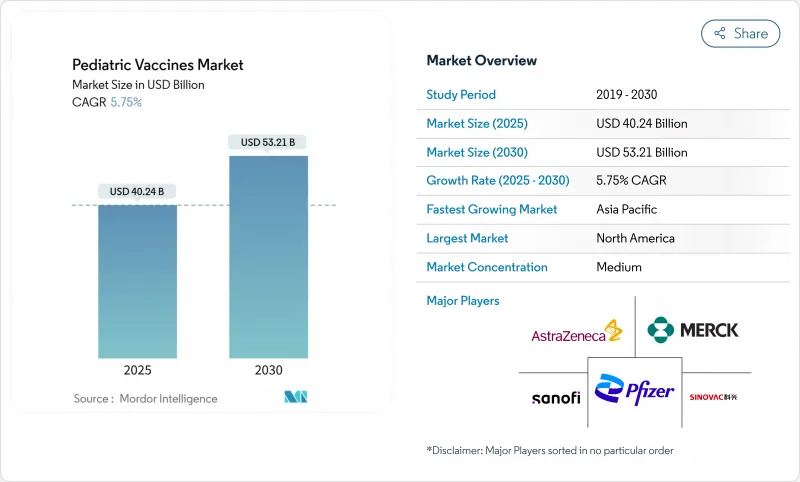

小児用ワクチン市場の2025年の市場規模は402億4,000万米ドルで、2030年には532億1,000万米ドルに達すると予測され、期間中のCAGRは5.75%と堅調に推移します。

強力な政府資金、多価製剤への嗜好の高まり、mRNAやその他の次世代プラットフォームの急速なスケールアップが、この成長の勢いを支えています。米国の「Vaccines for Children Program」や、先進的なCOVID-19予防薬への50億米ドルの投資「Project NextGen」などに代表される公的予防接種予算の拡大は、引き続き生産量を下支えし、技術革新に拍車をかけています。同時に、デジタル・サプライチェーンの自動化とブロックチェーン・ベースのトレーサビリティ・ソリューションは、世界のワクチン流通に依然として影響を及ぼしている3分の1の廃棄率を抑制し、年間300億米ドルの価値を保護することを目指しています。また、妊産婦へのRSV予防接種が日常的に行われるようになり、メーカーがより高活性の結合剤や組み換え候補ワクチンを商業規模にするにつれて、市場機会は拡大しています。

世界の小児用ワクチン市場の動向と洞察

ワクチンで予防可能な疾患の負担増と予防接種意識の高まり

麻疹の流行は免疫格差の拡大を浮き彫りにしており、ベトナムでは2025年に8万1,691件の疑い例が記録され、2020年以降で最高となりました。サハラ以南のアフリカの一部では、百日咳と水痘が同様に急増し、緊急のキャッチアップ・キャンペーンを促しており、短期的な調達の急増と、定期接種の強化に向けた長期的な取り組みが進められています。同様に、小児のインフルエンザ死亡率も依然として政策上の急所となっており、各国機関は季節性ワクチン接種のメッセージを強化し、免疫原性の高いアジュバント製剤や細胞ベースの製剤に重点を置くようになっています。このような疫学的圧力は、コールドチェーンのアップグレードや、個々の接種完了を追跡し、リアルタイムで脱落のフラグを立てるPOSデジタル登録への投資を刺激しています。このような施策は総体として、利便性を重視した配合剤への需要を拡大し、新規抗原の早期承認を促すものです。

小児ワクチンの研究開発・調達に対する政府・NGOの資金援助の拡大

Project NextGenは、小児科での評価が可能な粘膜ワクチンや汎コロナウイルス候補に50億米ドルを投入し、変革的な予防法に対する連邦政府の長期的なコミットメントを示すものです。これと並行して、Gaviの2026-2030年戦略では、少なくとも90億米ドルの新たなドナー誓約を求め、現地生産のためのアフリカワクチン製造アクセラレータに12億米ドルを割り当てています。アクセスの面では、米国「子どものためのワクチン・プログラム」が、確実に自己負担をなくし、ベースライン量を安定させ、メーカーを需要ショックから守っています。このような多層的な資金調達の枠組みは、技術革新のリスクを軽減し、投資回収期間を短縮し、小児のアンメットニーズをターゲットとした多様な後期段階のパイプラインを維持するのに役立っています。

子ども一人当たりの完全予防接種スケジュールにかかる高いコスト

CDCは現在、2歳までに36回、18歳までに70回以上の予防接種を推奨しており、専門家による分析によると、子ども1人につき公的機関が約1,452米ドル、民間企業が2,012米ドルの費用を負担しています。最近Gaviの支援から移行した中所得国は、定価が国の購買力を上回り、ドナーの支援も縮小しているため、最も逼迫感を感じています。混合ワクチンは支出をある程度軽減するが、mRNAのような新しいプラットフォームは、高度なバイオプロセスや流通にかかる諸経費のため、依然として割高な価格設定となっています。そのため調達機関は、予算枠を超えることなくカバー率を維持するために、成果ベースの契約やプールされた事前購入契約を試験的に導入しています。

セグメント分析

多価製剤は、2024年の小児用ワクチン市場売上高の62.43%を占め、複数の抗原を1回の注射で投与することで医療システムの効率性が明らかに向上することを示しています。このセグメントでは、ロジスティクスの簡素化、診療所の受診回数の削減、介護者の受け入れ態勢の改善といったメリットがあり、これらすべてが投与漏れ率を低下させ、集団免疫の持続に貢献します。

一価製品の需要は引き続き底堅く、単抗原ブースター、迅速なアウトブレイク対策、免疫不全児への予防接種など、ニッチな用途が出現しているため、2030年までのCAGRは6.66%で成長します。マサチューセッツ工科大学(MIT)の時間放出性微粒子技術のような革新的技術は、別々の用量を1回の注射にパッケージ化することで、単一抗原アプローチと多抗原アプローチの境界線を曖昧にすることを約束します。国のスケジュールが妊産婦RSVや髄膜炎菌予防の拡大などへと拡大する中、小児用ワクチン市場は、利便性を重視した多価ワクチンの摂取と、特定の疫学的ギャップに対処する標的を絞った1価ワクチンの介入のバランスを取り続けると思われます。

結合型ワクチンは、20年にわたるカプセル化細菌に対する臨床実績と、ほぼすべての初年度スケジュールへの組み入れに支えられ、2024年の売上高で36.24%のリードを維持した。とはいえ、世界的な需要の急増に対応するため、メーカーが高収率発現システムやスケーラブルなバイオリアクターを活用しているため、組換え技術はCAGR 6.59%と最も急速に進歩しています。

組換え候補薬の小児用ワクチン市場規模は、サノフィのPCV21のような高活性コンストラクトがフェーズ3を超えて入札サイクルに入ると、大幅に拡大すると予測されます。同時に、多価のmRNA-DTPプロトタイプは、百日咳免疫の低下に対処するために組換えと核酸のプラットフォームがどのように協力できるかを示しています。この収束により、ポートフォリオの更新速度が加速され、従来は一握りの既存企業が支配していた複雑な抗原市場に、中堅メーカーがコスト効率の高いルートで参入できるようになります。

地域分析

北米は2024年の世界売上高の39.12%を占め、GSKの5-in-1髄膜炎菌予防注射やメルクのVAXNEUVANCE小児適応など、強固な償還制度、厳格な就学義務、FDA承認の継続に支えられています。それにもかかわらず、この地域は、保険適用基準を脅かすような予防接種のためらいに悩まされており、新しいデジタル・リマインダー・キャンペーンや薬剤師が管理するプログラムによって、予防接種の受診率を高く維持しようとしています。北米の小児用ワクチン市場規模は、多病原性候補薬を開発する国内メーカーの技術的リスクを軽減するProject NextGenの資金援助によってさらに維持されています。

アジア太平洋地域は、2030年までのCAGRが6.78%と最も高くなると予測されます。原動力となるのは、大規模な出生コホート、可処分所得の増加、2023年までにブースター接種率が83%に達したインドの肺炎球菌結合型肺炎球菌の拡大成功のような国家的展開などです。ベトナムや近隣諸国では麻疹が急増し、ワクチンの緊急備蓄や迅速な入札に拍車がかかっています。APECのような地域機関は、COVID-19の混乱時に接種を見送った2,300万人の子どもたちへのワクチン接種を目指す10年計画を採択しており、急成長経済圏における小児用ワクチン市場の持続的な勢いを示しています。

欧州は、欧州委員会の一元化された製造販売承認プロセスにより、調和のとれたアクセスを迅速化しており、かなりのシェアを維持しています。最近承認されたファイザーのPREVENAR 20は、乳幼児と青少年を対象に、肺炎球菌の血清型をこれまでで最も幅広くカバーし、加盟国全体での結合型肺炎球菌の摂取を確固たるものにしています。しかし、いくつかの国では予算の上限があるため、価値に基づく調達が重視され、償還に関する審議は実際の有効性データとの関連性が高まっています。

中東・アフリカと南米では、さまざまな状況が見られます。アフリカ連合(AU)のいくつかの加盟国は、Gaviの共同資金を活用し、African Vaccine Manufacturing Accelerator(アフリカのワクチン製造アクセラレーター)の下で自国での製造体制を構築し、ペルーと近隣の市場は、パンデミック中に失われた小児期の定期的な接種の回復に取り組んでいます。全体として、資金とインフラは不均質であるため、成長率は世界平均を下回るだろうが、ドナーの的を絞ったイニシアティブ、技術移転協定、コールドチェーンの近代化により、これらの地域全体で小児用ワクチン市場は徐々に改善されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ワクチン予防可能疾患(VPD)の負担増加と予防接種意識の高まり

- 小児用ワクチンの研究開発と調達に対する政府とNGOの資金提供の拡大

- 注射針の負担を軽減するための多価ワクチン/混合ワクチンの迅速な導入

- 次世代プラットフォーム(mRNA、VLP、ウイルスベクター)の小児プロファイルへの拡張

- 母体および新生児RSウイルス予防接種が新たなブロックバスター分野として台頭

- クリニックレベルのデジタルサプライチェーン自動化により小児ワクチン接種率を向上

- 市場抑制要因

- 子供一人当たりの完全な予防接種スケジュールにかかる高コスト

- 低所得国および中所得国におけるヘルスケア制度とインフラの不足

- 小児のワクチン接種に対する躊躇と誤情報が増加

- 新規モダリティ(例:mRNA)の超低温チェーンとラストマイル物流のギャップ

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ワクチン価別

- 一価

- 多価

- テクノロジープラットフォーム別

- 生弱毒化

- 不活性化

- トキソイド

- コンジュゲート

- 組み換え

- その他

- 適応症別

- DTP(ジフテリア・破傷風・百日咳)

- 肺炎球菌感染症

- インフルエンザ

- 麻疹・おたふく風邪・風疹(MMR)

- その他

- 流通チャネル別

- 公共

- 民間

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GlaxoSmithKline plc

- Pfizer Inc.

- Sanofi SA

- Merck & Co., Inc.

- AstraZeneca plc

- Indian Immunologicals Ltd.

- Serum Institute of India Pvt. Ltd.

- Bharat Biotech International Ltd.

- Biological E Ltd.

- Mitsubishi Tanabe Pharma Corp.

- Takeda Pharmaceutical Co.

- Novavax, Inc.

- Moderna, Inc.

- Bavarian Nordic A/S

- SK Bioscience Co., Ltd.

- Sinovac Biotech Ltd.

- Daiichi Sankyo Co., Ltd.

- Valneva SE

- Johnson & Johnson

- Vaxart, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 116 Pages

- 納期

- 2~3営業日