航空機通信システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Communication Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850949

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

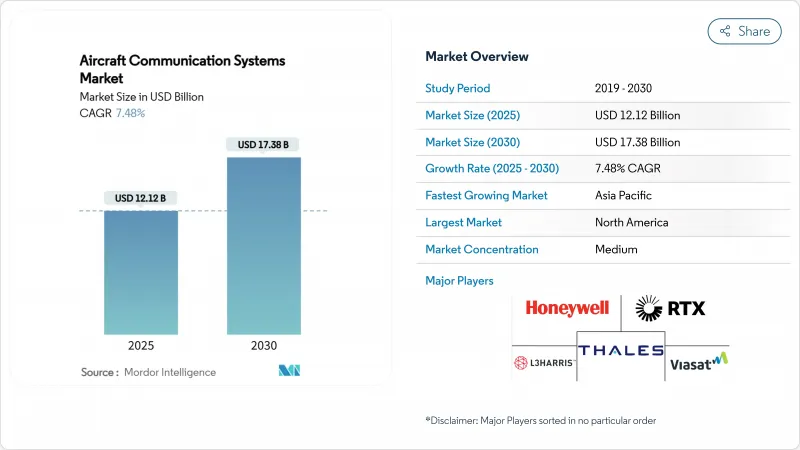

航空機通信システム市場規模は、2025年に121億2,000万米ドルに達し、2030年にはCAGR 7.48%を反映して173億8,000万米ドルの市場規模に達すると予測されています。

主な成長要因は、商業用、防衛用、および新興の都市型エアモビリティー機において、中断のない安全なマルチ軌道接続に対する需要が高まっていることです。航空会社は接続性をコストセンターから収益サービスへと再位置付けしており、一方、防衛プログラムは紛争環境向けに戦術データリンクと衛星端末のアップグレードを続けています。コックピットアビオニクスの急速なデジタル化、CPDLCやADS-B Outといった規制の義務化、AI主導のスペクトル管理は、すべての航空機クラスで投資を刺激しています。GogoのSatcom Direct買収に見られるようなコネクティビティサプライヤー間の統合や、アジア太平洋における航空機の持続的な成長は、航空機通信システム市場の勢いをさらに強めています。

世界の航空機通信システム市場の動向と洞察

SATCOMによる機内接続の急増

航空アーキテクチャは、LEO、MEO、GEOの各キャパシティを組み合わせたマルチオービットアーキテクチャに移行しており、グローバルリーチを維持しながら遅延ギャップを解消しています。デルタ航空は、ブロードバンド接続を戦略的インフラと見なすパラダイムシフトを反映し、400機以上の航空機にヒューズのマルチオービットソリューションを選択しました。ThinKom社のKa2517アンテナは、1,550機の航空機で1,700万飛行時間を記録し、98%の可用性を示し、相互運用性と信頼性を証明しています。これらのサービス・アップグレードは、高スループット・リンクのフリート全体への採用を促進するレベニュー・シェアリング・ビジネス・モデルを下支えし、航空機通信システム市場のトップライン成長を強化します。

ADS-B OutとCPDLCの義務化スケジュール

米国空域ではADS-B Outと国内CPDLCが義務化され、航空会社はVDLモード2無線機と通信管理ユニットの改造を余儀なくされています。並行して欧州では、2025年1月から27,000kgを超える航空機の自律遭難追跡が義務化されます。ハネウェルのPM-CPDLC補足型式証明書は、VHFデータリンク無線機とCMUを使用したコンプライアンスへの道を提供します。強制的なスケジュールは、短期的な採用サイクルを加速し、航空機通信システムの需要を高めます。

認証とDO-178/DO-254のコスト負担

DO-178CおよびDO-254の検証コストは、マルチコアおよびAI対応アビオニクスで急増します。コリンズ・エアロスペースのMosarcアーキテクチャ(最近FAAによって認可された)は、認証コストに比例することなく75%の処理能力向上を示しているが、全体的な経費は依然として逆風となっています。小規模OEMはリソースの制約に直面しており、航空機通信システム市場の中期的な伸びを部分的に抑制しています。

セグメント分析

アンテナは2024年の航空機通信システム市場シェアの39.89%を占め、マルチ軌道衛星用に設計された電子制御アレイが牽引しています。Satcom Direct社のPlane Simple Ka-band ESAは、長距離フリートで好まれる高利得、薄型設計の代表例です。ディスプレイとプロセッサのカテゴリーは、2030年までCAGR 9.67%で成長すると予測され、コックピットのコンピューティング能力を75%引き上げるCollins Aerospace社のFAA認定マルチコアチップが下支えします。ディスプレイとプロセッサの航空機通信システム市場規模は、レガシーハードウェアよりも急勾配です。トランスポンダは、後発機がADS-Bの義務に対応するにつれて安定した需要を維持し、通信管理ユニット(CMU)はCPDLCの展開によって利益を上げています。軍用対策無線機とSWaP最適化SDRモジュールがコンポーネント需要を締め括り、航空機通信システム市場の幅を広げています。

歴史的に見ると、ハードウェア中心の成長は、ソフトウェア定義機能への道を譲りました。Thales社のFlytX触覚ディスプレイは、サイズと消費電力を30%削減し、インクリメンタル認証をサポートしており、モジュール化がアップグレードサイクルをどのように再構築するかを示しています。モジュール式アビオニクスが普及するにつれて、調達量は固定アンテナから処理プラットフォームへと移行し、ライフサイクル収益は航空機通信システム市場全体で均衡を保っています。

民間ジェット機は、航空会社がブロードバンド接続と規制遵守を優先したため、2024年の収益の53.67%を生み出しました。ボーイング社によるスピリット・エアロシステムズ社の買収計画は、アビオニクス統合の垂直統合を強化することを示唆しており、これによりナローボディ機の生産ライン全体における通信システムの取り付けが合理化されるはずです。都市ー航空機動性(UAM)プログラムは、ハネウェルのAnthemフライトデッキがVertical AerospaceのVX4に搭載されることで、航空機通信システム市場最速のCAGR 11.45%を記録すると予測されます。軍用機の資金調達は、E-130J TACAMOとLink-16の近代化契約に象徴されるように、依然として重要です。ビジネス航空機は、ボンバルディアのハネウェルとの複数年契約など、長距離キャビンSATCOMのアップグレードを通じて数量を増やしています。リージョナルジェットは拡大するAPACフリート全体で需要を維持し、無人システムは高度なSDRとAIプロセッサを統合して、航空機通信システム市場での戦術的な使用事例を深めています。

地域分析

北米は、FAAの近代化プログラムと持続的な軍事費により、2024年の売上の35.85%を維持。FAAによる4,600のATC施設にわたる通信インフラのオーバーホールは継続しており、無線機、データリンク、スペクトラム管理のアップグレードのための堅調な国内市場を提供しています。米国の防衛契約(2億6,900万米ドルのBACNタスクオーダーを含む)は、2027年までの調達の見通しを強化します。

アジア太平洋は最も成長著しい地域で、2030年までのCAGRは8.42%です。航空機通信システム市場への投資は、中国、インド、東南アジアにおけるフリート増加を反映しています。チャイナテレコムは1,000未満のタワーで全国的な5G空対地通信を試験的に行っており、インドは拡大する戦闘機在庫にVayulinkセキュア無線ネットワークを搭載しています。タイ航空のような地域航空会社はSESのマルチ軌道接続を採用し、先進的なSATCOMに対する商業的な引き合いを強調しています。

欧州は、厳しい規制のリーダーシップにより、確固たる地位を維持しています。ICAOが更新した将来の航空航法規格は、サイバーに強いデータ交換を義務付けており、暗号化リンク管理の採用に拍車をかけています。タレスとスパイア・グローバルは、宇宙ベースのADS-B監視を提供するために100基以上の衛星を配備しており、2027年のサービス開始を予定しています。Airbus HBCplusは、空気抵抗と燃料消費を低減する統合型マルチ軌道端末を提供し、航空機通信システム市場へのOEMレベルの影響力を強調しています。

南米、中東・アフリカは、艦隊の更新や戦略的防衛プロジェクトに後押しされ、緩やかではあるが需要の拡大に寄与しています。地上インフラがまばらなため、これらの地域ではハイブリッドATG/SATCOMソリューションが魅力的であり、航空機通信システム市場は世界的に多様な成長パターンを維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 衛星通信を利用した機内接続の急増

- ADS-B OutおよびCPDLCコンプライアンスの必須タイムライン

- APACナローボディ機群の拡大

- 安全な通信のための軍艦改修プログラム

- 航空電子機器全体にわたるソフトウェア定義無線の統合

- 動的スペクトル利用のためのAI駆動型コグニティブ無線

- 市場抑制要因

- 認証とDO-178/DO-254のコスト負担

- IPベースの航空電子機器ネットワークにおけるサイバー脆弱性

- RFスペクトルの混雑と干渉リスク

- RFチップセット向け半導体供給不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- トランスポンダー

- 衛星通信端末

- アンテナ

- ディスプレイとプロセッサ

- 通信管理ユニット

- その他のコンポーネント

- 航空機の種類別

- 民間航空機

- ナローボディ

- ワイドボディ

- リージョナルジェット

- ビジネスジェット

- 軍用機

- ファイター

- 輸送

- 特別任務

- 無人航空機(UAV)

- 都市型航空モビリティ/eVTOL

- 民間航空機

- システム別

- 無線通信システム

- インターホン通信システム

- 乗客住所システム

- デジタルラジオとオーディオ統合管理システム

- 航空機通信アドレスおよび報告システム(ACARS)

- コネクティビティテクノロジー別

- 衛星通信(L/Ku/Kaバンド)

- VHF/HF音声

- 空対地(ATG/5G-ATG)

- 戦術データリンク(Link-16、MADL)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Northrop Grumman Corporation

- THALES Group

- RTX Corporation

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Iridium Satellite LLC

- Kratos Defense & Security Solutions, Inc.

- ViaSat Inc.

- Rohde & Schwarz GmbH & Co. KG

- Gogo Inc.

- Elbit Systems Ltd.

- BAE Systems plc

- Garmin Ltd.

- Orbit Communication Systems Ltd.

- Astronics Corporation

- Safran Electronics & Defense(Safran SA)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日