|

市場調査レポート

商品コード

1850404

空港セキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Airport Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 空港セキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

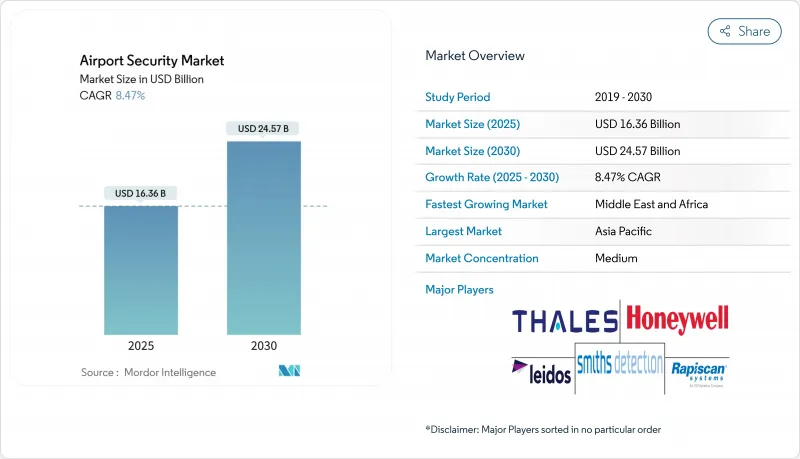

空港セキュリティの市場規模は2025年に163億6,000万米ドル、2030年には245億7,000万米ドルに達すると予測され、CAGRは8.47%です。

力強い成長は、着実な旅客の回復、ターミナルのアップグレードのための大規模な資本支出、AI対応スクリーニングと境界ソリューションの急速な採用から生じています。空港は生体認証登録プログラムを加速させており、旅客の身元を搭乗データや手荷物状況にリンクさせ、旅程を合理化しています。同時に、統合されたコマンド・アンド・コントロール・プラットフォームは、チェックポイント、エアサイドの動き、サイバーアラートの統一されたビューをオペレータに提供し、インシデント対応速度を向上させる。また、地政学的リスクの高まりに対応するため、高解像度レーダー、ドローン阻止ツール、航空会社、政府、空港システム間のデータフローを保護する弾力性のあるクラウドアーキテクチャに対する需要も高まっています。

世界の空港セキュリティ市場の動向と洞察

旅客数の増加がスクリーニングの自動化を促進

航空旅客数は回復傾向にあり、2024年の世界旅客数は前年比10%増の95億人に達します。そのため、検問所は持続的なスループット・プレッシャーに直面しています。TSAプリチェックやEUスマート・セキュリティなどのプログラムでは、現在の検出率に匹敵するか、それを上回りながら、より多くの旅客をクリアにする画像処理システムが必要とされています。TSAは現在、多忙な旅行日に300万人以上の旅行者を検査しており、主要ハブ空港でのコンピュータ断層撮影レーンや自動トレイ返却システムの導入を促しています。マイアミ国際空港のバイオメトリクス搭乗導入は、顔認証によって個人認証を2秒に短縮し、セキュリティを低下させることなく行列を緩和できることを示しています。このような成果は、銀行出発のピーク時でも旅客を移動させ続けるセルフサービス・キオスクとAI分析のビジネスケースを強化するものです。

調和のとれた国際的な規制の強化

2025年までにすべての一次チェックポイントにCTスキャナーを設置するという欧州の要件は、今や世界中の調達サイクルに影響を及ぼしています。ICAO附属書17およびECAC試験プロトコルと整合させることで、機器ベンダーは複数地域での受け入れに向けた単一の経路を提供し、重複を減らしつつ基本性能基準を引き上げることができます。TSAの2025年度予算118億米ドルは、国内検問所の近代化を推し進めるワシントンの動きを反映し、高度なスクリーニングのための追加予算を計上しました。規制の明確化が空港の入札を形成し、サプライヤーに、禁止品目検出のためのAIアルゴリズムを事前認証し、独立した検査機関で誤警報率が低いことを証明するインセンティブを与えています。

長い認証と運用の適格性確認サイクル

新しいスキャナーやソフトウェアが実運用レーンに導入される前には、多段階のラボテスト、実地試験、規制当局の承認が必要となります。ECACの共通評価プロセスは、提出から承認まで18カ月を超えることもあり、ベンダーの資金消費を長引かせ、レガシーシステムの寿命を延ばしています。TSAの航空貨物スクリーニング技術リストも同様の審査を適用しており、機器を適格、承認、またはグランドファザードのカテゴリーに区分しています。このような厳格な審査により、性能の一貫性は確保されるもの、AIネイティブ・プラットフォームの普及は遅れ、空港セキュリティ市場に新規参入するベンダーの短期的な収益の伸びは緩やかになります。

セグメント分析

スクリーニング・スキャニングシステムは2024年の売上高の36.19%を占め、CTの配備義務化とトレーの返却レーンの統合がその柱となります。アジア太平洋のハブ空港は、トラフィックの増加に対応するため、新しいターミナルにデュアルビューX線とボディスキャナーを採用。入退室管理とバイオメトリクスの空港セキュリティ市場規模は急速に拡大し、これは摩擦のない旅客処理イニシアティブと結びついた11.62%のCAGRによって支えられています。

TSAの全国的な顔認証拡大のようなプログラムは、空港が物理的な搭乗券をバイオメトリック・トークンに置き換えて、書類チェックや衛生上の懸念を削減する方法を示しています。境界侵入検知システムは、ドローンの侵入により、レーダー、電気光学、RFジャミング資産をネットワーク化し、レイヤー化された防御を行うようオペレーターを後押ししているため、可視性が高まっています。コマンド・アンド・コントロール・ソフトウェアはこれらのフィードを統合し、セキュリティ管理者に統合ダッシュボードと監査証跡を提供します。

チェックポイントの先では、AIベースのビデオ分析が、遺棄物や機密ドア付近のうろつきを自動追跡することで監視を強化します。サイバーセキュリティ・スイートは、エッジスキャナーからクラウドサーバーへのデータフローを暗号化し、旅行者の個人情報と脅威画像ライブラリを保護します。規制当局が情報漏えいの報告窓口を強化する中、サイバーと物理的なアラートを統合する統合SOCソリューションは、今や調達の優先事項となっています。このようなニーズの収束により、空港セキュリティ市場は、単体のハードウェアの更新ではなく、ソフトウェア定義機能を中心としたイノベーション・サイクルを維持しています。

5,000万人以上の旅客を扱う施設は、2024年の空港セキュリティ市場シェアの42.58%を占め、その設備投資プログラムは多層エコシステムとデジタルIDの展開に資金を供給しています。ドバイ、アトランタ、北京のような大規模ハブ空港では、コンコース全体でチェックポイントのレイアウトを標準化しており、オペレーターの訓練を簡素化する同一のCTレーンの一括調達が容易になっています。しかし、旅客数1,500万人から3,000万人の空港では、CAGRが11.68%と最も早く、既存のフットプリントに組み込むことができる、規模を縮小しながらも将来性のあるプラットフォームへの需要が高まっています。このような中堅空港は、国内のセカンダリー・ゲートウェイとして機能することが多く、クラウドホスティング型のアクセス・コントロールを導入することで、現地にデータセンターを建設することなくサイバー耐性を維持しています。

旅行者数が500万人以下の小規模な地方空港は、予算が限られているにもかかわらず、同じような新しい基準に準拠しなければならないです。これらの空港では、公的機関からの補助金や一元化されたサービス契約により、認定スキャナーの調達やSOCのサポートが行われています。航空協会からの政策警告は、資金不足の境界フェンスがネットワーク・レベルの航空セキュリティにもたらすリスクにスポットライトを当てています。その結果、中央政府は、地域施設がセキュリティと持続可能性向上のために780万ユーロ(892万米ドル)を受け取ったアイルランドの例に倣って、的を絞った資金を割り当てています。

地域分析

アジア太平洋地域は、積極的な容量増設とデジタルファーストの旅客体験の義務付けに後押しされ、2024年の世界売上高の33.67%を占める。地域政府は2025年から2035年までに2,400億米ドルを投資する意向で、1,360億米ドルがアップグレードに、1,040億米ドルが新規空港に割り当てられ、旅客輸送能力を12億4,000万席増加させる。中国、インド、インドネシアはそれぞれ、複数年にわたる滑走路とターミナルの建設を発表し、設計段階でCTチェックポイントと生体認証ゲートを組み込むことで、デザインによるセキュリティを導入しました。

中東・アフリカセグメントのCAGRは最速の12.18%。湾岸諸国の航空会社は便数を増やし、ホスト国は観光多様化計画に関連したメガターミナル・プロジェクトに資金を提供しています。2040年までに、統合監視やドローンによる阻止など、安全保障に関連するアップグレードに最大1,510億米ドルが投入される可能性があります。サウジアラビアの「ビジョン2030」の目標である3億人の乗客は、スクリーニングの自動化とサイバーフィジカル・モニタリングに対する持続的な需要を強化しています。

北米では、TSAがHD-Advanced Imaging Technologyを試験的に導入しており、検査中、旅行者は薄手の上着を着たままで検査が受けられるため、機内持ち込み品の検査時間が短縮されます。連邦政府の助成金も、従来のX線装置をCTシステムに置き換える地域施設を支援しています。欧州では、CT導入の義務化と出入国バイオメトリクス・データベースによる機器政策の整合化を図り、空港での本人確認とリスク評価の一元化を奨励しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乗客数の増加と非接触検査

- 国際安全保障規制の調和

- AI分析による統合コマンドアンドコントロール

- サイバーフィジカルコンバージェンスとクラウド移行

- 生体認証ワンIDとシームレスな旅行の取り組み

- ドローンとUASの脅威により境界線の需要が増加

- 市場抑制要因

- 長い認証および資格取得サイクル

- 熟練した航空保安技術者の不足

- レガシーインフラストラクチャからの統合負債

- 交通回復の不均衡による設備投資の圧縮

- バリューチェーン分析

- 規制または技術の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- セキュリティシステムによる

- スクリーニングおよびスキャンシステム

- 監視システム

- アクセス制御と生体認証

- 指紋認識

- 顔認識

- 虹彩と網膜の認識

- 境界侵入検知システム

- 火災および生命安全システム

- サイバーセキュリティとネットワーク保護

- コマンド、コントロール、統合プラットフォーム

- 空港規模別

- 500万未満

- 500万~1500万

- 1500万~3000万

- 3000万~5000万

- 5000万以上

- 技術別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- ターミナル

- エアサイド

- ランドサイド

- 境界と制限区域

- 貨物・物流施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smiths Detection Group Ltd.(Smiths Group plc)

- Rapiscan Systems, Inc.(OSI Systems, Inc.)

- Leidos, Inc.

- Thales Group

- Honeywell International, Inc.

- Siemens AG

- KEENINFINITY(Robert Bosch GmbH)

- Teledyne FLIR LLC(Teledyne Technologies Incorporated)

- Collins Aerospace(RTX Corporation)

- SITA

- NEC Corporation

- IDEMIA

- Nuctech Technology Co., Ltd.

- Garrett Electronics Inc.

- ICTS Europe S.A.

- Rohde & Schwarz USA, Inc.

- Hart Security Limited

- Senstar Corp