|

市場調査レポート

商品コード

1850401

GDPRサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)GDPR Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| GDPRサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

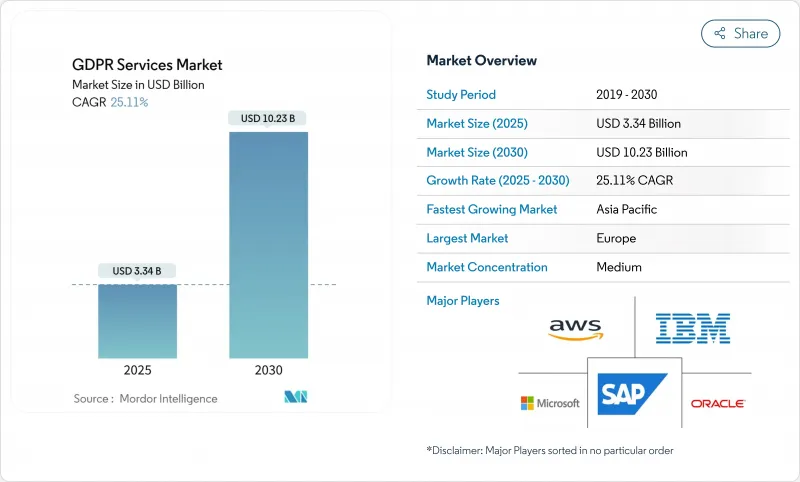

GDPRサービスの市場規模は2025年に33億4,000万米ドル、2030年には102億3,000万米ドルに達すると予測され、CAGRは25.1%で推移します。

この成長軌道は、欧州のデータ保護当局が2024年に12億ユーロの制裁金を課したことから、企業が罰則回避から積極的なプライバシープログラムへとシフトしていることを反映しています。Brexit後の国境を越えたデータ移転の活発化、米国とEUのデータ・プライバシー・フレームワークにより、ベンダーが自動ディスカバリー・エンジンやプライバシー・バイ・デザイン設計図で対応するコンプライアンス・ギャップが拡大した。クラウド採用の増加、AIを活用したデータマッピングツールの急増、金融とエネルギーにおけるセクター別監督の拡大は、エンドツーエンドのガバナンスプラットフォームに対する需要をさらに加速させる。競合の激しさは依然として緩やかであり、主要なソフトウェアプロバイダーは同意管理、データ分類、継続的モニタリングを統合し、グローバルなコンサルティング会社は認定プライバシーオフィサーの持続的な不足に対応するためにマネージドサービスのポートフォリオを拡大しています。

世界のGDPRサービス市場の動向と洞察

高騰するGDPRの罰金額が積極的なコンプライアンス支出に拍車をかける

欧州の規制当局は、2024年に広範な啓発キャンペーンから戦略的な高額罰金へと移行し、件数が少ないにもかかわらず、総額12億ユーロの罰金を科しました。LinkedInの3億1,000万ユーロの罰金など、注目度の高い措置は、4%の収益上限を全面的に適用する意思を示し、企業が最小限の管理に頼るのではなく、全体的なコンプライアンス・アーキテクチャを構築する動機付けとなりました。金融サービス、エネルギー、通信事業者は現在、ソーシャル・メディア・プロバイダーに長年適用されてきたのと同じ精査に直面しており、専門ベンダーの対応可能な市場を拡大しています。取締役会は役員報酬をプライバシーの指標と関連付けることが増えており、データ保護ツールやアドバイザリーサポートの予算が拡大しています。リスク削減を定量化し、継続的な監視を統合できるベンダーは、組織がチェックボックス監査をやめ、継続的なコンプライアンスプログラムに移行するにつれて、支持されるようになります。

ブレグジット後のクロスボーダーデータフローの急増とEU-米国データプライバシー枠組み

2024年の適切性判断の運用開始により、データ移転の量と複雑性が増加。英国企業は現在、UK-GDPRとEUのルールを並行してこなしています。標準契約条項の適用には依然として一貫性がないため、企業は移転影響評価を自動化し、リアルタイムの文書を作成するプラットフォームを求めざるを得ないです。多国籍企業が拘束力のある企業規則、認証メカニズム、継続的に更新されるリスク登録簿のための統一されたダッシュボードを必要としているため、法的専門知識と技術的統合能力を融合させたサービスプロバイダーが支持を集めています。

公認データ保護オフィサーの持続的なスキル格差

第37条のDPOの義務付けは、利用可能な人材を上回っており、規制当局は公的機関であっても未指定で罰金を科すことを促しています。マネージドDPO-as-a-Serviceは、法的解釈と技術的監督を融合させ、その空白を埋める。複数の法域に対応可能な資格を持つプロバイダーは、子会社をまたいで拡張可能なターンキー専門知識を求めているため、割高な料金を要求しています。

セグメント分析

2024年の売上はオンプレミス型が68.7%を占め、GDPRサービス市場規模における直接的なデータ管理への継続的な意欲を示しています。しかし、導入パターンからは構造的な移行経路が見て取れます。つまり、企業は規制対象のワークロードにはプライベートクラウドのノードを優先し、機密性の低いアナリティクスはSaaSにアウトソースしています。このシフトは、処理中のデータを保護する機密コンピューティングなど、使用中の暗号化という画期的な技術によって支えられています。データレジデンシー・ルールがアーキテクチャ選択の指針となっています。汎欧州企業はストレージクラスタをローカライズし、安全なAPIゲートウェイを通じてクエリをフェデレートしています。ベンダーのロードマップは現在、認証されたハードウェアエンクレーブとポリシー主導のキーエスクローをバンドルしており、コンプライアンスチームは特注のコードレビューを行うことなく技術的セーフガードを検証できます。

クラウドを中心とした製品のCAGRは27.0%を記録しています。インフラストラクチャー・アズ・コード・パイプラインとの統合は、プライバシー管理がネットワークやアプリケーションの状態と共にコード化され、監査サイクルが数週間から数時間に短縮されることを意味します。ハイブリッドモデルは、ランタイムポリシー決定を可能にします。個人データは国のゾーンで実行されるかもしれませんが、集約された遠隔測定はグローバルなダッシュボードに供給されます。顧客が保証を求める中、プロバイダーは暗号認証レポートを公開し、認定機関による独立したGDPR対応監査を受ける。このような透明性は、調達チェックリストを再形成し、より広範なGDPRサービス市場におけるクラウド導入の勢いを強めています。

ディスカバリ、ガバナンス、同意の各モジュールにまたがるソリューション・プラットフォームは、2024年の支出額の58.6%を占めたが、企業が実装の複雑さに直面するにつれて、サービスの売上はCAGR 26.3%で急速に伸びています。自動化されたデータマッピングエンジンは、ペタバイト規模のハイブリッドエステートをクロールし、メタデータを正規化し、リスクスコアリングを支える集中化されたインベントリを提供します。同意オーケストレーション・ノードは、従来のバナーのみの仕組みに代わって、ウェブサイト、モバイル・アプリ、コネクテッド・デバイスにきめ細かなプリファレンスを伝達します。マルチテナントAPIは、発券、SIEM、およびデータウェアハウス・ツールとの統合を容易にし、プライバシー測定基準を企業のコマンドセンターで可視化します。

コンサルティング、マネージド・コンプライアンス、DPO-as-a-Serviceの契約は、ますます粘り強い年金を生み出します。継続的なコントロールテストと規制当局対応のダッシュボードへの要求は、ポイント・イン・タイムの監査を継続的なプログラムに変えます。プロバイダーは、金融、ヘルスケア、リテールといった業種別テンプレートを開発し、規制のニュアンスを組み込みながらオンボーディングを迅速化します。AI主導のプレイブックは、是正タスクを提案し、DPIAを自動生成し、移転の影響による逸脱を監視します。これらの機能により、GDPRサービス市場は、規制当局の単発的な取締りから継続的な監督へのシフトに確実に対応します。GDPRサービス業界は、このサブセクションの3つの登場により、成熟の軌跡をたどっています。

GDPRサービス市場レポートは、導入タイプ(オンプレミス、クラウド)、提供形態(ソリューション、サービス)、組織規模(大企業、中小企業)、エンドユーザー(銀行、金融サービス、保険(BFSI)、通信、IT、その他)、地域別に分類されています。

地域分析

欧州が需要の中心で、2024年の売上高の38.5%を占める。規制当局が協調して調査を進め、きめ細かいガイダンスを公表してコンプライアンスへの期待を高めているため。各国当局は構造的な救済措置を講じる傾向が強まっており、管理者は処理フローの再構築を余儀なくされています。EUに本社を置く多国籍企業は、汎地域的なプライバシー運用モデルを採用し、集中化されたDPOハブや、多言語でのデータ対象者の要求に対応する調和されたツールを活用しています。欧州データ保護委員会(European Data Protection Board)の年次行動計画では、AIトレーニングデータ、子供のプライバシー、国境を越えた移転といったテーマ別の優先実施事項が設定されており、サービスプロバイダーに対する改善プロジェクトの安定したパイプラインが確保されています。

北米では、カリフォルニア州消費者プライバシー法、バージニア州CDPAなどの州レベルの規制や、今後予定されている連邦政府案が適用範囲を拡大し、堅調な成長を維持しています。EU市場と国内市場の両方で事業を展開する米国企業は、重複を減らすために単一フレームワーク戦略を追求し、相互運用可能なプラットフォームを重要な調達基準としています。カナダの法案C-27と更新されたセクター別コードは、統一されたプライバシーアーキテクチャの必要性を強化しています。クラウド・ハイパースケーラは、地域のデータセンターとソブリン・クラウドの亜種を配置してローカライゼーションの要求を満たす一方、マネージド・サービス・コンサルタント会社は、管轄区域をまたがる法令解釈の橋渡しをします。

インドのデジタル個人データ保護法、中国の個人情報保護法、日本とシンガポールの改正がEUの原則を反映しているため、アジア太平洋地域のCAGRは25.7%と最速を記録しています。現地の規制当局は、特にフィンテック、デジタルヘルス、スマートシティの展開において、GDPR第28条を彷彿とさせるベンダー監査とリスク評価を要求するセクター通知を発行しています。企業は地域全体のデータマッピング・プログラムを展開し、異なる違反通知クロックと同意モデルに対処します。各地域の言語や法律文化に精通したプロバイダーが急成長し、国境を越えたデータ輸出評価が標準的なサービスモジュールとなります。南米と中東も同様の軌跡をたどり、EUの要素を国内の状況に適応させることで、GDPRサービスの市場規模の地理的範囲を新しい地域に広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GDPRの罰金額の上昇により、積極的なコンプライアンス支出が促進される

- ブレグジット後の国境を越えたデータフローの急増とEU・米国間のデータプライバシーフレームワーク

- プライバシーを考慮した設計アーキテクチャを必要とする迅速なクラウドファースト移行

- データ侵害の頻度増加により、専門的なコンプライアンスサービスの需要が高まっています。

- DevSecOpsパイプラインにプライバシーエンジニアリングを組み込む

- 個人データを自動マッピングするAI搭載の検出ツールの導入

- 市場抑制要因

- 認定データ保護責任者におけるスキルギャップの根深さ

- 中小企業や小規模企業にとってのコンプライアンスコストの負担が大きい

- 断片化され相互運用性のないベンダーソリューションは統合の複雑さを増大させる

- 国によって異なる執行慣行が規制の不確実性を引き起こしている

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 提供別

- ソリューション

- データの検出とマッピング

- データガバナンス

- 同意/設定管理

- APIと統合管理

- リスク評価とDPIAツール

- サービス

- コンサルティングとアドバイザリー

- 統合と実装

- DPO-as-a-Service

- マネージドコンプライアンスサービス

- ソリューション

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- 銀行、金融サービス、保険(BFSI)

- 通信・IT

- 小売・消費財

- ヘルスケアとライフサイエンス

- 製造業

- 政府および公共部門

- その他の産業

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Amazon Web Services Inc.

- Veritas Technologies LLC

- Micro Focus International plc

- Capgemini SE

- SecureWorks Inc.

- Wipro Limited

- DXC Technology Company

- Accenture plc

- Atos SE

- Tata Consultancy Services Ltd

- Larsen and Toubro Infotech Ltd

- Infosys Ltd

- OneTrust LLC

- TrustArc Inc.

- Deloitte Touche Tohmatsu Ltd

- PricewaterhouseCoopers International Ltd

- KPMG International Ltd