エチレン酢酸ビニル(EVA):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ethylene Vinyl Acetate (EVA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850382

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

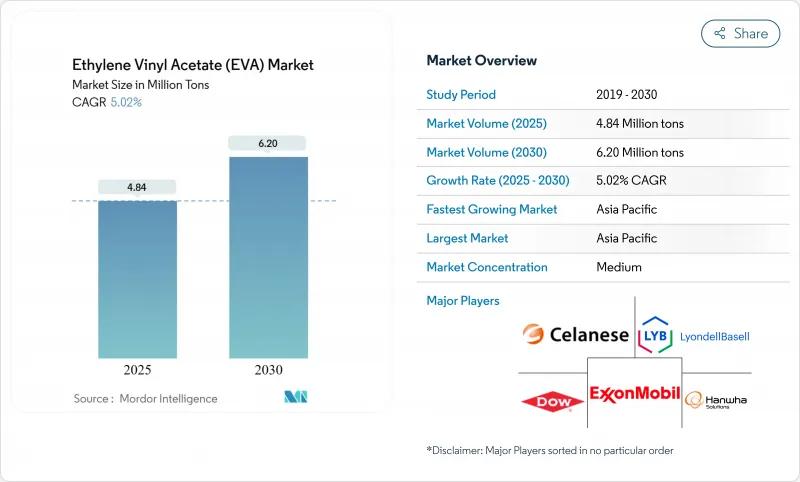

エチレン酢酸ビニル市場は2025年に484万トンとなり、2030年には620万トンに達すると予測されています。

数量ベースでは160万トンの拡大が予測され、これはEVAが軟包装、履物用フォーム、太陽電池用封止材、特殊フィルムなど多用途に使用できることによる。EVAの低い加工温度、幅広いポリマーブレンドとの適合性、厳しいシールスルー汚染要件を満たす能力は、効率向上と廃棄物削減を求めるブランドオーナーにとって不可欠なものとなっています。アジア太平洋地域におけるサプライチェーンの現地化は、乾燥地域における農業用フィルム消費の増加と相まって、同地域の需要を強化しています。一方、超臨界CO2発泡のような技術革新により、ミッドソールや整形外科用インソールの軽量化が可能になり、パフォーマンスフットウェアにおけるEVAの提案価値が高まっています。原料の不安定さが続き、使い捨てプラスチックに対する規制が厳しくなっているため、短期的な収益性は低下しているが、生産者は垂直統合、バイオマス由来グレード、クローズドループリサイクルの試験を通じてこうした逆風に対抗しており、エチレン酢酸ビニル市場の成長軌道を維持しています。

世界のエチレン酢酸ビニル(EVA)市場の動向と洞察

軽量EVAフォームがフットウェア製造に革命をもたらす

2024年に導入された超臨界CO2発泡により、生産者は密度が0.15g/cm3未満のクローズドセルEVA構造を作り出すことができるようになり、反発を高めながら靴の完成重量を最大30%削減できるようになりました。フットウェアブランドは、より軽量なアスレチックシューズを求める消費者の要望に応え、企業の温室効果ガス削減目標を達成するため、中国やベトナムの工場でこの技術を急速に採用しました。社内発泡ラインへの投資により、現在では供給が安定し、外注のミッドソールへの依存度が低下しています。軽量化だけでなく、ブランドは従来の化学発泡よりもサイクルタイムが短く、揮発性有機化合物の排出が少ないと評価しており、エチレン酢酸ビニルはアスレチックシューズや医療用シューズにおける市場での地位を強化しています。

農業用途での需要の増加

中国北西部の乾燥地帯で行われた実地試験では、EVAマルチフィルムが土壌の蒸発を75%削減し、大豆の収量を19%向上させたことが示されました。EVAの高い伸長性と耐クラック性と相まって、インドや北アフリカでは温室用、サイレージ用、トンネル用フィルムの改良が進んでいます。世界的な肥料コストの高騰は、農家の経済性を養分吸収と水効率を最大化するフィルムへとさらに傾けています。各国政府が水利に配慮した農業を推進する中、エチレン酢酸ビニル市場は、農家のフィルム初期コストを相殺する政策補助金の恩恵を受けています。

酢酸ビニルモノマーとエチレン原料の変動性

酢酸ビニルとエチレンは、EVA製造コストの最大80%を占める。地政学的緊張と2024年に予定されているクラッカーの操業停止により、VAMのスポット価格は前四半期比18%も変動し、加工業者のマージンが悪化しました。LyondellBasellのような統合型企業は、原料プールを最適化し、北米のエタンの有利な経済性を活用してエクスポージャーを軽減しています。しかし、非統合型のコンバーターは、エスカレーターの幅が広い価格契約を利用しなければならず、エチレン酢酸ビニル市場の短期的な収益性に不確実性をもたらしています。

セグメント分析

低密度EVAは、柔軟性、透明性に優れ、押出、射出、ブロー成形ラインでの加工が容易であることから、2024年のエチレン酢酸ビニル市場の47%を占める。このセグメントのうち、高密度グレードは、フットウェア、医療用チューブ、クッション用フォームの普及に伴い、2030年までのCAGRが6.56%になると予測されています。低酢酸ビニル(12%未満)グレードは包装用シュリンクフィルムに使用され、高酢酸ビニル(28~40%)グレードはスポーツシューズのミッドソールに弾性回復をもたらします。中密度グレードは、ラミネートパウチ用の剛性と強靭性のバランスがとれており、高密度EVAは、電線・ケーブルの被覆用としてニッチな地位を保っています。セラニーズのバッテリーガスケット用EVAとポリアミドのハイブリッドのようなカスタムコンパウンドにより、コンバーターはエチレン酢酸ビニル市場のメルトインデックスとシーリングウィンドウを微調整できるようになっています。

生産者は、バイオナフサと認定マスバランス原料をブレンドすることで、持続可能性を高めています。ダウ・三井のバイオマス由来ポートフォリオは、加工パラメータを変更することなく化石炭素を代替し、ブランドにスコープ3排出削減への直接的なルートを提供します。黄変を最小限に抑えるリサイクル対応の添加剤パッケージと相まって、低密度EVAのエチレン酢酸ビニル市場におけるリーダーシップは確固たるものとなっています。

フィルムは2024年にエチレン酢酸ビニル市場の43%を占め、食品包装、ストレッチフード、工業用パレットシュリンクが牽引しました。市場リーダーは、改良されたスリップ剤分散とリアルタイムの厚み制御センサーにより、過去3年間で20%近いダウンゲージ率を達成しました。農業用フィルムは高成長のサブセグメントであり、EVAベースの温室用カバーは90%以上の光透過率を達成し、大陸性気候での暖房コストを削減します。接着剤は2番目に大きなアプリケーション・クラスターを形成しており、ホットメルトEVAシステムは低温で多様な基材を接着し、炭化物の発生とラインメンテナンスを低減します。

太陽電池用封止材は最もダイナミックなサブセグメントです。封止材シートのエチレン酢酸ビニル市場規模は、世界のソーラーパネル生産量の増加に伴い、2030年までCAGR 7.05%で成長すると予想されています。EVAは、ポリオレフィン系エラストマーに比べ耐湿性がやや劣るもの、低コストであるため市場優位性が保たれています。ラミネーターメーカーは、モジュールのスループットを向上させるため、サイクルタイムとゲル含有量の目標を微調整し続けており、EVAが現存の技術であることを裏付けています。

地域分析

2024年のエチレン酢酸ビニル市場の数量シェアは、アジア太平洋地域が63%を占める。ナフサクラッカーとエネルギー効率の高いオートクレーブ・プロセスが統合された中国が、最大のEVA生産能力を有しています。この地域の靴のサプライチェーンはベトナムとインドネシアの発泡押出機に大きく依存しており、LONGiやJinkoSolarといった中国のソーラーパネルメーカーは封止フィルムを大量に消費しています。インドでは温室近代化のための政府優遇措置がEVA農業用フィルムの普及を後押ししています。

北米は依然としてリサイクル可能な軟包装の技術リーダーです。米国のコンバーターは、高密度のコア層に対して高VAのEVAシール層を共押出しする多層ダイヘッドを備えたブローフィルムラインをアップグレードし、構造全体の厚みを12~15%削減しました。国内の太陽光発電製造に対する連邦税控除が需要を後押しし、3層封止シートへの国内シフトが進んでいます。

欧州は最も厳しい規制環境に直面しています。ドイツとフランスの自動車メーカーは、ポリマーの高い制振性と耐薬品性を利用して、バッテリー電気自動車用の架橋EVA遮音シートを調達しています。しかし、新しい包装・容器包装廃棄物規制は、リサイクル可能な経路を義務付けており、コンパウンドメーカーは、既存のリサイクルの流れに適合する過酸化物フリーの架橋システムを開発するよう奨励されています。西欧のメーカーは、顧客のネットゼロ目標を達成するためにバイオナフサベースのEVAグレードに投資しており、法規制の圧力にもかかわらずエチレン酢酸ビニル市場の回復力を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量EVAフォームがアジア太平洋の靴製造を牽引

- 農業用途からの需要増加

- 北米におけるリサイクル可能なフレキシブル食品包装への移行

- 再生可能エネルギーの成長

- 包装業界からの需要増加

- 市場抑制要因

- 酢酸ビニルモノマーおよびエチレン原料価格の変動

- EUと米国における使い捨てプラスチックの規制強化

- 増加代替品の脅威

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(価値と量)

- グレード別

- 低密度

- 中密度

- 高密度

- 用途別

- フィルム

- 接着剤

- フォーム

- 太陽電池のカプセル化

- その他の用途

- 最終用途産業別

- パッケージ

- 太陽光発電

- 農業

- 履物とスポーツ用品

- 自動車・輸送

- 電気・電子工学

- その他

- 処理技術別

- 押し出し

- 射出成形

- ブロー成形

- その他のプロセス

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Asia Polymer Corporation

- BASF-YPC Company Limited

- Benson Polymers Pvt Ltd.

- Braskem

- Celanese Corporation

- China Petrochemical Corporation.

- Clariant

- Dow

- Exxon Mobil Corporation

- Formosa Plastics Corporation

- Hanwha Solutions

- Hyundai Chemical

- Innospec

- Jiangsu Sailboat Petrochemical Co., Ltd.

- Levima Group Co., Ltd.

- LOTTE Chemical Corporation

- LG Chem

- LyondellBasell Industries Holdings B.V.

- Repsol

- Saudi Arabian Oil Co.

- Sinochem Holdings Corporation Ltd

- Sipchem Company

- Sumitomo Chemical Co. Ltd

- Zhejiang Petroleum & Chemical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日