|

市場調査レポート

商品コード

1850369

決済ゲートウェイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Payment Gateway - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 決済ゲートウェイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

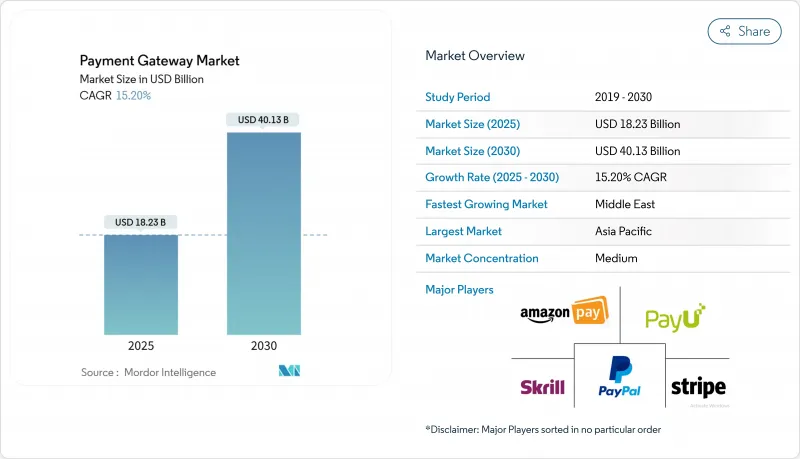

決済ゲートウェイ市場規模は2025年に182億3,000万米ドルと推定・予測され、2030年には401億3,000万米ドルに達すると予測され、予測期間中のCAGRは15.20%と堅調に推移します。

業界の成長を支えているのは、デジタルコマースの急速な拡大、リアルタイム決済の導入拡大、セキュリティに対する規制の強化です。統一決済インターフェース(UPI)やその他のインスタント・ペイメント・レールの採用は、高速の認証要求に対応するゲートウェイのアップグレードを促し、欧州のPSD2強力顧客認証(SCA)規則はトークン化された3-DS対応の展開を加速させています。競合の勢いは、グローバル・ペイメンツによるワールドペイの買収合意や、FISによるグローバル・ペイメンツのイシュアー・ソリューションズ部門の買収など、規模の経済性を再構築する大型買収によって強化されています。ホスティング・ソリューションは最大の顧客基盤を維持しているが、データ主権に関する懸念からセルフホスティング・アーキテクチャが進んでいます。決済ゲートウェイ市場はまた、インターチェンジフィーの高騰やクロスボーダーチャージバック詐欺の急増によるマージンプレッシャーにも直面しており、プロバイダーは高度な不正防止AIを組み込む必要に迫られています。

世界の決済ゲートウェイ市場の動向と洞察

アジアでゲートウェイ導入を加速するリアルタイム決済レールの爆発的普及

インドのUPIやインドネシアのBI-FASTは、カードスキームを上回るトランザクションの伸びを示しています。レガシーネットワークと比較して50~90%の処理コスト削減が、加盟店の移行意欲を刺激しています。特に、2027年までに取引量が5,120億件に達すると予測されているリアルタイム取引では、80を超えるインスタント・ペイメント・システム間で認証フローを編成できるゲートウェイが先行者利益を得ることができます。アジアのモバイル・ファーストの消費者基盤は、カード・レールを飛び越え、多様なリアルタイム・スキームを単一の加盟店統合に統合できるAPIリッチなゲートウェイへの需要を加速します。

国境を越えたeコマースの成長が多通貨ルーティングの需要を促進

グローバルマーケットプレースで販売する欧州の中小企業は、インテリジェントな通貨ルーティング、代替支払方法、ローカルアクワイアリングをサポートするゲートウェイを必要としています。2023年の欧州のeコマース市場規模は8,870億ユーロ(9,600億米ドル)であり、国境を越えた取引により、ダイナミックな通貨変換とリアルタイムの為替リスク管理に対する需要が高まっています。規制の複雑さを覆い隠しながら透明性の高い決済を提供するゲートウェイは、財務の専門知識を持たない中小企業を惹きつける。現地でのライセンス取得やデータレジデンシーへの投資が、プロバイダーの差別化に貢献しています。

制度手数料の高騰がマイクロトランザクションのゲートウェイ利幅を圧迫

カードネットワークが設定するインターチェンジの仕組みは、特に定額制が適用される場合、5米ドル未満の買い物の取引額を上回る可能性があります。VisaとMastercardが最近実施した「小規模加盟店」プログラムは、一定のレートを引き下げたもの、デジタルコンテンツや交通機関などの分野における構造的なミスマッチを解決するには至っていないです。議会の公聴会はスワイプ手数料の精査を再開し、ゲートウェイの価格設定モデルを複雑にする規制の不確実性を高めています。プロバイダーは、加盟店に代替の支払いオプションを提供しながら利幅を守るため、アカウント・ツー・アカウント方式やウォレットベースのマイクロペイメントレールを試験的に導入しています。

セグメント分析

ホスティング型ゲートウェイは、2024年の決済ゲートウェイ市場シェアの62%を占める。中小企業の多くは、不正ツールや通貨変換を1つの契約にバンドルしたマネージド環境を好みます。しかし大企業では、ルーティング・アルゴリズムのカスタマイズ、オーソリゼーション率の最大化、管轄地域特有のデータ・ローカライゼーションの義務化に対応するため、セルフホスト型やハイブリッド型を導入するケースが増えています。決済ゲートウェイの市場規模は、規制当局が国境を越えたデータの流れに対する監視を強化するにつれ、柔軟な展開オプションに傾き続けると思われます。

2030年までCAGR 15.8%で拡大すると予測されるセルフホストソリューションは、トークン保管庫や不正リスクモデルを直接管理する必要があるヘルスケアや金融サービスの加盟店を惹きつけています。そのためゲートウェイベンダーは、クラウドベースのリコンシリエーションサービスに接続しながらも、加盟店が自社インフラ上に展開できるコンテナ化されたマイクロサービスを提供しています。このようなモジュール化により、選択的なデータ常駐を可能にしながらも、厳格な顧客認証の遵守を保証します。このアプローチはまた、地域アクワイアラーへの低遅延接続をサポートし、ローカル市場での承認率を向上させる。

大企業は2024年の世界売上高の68%に貢献しており、処理コストをベーシス・ポイント削減するために、数十のアクワイアラーにトランザクションをルーティングするオーケストレーション・エンジンを活用しています。これらの企業は、認可ロジックにA/Bテストを導入し、リアルタイムの機械学習シグナルを統合し、ダウンタイムリスクを軽減するために冗長ゲートウェイプロバイダーと契約しています。中小企業向けの決済ゲートウェイ市場規模は、低コストのクラウドプラットフォームやTap to Phoneソリューションが導入障壁を低減し、構造的な上昇の準備が整っています。

クロスボーダーeコマースに進出する中小企業は、FX変換を自動化し、わかりやすい価格設定を提供するゲートウェイを必要としています。統合ソフトウエア・ベンダーは、会計や販売時点情報管理(POS)スイートに決済機能を組み込むことで、加盟店への導入を加速し、定着率を向上させます。先進的な規制当局が中小企業のデジタル化を後押しし、導入がさらに促進されます。その結果、決済ゲートウェイ市場は、純粋な決済ファシリテーターと、中小企業ベースの既存プロセッサーとの間で競争が激化することになります。

オンライン決済ゲートウェイ市場は、タイプ別(ホスト型、セルフ/ノンホスト型)、企業規模別(中小企業(SME)、大企業)、チャネル別(オンライン/ウェブ、モバイルアプリ内、店舗内POS(オムニチャネル))、エンドユーザー産業別(小売・eコマース、旅行・ホスピタリティ、銀行・金融サービス・保険(BFSI)、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年の収益シェア38%で決済ゲートウェイ市場をリードしており、インドのUPI、インドネシアのBI-FAST、中国のユビキタスウォレットエコシステムが毎日数十億件のインスタントトランザクションを処理しています。シンガポールのSGQRやASEAN地域決済接続プロジェクトのような政府のイニシアチブは、相互運用性を促進し、小売口座とウォレットの橋渡しをするトークンが可能な多通貨ゲートウェイを育成しています。データのローカライゼーション、特にインド準備銀行のオンソイル・ストレージ要件は、ゲートウェイ・ベンダーに地域データセンターの配備や国内クラウド・プロバイダーとの提携を迫っています。

中東は2030年までのCAGRが18.1%と最も速く、サウジアラビアのVision 2030キャッシュレス目標やUAEのインスタント決済プラットフォーム立ち上げといった国家レベルの戦略に後押しされています。サウジ・ペイメンツのsarieやバーレーンのBenefitPayのような国内スキームは、アクワイアラーにとらわれないルーティングを推し進め、API中心のゲートウェイブランドに門戸を開いています。シャリア準拠の資金調達オプションとアラビア語サポートを組み合わせた外資系プロバイダーは、急速にシェアを拡大しています。

PSD2の施行により不正比率が安定化し、欧州中央銀行が全欧州のインスタントペイメント・イニシアチブを推進する中、欧州は洗練された市場でありながら機会が豊富な市場です。中小企業による国境を越えたeコマースの増加により、iDEAL、Sofort、Bancontactを統合したゲートウェイへの需要が高まっています。北米ではFedNowとRTPの導入により決済が近代化される一方、マイクロトランザクション・ゲートウェイではインターチェンジの政治的な問題によりコスト回収が課題となっています。ブラジルのPixとLGPDデータフレームワークが先導する南米では、記録的なスピードで現金からモバイルウォレットへの移行が進んでいます。アフリカの断片的な銀行インフラでは、モバイルマネー・スキームと互換性のあるゲートウェイが求められており、普及にはパートナーシップ・エコシステムが極めて重要となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リアルタイム決済レールの急増により、アジアにおけるゲートウェイの導入が加速

- 国境を越えたeコマースの成長により、特に欧州の中小企業の間で、複数通貨ルーティングの需要が高まっています。

- 規制上の義務(例:PSD2-SCA)により、トークン化された3DS対応ゲートウェイへのアップグレードが義務付けられている

- BNPLチェックアウトオプションの急増により、取引あたりのAPI呼び出しが増加

- 食料品チェーンにおける非接触型ウォレットのブームがオムニチャネルゲートウェイの導入を促進

- 市場抑制要因

- スキーム手数料の上昇によりマイクロトランザクションのゲートウェイマージンが圧迫されている

- 国境を越えたチャージバック詐欺が常習化し、加盟店の信頼を失墜させている

- データローカリゼーション法(インド、ブラジル、ロシア)がトークン金庫のアーキテクチャを複雑化

- バリューチェーン分析

- 規制の見通し

- 市場におけるマクロ経済動向の評価

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ホステッド

- セルフホステッド/非ホステッド

- 企業規模別

- 中小企業

- 大企業

- チャネル別

- オンライン/ウェブ

- モバイルアプリ内

- 店内POS(オムニチャネル)

- エンドユーザー業界別

- 小売業とeコマース

- 旅行とホスピタリティ

- 銀行、金融サービス、保険(BFSI)

- メディアとエンターテイメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- アジア

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PayPal Holdings Inc.

- Stripe Inc.

- PayU Group

- Amazon Pay(Amazon.com Inc.)

- Skrill Ltd(Paysafe)

- Square Inc.(Block)

- Adyen N.V.

- Alipay(Ant Group)

- WePay(J.P. Morgan Chase)

- Authorize.Net(Visa)

- Checkout.com

- Razorpay

- Paytm Payments Gateway

- Mollie

- Ingenico(Worldline SA)

- Payoneer Inc.

- Worldpay(FIS)

- Klarna Bank AB

- Verifone Systems Inc.

- BlueSnap Inc.