|

市場調査レポート

商品コード

1850352

インシデントおよび緊急事態管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Incident And Emergency Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インシデントおよび緊急事態管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

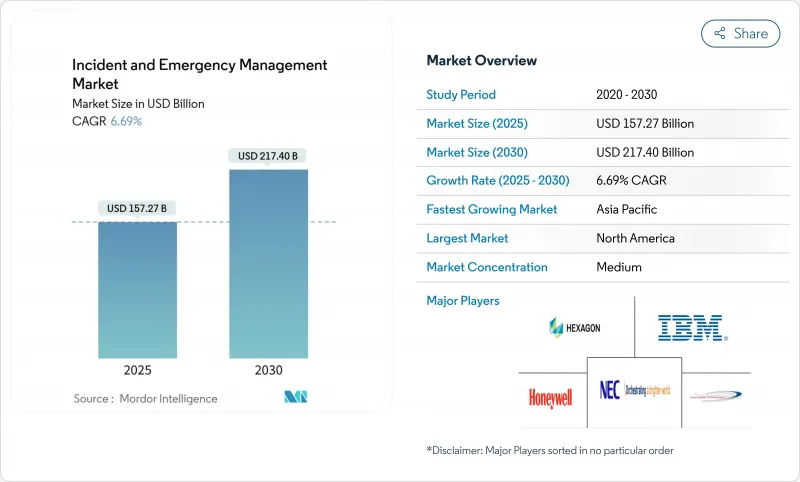

インシデントおよび緊急事態管理の市場規模は、2025年には1,572億7,000万米ドルとなり、2030年には2,174億米ドルに達すると予測されています。

この軌跡は、官民両部門における緊急事態準備予算の急速な制度化と、より包括的でテクノロジー対応の対応能力が求められる天候に左右される災害の増加を反映しています。北米は洗練された連邦政府の資金援助プログラムによって幅広いリードを維持しているが、アジアは各国政府が早期警報や大規模通知のインフラをアップグレードしているため、最速の拡大を記録しています。需要は、地理空間分析、クラウドネイティブアーキテクチャ、AI主導の意思決定サポートを融合した統合プラットフォームへと軸足を移し、検知から現場での協調行動までの時間を短縮します。サイバーフィジカルな脅威の激化と、交通および公共安全制御のスマートシティファブリックへの移行が、当面の成長触媒となります。

世界のインシデントおよび緊急事態管理市場の動向と洞察

気候関連の巨大災害の頻度と深刻さの増加

自然災害による経済損失は2024年に3,200億米ドルに達し、北米では約60%、アジア太平洋では79件の水文気象災害が発生しました。損害率の上昇により、政府や企業はマルチハザードの早期警報ネットワーク、クラウドベースのインシデント・ダッシュボード、衛星を利用した状況認識フィードを調達する必要に迫られています。世界銀行が主催するGFDRRのような開発金融機関は、能力構築のための補助金を引き受け、インシデントおよび緊急事態管理市場を強化する複数年の調達パイプラインを支えます。

公共警報基準(FEMA IPAWS、EU EECC)への準拠の義務化

法律により、電気通信事業者や公共機関は、認証されたセル・ブロードキャストやマルチモーダル警告をサポートすることが義務付けられ、大規模通知の展開が加速しています。FEMAのIPAWSベンチマークは、米国における郡レベルの大規模な導入に拍車をかけ、EUの電子通信規約は、大陸全体への警報到達の期限を2025年に設定しました。フランスのミッション・クリティカルなブロードバンド・ネットワークは、周波数帯の移行によって、より豊かなメディア、つまりピンポイントのテキスト、画像、短い動画がどのように利用できるようになるかを示しています。

レガシーP25/TETRAネットワークとIPベースのプラットフォーム間の相互運用性のギャップ

欧州の多くの公共安全機関は、独自のプロトコルで動作するナローバンドのP25やTETRA無線に依存しており、ブロードバンドの携帯電話や衛星回線へのシームレスなローミングを妨げています。SAFECOMの助成金ガイダンスは、標準ベースのブリッジング技術を採用するよう各州に迫っているが、資金調達と調達サイクルのために、統合ソリューションの展開が遅れています。その結果、パッチワークが国境を越えた調整を遅らせ、インシデントおよび緊急事態管理市場の短期的な成長をわずかに抑制しています。

セグメント分析

2024年のインシデントおよび緊急事態管理市場の55%はソリューションが占めました。これは、アラート、リソース割り当て、アフターアクションレポートを1枚のガラスでオーケストレーションするエンドツーエンドプラットフォームに対するバイヤーの嗜好の証です。AIエンジンの急速なアップグレードとクラウドの弾力性が、継続的なシェア拡大を支えます。ベンダーは、CAD、GIS、EOCモジュールにプラグインするオープンAPIエコシステムを強調し、地域機関のTime-to-Valueを向上させる。予測期間中、保険リスクスコアリングツールとの統合が強化されれば、プラットフォームの収益がさらに拡大すると思われます。

シミュレーションとトレーニングは、絶対的な売上規模は小さいもの、機関がシナリオベースの準備政策を制度化するにつれて、CAGR 7.8%で拡大しています。ジョージ・メイソン大学のAIを活用した「Go-Repair」のようなゲーム化されたモジュールは、没入型学習がいかに離職率を下げ、能力を向上させ、それによって訓練予算を増加させるかを示しています。この分野の拡大は好循環を生み出しています。すなわち、より強い備えの指標は、州がレジリエンス補助金を受ける資格を与え、プラットフォーム・ソリューションに対する上流の需要を強化します。

緊急/大量通報は、アップグレードサイクルを固定化する規制義務化により、2024年の収益の28%を引き続き支えます。しかし、監視&セキュリティモニタリングは、AI主導のビデオ分析と派遣時間を短縮するオブジェクト検出によって推進され、8.5%のCAGRで最も急速に成長しているニッチです。ビデオフィードは現在、911センターに直接統合され、状況を明確にし、応答者の安全性を増幅する継続的なインテリジェンスループを生成します。自治体のビジョン・ゼロ計画が予測通りに加速すれば、このサブセグメントに関連するインシデントおよび緊急事態管理市場規模は、見通し期間中に350億米ドルを超える可能性があります。

交通・事故管理は都市モビリティへの投資を促進し、CBRNE/HazMat検知は人体への曝露を最小限に抑える無人航空機システムを通じてセンサーの配備を拡大します。災害復旧とバックアップ・ソリューションは、二次的な事業中断コストを軽減する重要な役割を果たします。

インシデントおよび緊急事態管理市場は、コンポーネント別(ソリューション、サービス、その他)、ソリューションタイプ別(緊急/大規模通知、その他)、サービスタイプ別(プロフェッショナルサービス、コンサルティング&アドバイザリー、その他)、通信システム別(第一応答通信、緊急無線、その他)、シミュレーションモジュール別(交通シミュレーションソフトウェア、その他)、エンドユーザー別(政府、BFSI、その他)、地域別に分類されています。

地域分析

北米は、FEMA補助金、民間のサイバー投資、FirstNetの幅広い普及に支えられ、2024年の売上の42%を占める。米国の各州は相互運用可能なプロトコルで足並みを揃え、カナダのDFAAフレームワークは財政支援と近代化のコミットメントを組み合わせ、サプライヤー、システムインテグレーター、学界の成熟したエコシステムを育成しています。TIMのためのテザー付きドローンの試験的配備は、自治体の予算更新を強化する具体的な証明ポイントを貸します。

アジアはCAGR7.3%を達成、巨大都市が台風や地震リスクにさらされていることが拍車をかけています。中国は都市全体のHDカメラグリッドを指令センターにオーバーラップさせ、日本のJ-ALERTシステムはリアルタイムの危険情報フィードを一般市民に拡大しています。インドは、サイクロン後の救援通路のトリアージにAIを活用した地理空間プラットフォームを活用し、緊急オペレーションセンターへの企業支出を増加させています。ADBの災害リスク管理行動計画を通じた多国間資金調達がASEAN市場での調達を促進。

欧州では、EECCの遵守が秒読みとなるなか、着実な買い替えサイクルが維持されています。BroadWayのようなプロジェクトは、救急隊員のための国境を越えたローミングを試験的に実施し、ソリューション・プロバイダーが安全なSIMクレデンシャルとサービス品質階層を組み込むよう促しています。一方、中東やアフリカでは、複合的な干ばつや紛争のリスクに対処するため、人道支援機関や国家安全保障機関が早期警戒アナリティクスを標準化し、徐々に採用が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米とアジア全域で気候関連の巨大災害の頻度と深刻度が増加

- 公共警報基準(FEMA IPAWS、EU EECC)への遵守義務により、大量通知の展開が促進される

- リアルタイムの状況認識の向上のためのAIを活用した地理空間分析の導入

- 重要インフラに対するサイバー攻撃の激化により、統合インシデント対応の需要が高まっている

- 交通と緊急管理管制センターを統合したスマートシティプログラム

- リスクベースの保険インセンティブが企業の緊急オペレーションセンターへの投資を促進

- 市場抑制要因

- 欧州における従来のP25/TETRAネットワークとIPベースプラットフォーム間の相互運用性のギャップ

- 遠隔地のアジア太平洋地域および島嶼国における耐障害性の高い通信のための高額な設備投資

- 位置情報に基づくアラート機能を制限するデータプライバシー規制(GDPR、CCPA)

- 指揮統制の展開におけるシステム統合人材の不足

- バリュー/サプライチェーン分析

- 規制または技術の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 通信システム

- シミュレーションとトレーニング

- ソリューションタイプ別

- 緊急/大量通知

- 監視とセキュリティ監視

- 交通およびインシデント管理

- 災害復旧とバックアップ

- CBRNE/危険物検出システム

- 公共情報管理

- サービスタイプ別

- プロフェッショナルサービス

- コンサルティングとアドバイザリー

- 研修と教育

- システム統合と展開

- マネージドサービス

- サポートとメンテナンス

- 通信システム別

- ファースト・レスポンダー・コミュニケーション(P25、TETRA)

- 緊急用ラジオと衛星電話

- 車載型モバイルデータ端末

- 状況認識のためのドローンとロボット工学

- シミュレーションモジュール別

- 交通シミュレーションソフトウェア

- 災害伝播と避難モデリング

- インシデントコマンドトレーニングシミュレータ

- エンドユーザー別

- 政府と防衛

- エネルギーと公益事業

- ヘルスケア

- BFSI

- 運輸・物流

- ITおよび通信

- 製造業と産業

- 航空・海事

- 鉱業と石油・ガス

- メディアとエンターテイメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- 北欧諸国

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Motorola Solutions Inc.

- Hexagon AB

- IBM Corporation

- The Response Group LLC

- Everbridge Inc.

- NEC Corporation

- Johnson Controls International plc

- BlackBerry AtHoc

- Alert Technologies Corporation

- Veoci(Grey Wall Software LLC)

- Eccentex Corporation

- Haystax Technology(Fishtech Group)

- MissionMode Solutions Inc.

- Resolver Inc.

- NC4 Inc.(An Everbridge Company)

- MetricStream Inc.

- Genetec Inc.

- Collins Aerospace

- Esri Inc.

- Hexagon Safety and Infrastructure

- Nokia Corporation

- Airbus SLC

- Tabletop Command

- TigerConnect

- Rave Mobile Safety

- PagerDuty Inc.

- RapidSOS