|

市場調査レポート

商品コード

1850322

パスワード管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Password Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パスワード管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

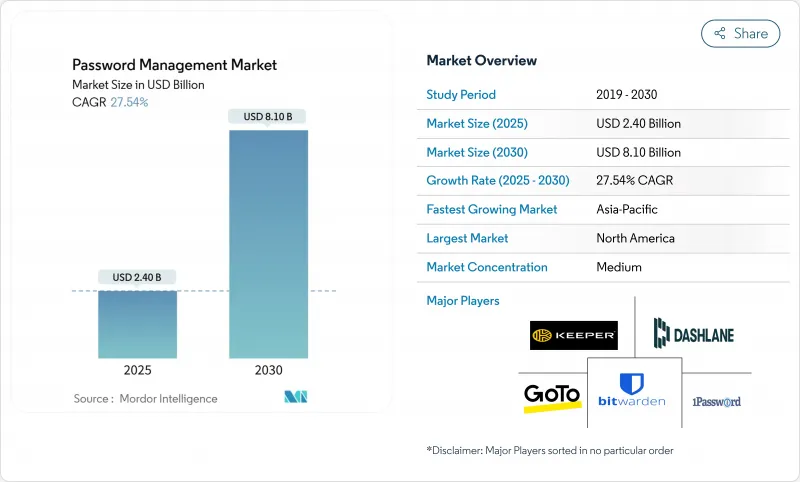

パスワード・マネージャの市場規模は2025年に24億米ドル、2030年には81億米ドルに達すると予測され、CAGRは27.54%と力強い伸びを示し、クレデンシャル保護がサイバーリスクの最前線における優先事項となっていることを裏付けています。

成長を支えているのは、単一目的の保管庫から、特権アクセスを組織化し、監査証拠を自動化し、FIDO2とパスキーによってパスワードレス・ジャーニーを可能にするプラットフォームへの軸足です。企業は、保険会社の義務付け、ゼロトラスト参照アーキテクチャ、SaaSの絶え間ない普及に対応して、ID管理を強化しています。オープンソースの製品が透明性でシェアを獲得する一方で、既存ベンダーは特権管理、機密自動化、SaaSディスカバリーを1つのエクスペリエンスにバンドルしようと競争し、競合は激化しています。その結果、イノベーション・サイクルは、消費者の需要が減速しているにもかかわらず、ビジネス・セグメントにおける対応可能な機会を拡大しています。

世界のパスワード管理市場の動向と洞察

ゼロトラスト・プログラムが特権保管庫の導入を促進

北米の金融機関は、「信頼せず、常に検証する」ことを基本に、セキュリティ・ベースの再構築を進めています。2024年には、組織の90%が少なくとも1件のID侵害を報告しており、その31%は特権クレデンシャルの監視の甘さに関連しています。規制当局や取締役会は現在、特権アクセス管理を基礎的なものとして扱い、銀行に対し、リアルタイムのローテーション、ジャスト・イン・タイムの昇格、高保証の機密配信を備えた静的保管庫の近代化を促しています。SSHとCYEのパートナーシップは、このシフトを物語っています。ベンダーは、運用の回復力に関するルールを満たすために、リスクの定量化とパスワードレス・チャネルを組み合わせています。その結果、ネットワーク・ツールからアイデンティティ・セキュリティ・プラットフォームに予算が振り向けられ、パスワード・マネージャ市場は特権層で大きく成長することになります。

EU GDPRとNIS-2によるパスワード監査の義務化

NIS-2指令は、クリティカル・セクター・エンティティに対し、MFAを実施し、クレデンシャル・ポリシーを統一し、継続的なコンプライアンスを実証することを義務付けています。European Cyber Security Organisation(欧州サイバーセキュリティ機構)の調査によると、各国のルールに一貫性がないため、実行上のペインポイントが生じることが確認されています。そのため企業は、監査人のために証拠を収集し、レガシー標準を調整し、修復サイクルを短縮する集中管理保管庫を導入しています。Hypervaultは、きめ細かなレポートと組み合わせた自動ローテーションが、侵害リスクと監査コストをどのように低減させるかを紹介していますhypervault.com。Hypervaultは、自動ローテーションときめ細かなレポートにより、侵害リスクと監査コストを低減する方法を紹介しています。

注目を集める情報漏えいが信頼を損なう

2022年に発生したLastPassの情報漏えい事件や、2025年1月に発生したPowerSchoolとTalkTalkの情報漏えい事件は、集中管理型データ保管庫に対する懐疑的な見方を再燃させました。プライバシーに敏感なDACHのバイヤーはデューデリジェンスを強化し、解約リスクを増大させています。オープンソースのベンダーは暗号監査を公開することでこの懸念に対処しているが、バイヤーは依然として規制上の罰則と運用上の利益を天秤にかけています。委員会がベンダー選定を見直し、ゼロ・ナレッジ・アーキテクチャと独立した認証に重点を置くようになるにつれ、市場の成長は一時的に鈍化します。

セグメント分析

セルフサービス製品がパスワード・マネージャ市場の65%を占める。しかし、特権ユーザパスワード管理は、ゼロトラスト指令と管理者権限をめぐる監査人の監視に押され、CAGR 28%で拡大しています。この差は、セルフサービス機能が依然として重要であるにもかかわらず、パスワード・マネージャ市場の規模配分が特権管理に偏ることを示唆しています。

企業は特権IDを新しい爆発半径と見なしています。One Identityは、ディスカバリ、セッション分離、コンプライアンス分析をバンドルしたCloud PAM Essentialsを2024年に発表しました。管理チームはデータ保管庫をインシデント対応プラットフォームに昇格させ、アクセスイベントをSIEM遠隔測定と関連付ける。リスク管理担当者は侵害コストを定量化するため、高価値の機密を適応型認証と不変の監査証跡で保護できる特権中心の製品に予算を振り向ける。

デスクトップクライアントは2024年の売上の半分を占めているが、モバイル契約は29.8%のCAGRで推移しており、スマートフォンが安全な認証手段として台頭していることを裏付けています。強化されたバイオメトリクスとハードウェア・エンクレーブが保証を強化し、デバイス間の同期がユーザーの摩擦に対抗します。北欧および北米の企業では、BYODの普及率が73%に達しており、普及が加速しています。ベンダーは、WebAuthn APIとPush-to-Approveワークフローを組み込むことで、モバイルをパスキーの仲間として高めています。

AutoSpillの欠陥に対する業界の反応は、迅速なパッチサイクルに拍車をかけ、ベンダー間の透明性のある協調を実証することで、パスワードマネージャー業界の信頼を注入しました。ユーザーがデータ保管庫とネイティブのバイオメトリクスを組み合わせると、携帯電話は次世代多要素フロー用の発射台に変身し、モバイル収益の回廊を広げます。

地域分析

北米は2024年の売上高の38%を占め、最大の地域です。これは、ゼロトラストの早期導入、厳格な情報公開法、保険監督によって支えられています。サイバー保険会社は、保険契約の適格性を保管庫の利用実績と結びつけており、リスク管理者を事実上のセールス・チャンピオンに変えています。とはいえ、大々的な情報漏えいは一時的に企業の熱意を削ぎ、透明性の高い暗号設計と第三者機関による証明の必要性を強めています。

アジア太平洋地域は、CAGR 28.1%と最も急激な成長を遂げています。SaaSの急速な導入によりクレデンシャル・ストアが増加し、パスワード衛生がデジタル・エコノミー政策の基礎となる柱となりました。オーストラリアと日本の政府の枠組みは、重要インフラ基盤にデータ保管庫を明記しており、企業はデータ居住条項を満たすためにローカルにホストされたクラスタを活用しています。インドとシンガポールの新興企業エコシステムは、保管庫SDKをフィンテック・スタックに直接組み込み、パスワード・マネージャ市場の対応可能ベースを拡大しています。

欧州のプロファイルは規制主導型です。GDPRとNIS-2は、重要なセクターにおいて、金庫の調達を裁量から義務へと変貌させる。しかし、汎欧州のプラットフォームは、各監督当局に合わせたポリシーテンプレートを提供することで、スケールメリットを獲得しています。DACH地域は、慎重ではあるが、ソースコードを公開したり、独立した監査を委託したりするベンダーに報いる姿勢を示しており、オープンソースの強みを活かしています。

中東とアフリカは、デジタル国家構想の進展に伴い、2桁の成長を記録しました。主権への要求がハイブリッドの物語を後押し:アラブ首長国連邦(UAE)のパイロット事業は、地域密着型のSaaSノードがグローバルなサポートネットワークと共存できることを実証しています。サウジアラビアの「ビジョン2030」予算では、IDセキュリティの項目が増加し、ベストプラクティスの保管庫の長期的な上昇を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米のBFSIにおける特権パスワードボールトの導入を加速するゼロトラストプログラム

- EU GDPRとNIS-2の義務化により、企業全体のパスワード監査とアップグレードが義務化される

- SaaS IDサービスの急増により、アジア太平洋地域の中堅企業におけるクロスプラットフォーム・ボルトの需要が増加

- 北欧におけるモバイルファーストのパスワードマネージャーを推進する従業員のモビリティとBYOD

- 米国におけるサイバー保険引受において、自動認証情報による安全証明が求められる

- オープンソースのセキュリティ監査(例:Argon-2、PBKDF2)コミュニティ主導のツールへの信頼を高める

- 市場抑制要因

- 注目を集めた侵害(例:LastPass 2022)により、特にDACH地域でユーザーの信頼が損なわれている

- パスキー/FIDO2の採用増加により、消費者セグメントにおける将来のTAMが減少

- 規制データ保管規則がMENAにおけるクラウド保管庫の展開を複雑化

- 永続的なシャドーITパスワードストアが大企業の移行コストを増大させる

- バリュー/サプライチェーン分析

- 規制と技術の見通し

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界バリューチェーン分析

- COVID-19の影響とハイブリッドワークパターン

第5章 市場規模と成長予測

- ソリューションタイプ別

- セルフサービスパスワード管理

- 特権ユーザーパスワード管理

- アクセス/テクノロジーの種類別

- デスクトップ

- モバイルデバイス

- 音声対応パスワードリセット

- ブラウザ拡張機能とウェブボルト

- 展開モード別

- クラウドホスト

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー別

- 銀行、金融サービス、保険(BFSI)

- ヘルスケアとライフサイエンス

- IT・通信

- 政府および公共部門

- 小売・Eコマース

- 製造業

- 教育

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- 北欧諸国

- その他欧州地域

- 中東

- GCC

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- アジア

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- オセアニア

- オーストラリア

- ニュージーランド

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LastPass(GoTo)

- 1Password(AgileBits)

- Dashlane

- Keeper Security

- Bitwarden

- CyberArk Software

- Delinea(Centrify/Thycotic)

- Microsoft

- IBM

- Apple Inc.

- CA Technologies(Broadcom)

- Okta Inc.

- SailPoint Technologies

- Quest Software

- Hitachi ID Systems

- FastPassCorp A/S

- Avatier

- Trend Micro

- Ivanti

- Steganos GmbH

- AceBIT GmbH

- Siber Systems(RoboForm)

- EmpowerID

- Intuitive Security Systems