|

|

市場調査レポート

商品コード

1850314

ネットワークスライシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Network Slicing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ネットワークスライシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

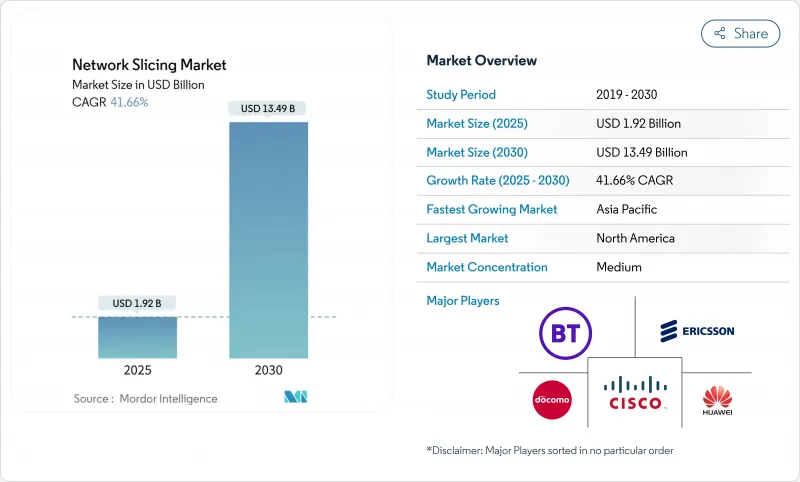

ネットワークスライシング市場規模は2025年に19億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは41.66%で、2030年には134億9,000万米ドルに達すると予測されます。

ベストエフォート型接続からプログラマブルでサービス差別化されたネットワークへの移行が主なきっかけとなって、通信サービスプロバイダ(CSP)はサービスレベルが保証された仮想ネットワークセグメントを通じて5Gスタンドアロン(SA)への投資を収益化できるようになります。急速な5G SA展開、インダストリー4.0プラントにおける超高信頼性低遅延通信(URLLC)の必要性、スライス・アズ・ア・サービス・モデルの魅力が採用を加速させています。スライスのライフサイクル管理を自動化するオーケストレーションプラットフォームを提供しようと、インフラベンダー、クラウドネイティブソフトウェアのスペシャリスト、ハイパースケーラーがしのぎを削り、競合は激化しています。半導体のリードタイムが56週間であるなど、サプライチェーンの制約は依然として続いているが、事業者は引き続き、ネットワーク・アズ・コードAPIを通じて開発者主導の収益ストリームを獲得するためのソフトウェア投資を優先しています。

世界のネットワークスライシング市場動向と洞察

CSPの需要シフトを加速する5G SAのロールアウト

スタンドアロン5Gアーキテクチャがネットワークスライシングの全機能を解放し、オペレータはレガシーコアでは提供できないサービスレベルを保証された隔離された論理ネットワークをスピンアップすることができます。日本では、2024年4月までに5G基地局のカバー率が98%に達し、SAのアップグレードに拍車がかかり、スライシング対応インフラへのグローバルな軸足が示されました。エリクソンと12のティアワン通信事業者との提携は、2030年までに300億米ドルのネットワークAPI市場を目標としており、プログラマビリティの基盤としてスライシングに依存しています。T-Mobileのハイブリッド・プライベート5G+スライシングによる救急医療データへの展開は、差別化されたコネクティビティがいかに迅速に商用化できるかを示しています。

URLLCとeMBBスライシングに対する企業のプライベートネットワーク需要

産業用企業は、スライシングを決定論的接続への最も経済的なルートと見なしています。イタリアでは、エリクソン、TIM、コマウが10ms以下のスライスを使用してデジタルツインとロボットを同期させ、予知保全やリモートARサポートにおける運用上の利点を証明しました。韓国では2024年2月までに56カ所にプライベート5G周波数帯が割り当てられ、スライスの分離に依存する企業運営のインフラに対する規制当局のサポートが示されました。

新興国における低い5G普及率とデバイスの準備状況

ネットワークスライシングでは、SAカバレッジの広さとスライスを選択できる端末が求められているが、2024年末時点のSAカバレッジは中国が80%であるのに対し、欧州はわずか2%にとどまっています。インドネシアの5Gオークションの遅れは、政策ギャップがいかにロールアウトを遅らせ、オペレータのスライスプラットフォームへの投資意欲を減退させるかを示しています。

セグメント分析

2024年のネットワークスライシング市場におけるソフトウェアのシェアは45.50%で、事業者がオーケストレーション、アシュアランス、セキュリティ・ツールに注力しているため、CAGRは44.25%で成長しています。ソフトウェアプラットフォームから派生するネットワークスライシング市場規模は、無線にとらわれない制御ロジックと並んで、2030年までに60億米ドルを超えると予測されています。ベンダーは、スライス帯域幅をリアルタイムで調整するインテントベースのポリシーエンジンによって差別化を図っています。テナントトラフィックを分離し、スライスの完全性を検証するセキュリティモジュールは、現在ではアドオンとして販売されるのではなく、カタログに組み込まれており、市場投入までの時間を短縮し、マルチテナントの収益化をサポートしています。インフラハードウェアは依然として5GのSAコアに不可欠ですが、CSPが既存のRAN資産に汗をかく一方で、新たな資金を自動化されたスライス管理に振り向けるため、その成長は遅れています。トランスポートのアップグレードは、マイクロ波、ファイバー、IP/MPLSの各リンクで確定的な遅延を保証する必要性によって拍車がかかっています。

総所有コストを評価する事業者は、クラウドネイティブなネットワーク機能をコモディティサーバーに常駐させることができる、オープンインターフェースを備えた分離型インフラを好みます。このピボットにより、設備投資のピークが緩和され、ソフトウェアの導入が加速し、ネットワークスライシング市場における自動化の中心的役割が強化されます。メトロデータセンターに組み込まれたマルチアクセスエッジコンピューティング(MEC)ノードは、ソフトウェアの利用範囲をさらに拡大し、レイテンシに敏感なワークロードのためにローカライズされたスライスのインスタンス化を可能にします。

マネージドサービスは2024年のネットワークスライシング市場シェアの55.45%を占め、CAGRは42.36%です。ベンダーが運営するポータルサイトでは、IT管理者がオンデマンドでスライスをリクエストし、サービス品質レベルを設定し、使用量に応じた課金を受けることができます。CSPがセキュリティやエッジコンピュートと接続性をバンドルすることで、マネージドサービスに関連するネットワークスライシングの市場規模は、2030年までに70億米ドルを超える可能性が高いです。Network-as-a-Service(NaaS)の亜種は、社内にスペクトラムの専門知識を持たない中堅企業にアピールし、政府機関は公共安全映像のためにマネージド・スライスを採用し、ソブリン・データ・ホスティング保証の恩恵を受ける。

コンサルティング、統合、テストなどのプロフェッショナルサービスは、複雑な採用サイクルのオンランプとして機能します。システムインテグレーターは、スライスのオーケストレーションを企業のSD-WAN、ERP、IoTプラットフォームと連携させ、導入のリスクを軽減します。プルーフ・オブ・コンセプト・ラボでは、商用カットオーバー前にスループットとレイテンシの目標を検証し、手術ロボットやリアルタイム品質検査などのミッションクリティカルな使用事例の不確実性を低減します。

ネットワークスライシング市場レポートは、コンポーネント(インフラストラクチャ[RAN、コア、トランスポート]、ソフトウェア[MANO、アナリティクス、セキュリティ])、サービス(プロフェッショナル[コンサルティング、インテグレーション、テスト]、その他)、アプリケーション(遠隔監視・モニタリング、ネットワーク機能仮想化、クラウドRAN、その他)、エンドユーザー産業(ヘルスケア、自動車、運輸、その他)、地域別に分類されています。

地域分析

北米は2024年のネットワークスライシング市場で34.92%のシェアを占め、早期の5G SA立ち上げと寛容な周波数政策がその要因となっています。T-MobileのようなCSPは、スライスオーダーAPIを全国に公開し、企業がプライベートなカバレッジをパブリックなフットプリントに組み込めるようにしています。ベライゾンのフロントライン・ネットワーク・スライスは、ロサンゼルスとシカゴの救急隊員向けに提供され、プレミアムSLAティアによって増収を生み出しています。ベンチャーキャピタルがオーケストレーションの新興企業に流れ込み、クラウドネイティブの設計に有利なイノベーションのループが強化されています。半導体の不足により無線ユニットのリードタイムは56週間に延びたが、オペレーターはマルチベンダー調達のおかげでスケジュール通りに推移しています。

アジア太平洋地域のCAGRは42.22%と、この地域最速のペースになると予測されています。これは、中国が5Gサイトを228万カ所突破し、規制当局がエンタープライズ・スライスの試験運用を促進するためです。日本の総務省は、工場がSAネットワークを自己展開できるようにするローカル5Gライセンスを発行し、現在72の実証プロジェクトがスマートポート、物流ハブ、スタジアムに及んでいます。韓国では35のコングロマリットに専用周波数帯が割り当てられ、スライス対応機器やRANの自動化をめぐるサプライヤーのエコシステムが活性化。

欧州ではSAカバー率が2%と遅れており、短期的なスライス収益に制約があるが、政策は変わりつつあります。7カ国がローカル5G用に26GHz帯を開放し、6カ国が3.4~3.8GHz帯で最大100MHzを許可し、製造や研究用のキャンパスネットワークが可能になりました。202億8,000万米ドルのボーダフォン・スリーUKの合併は、2035年までに148億6,000万米ドルのネットワーク・アップグレードを約束しており、これはSAとスライシングの採用を加速させるはずです。中東では、欧州のベンダーが地域の通信事業者とtransport-ネットワークスライシングを試験的に導入しており、周波数帯域と投資が収束すれば、欧州を埋め戻す可能性のあるアーキテクチャを検証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G SAの展開がCSPの需要シフトを加速

- URLLCおよびeMBBスライスに対するエンタープライズプライベートネットワークの需要

- エッジクラウドの統合により、動的なスライスオーケストレーションが可能

- ARPU停滞の中でCSP収益化が急務

- 注目されていない:「Network-as-Code」APIが開発者主導のスライス導入を促進

- 目立たない存在:権利に基づくリモート放送パッケージ(スポーツ、選挙)

- 市場抑制要因

- 新興国における5G普及率とデバイスの準備状況の低さ

- マルチドメインオーケストレーションの複雑さ、OPEXの負担

- 注目されていない:断片化されたスライスSLAセキュリティ認証標準

- 注目されていない:ダイナミックスライスのスペクトル共有に関する規制の不確実性

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- コンポーネント別

- インフラストラクチャ(RAN、コア、トランスポート)

- ソフトウェア(MANO、分析、セキュリティ)

- サービス別

- プロフェッショナル(コンサルティング、統合、テスト)

- マネージド(Network-as-a-Service、Slice-as-a-Service)

- 用途別

- 遠隔監視と監視

- ネットワーク機能仮想化とクラウドRAN

- モバイルクラウドゲームとメディアストリーミング

- リモート産業オートメーション(IIoT)

- エンドユーザー業界別

- ヘルスケア

- 自動車・輸送

- 電力とエネルギー

- 航空宇宙

- メディアとエンターテイメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ericsson

- Huawei Technologies

- Nokia

- Cisco Systems

- Samsung Electronics

- ZTE

- NEC

- BT Group

- NTT DOCOMO

- Mavenir

- Affirmed Networks

- Argela Technologies

- Aria Networks

- Juniper Networks

- Keysight Technologies

- NetScout

- Verizon Communications

- ATandT

- T-Mobile US

- Deutsche Telekom