|

市場調査レポート

商品コード

1850310

モバイルデバイス管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mobile Device Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モバイルデバイス管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

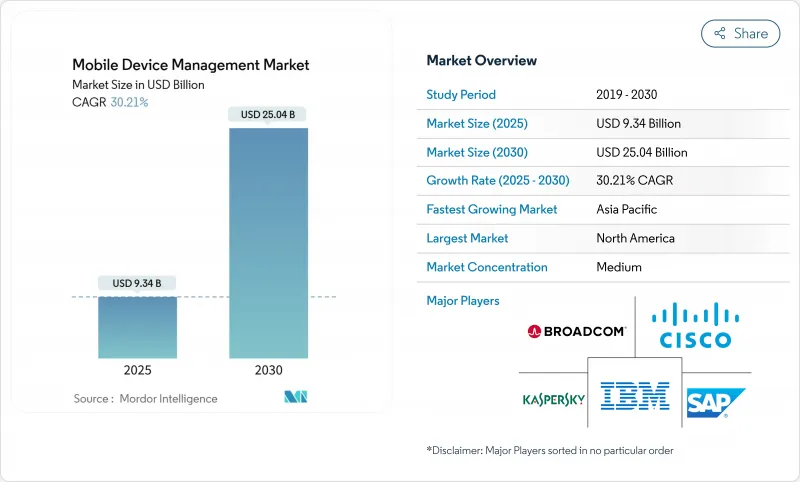

モバイルデバイス管理市場規模は2025年に93億4,000万米ドルに達し、2030年には250億4,000万米ドルに達すると予測され、予測期間を通じて30.21%のCAGRで進展します。

急増する企業のモビリティファースト戦略、BYOD(Bring-your-own-device)への期待の高まり、ポスト量子セキュリティの準備などが総体的に採用を加速させています。サイバー保険会社は現在、保険契約を引き受ける前にエンドポイント・コントロールの証明を要求しており、モバイルデバイス管理は裁量的な支出から運用上の必要性へと高まっています。クラウドネイティブの統合エンドポイント管理(UEM)プラットフォームとレガシーなオンプレミススタックとの間に広がるギャップが、ベンダーのポジショニングを再構築しています。一方、5Gに対応したフィールドサービスの拡大とIoTの導入拡大により、対応可能なデバイスベースが拡大し、ベンダーにとっての契約総額が増加しています。Microsoft、Broadcom-Omnissa、Jamfが機能を統合する一方で、ニッチな専門企業が産業用および量子安全性の機会を追い求めるため、競合の激しさが増しています。

世界のモバイルデバイス管理市場動向と洞察

企業におけるBYODポリシーの爆発的普及

従業員の期待は大きく変化し、87%の従業員が個人所有のデバイスを業務に使用する選択肢を期待しています。企業は、BYODプログラムを導入することで、33%のデバイス調達コスト削減と生産性向上を実現しています。このような利点により、データ分離コンテナやユーザー中心のエクスペリエンス・チューニングに対する需要が高まっています。しかし、従業員の61%は、ツールが面倒に感じられると、セキュリティ保護措置を回避することを認めています。この緊張がベンダーにアイデンティティ、プライバシー、ユーザー・エクスペリエンス・デザインの再考を迫り、モバイルデバイス管理市場全体のイノベーションを促進しています。

クラウドネイティブなUEMスイートへのシフトが加速

クラウドファーストのUEM導入は、オンプレミスの代替製品よりも総所有コストを40%低減します。Microsoft Intuneは、Microsoft 365環境内にエンドポイント・セキュリティ・コントロールを組み込むことで、すでに23.4%の市場シェアを獲得しています。企業は管理コストを60%削減し、セキュリティパッチの適用を迅速に行うことができます。この勢いは、まだデータセンター・アーキテクチャに縛られているベンダーの競争格差を広げます。

レガシーIAM/ITSMスタックとの先行統合コスト

企業は、最新のUEMプラットフォームを既存のアイデンティティおよびサービス管理システムと連携させる際に、年間7万3,000米ドルを超える統合費用がかかると報告しています。複数の認証プロバイダが複雑になり、ロールアウトのスケジュールが倍増することも多いです。専任のエンジニアを持たない中堅企業は、最も高いハードルに直面しているため、完全な導入が遅れ、モバイルデバイス管理市場の早期収益認識が抑制されています。

セグメント分析

クラウドプラットフォームは2024年にモバイルデバイス管理市場の57.5%を占め、2030年までのCAGRは17.6%で成長します。サブスクリプションモデルに移行する企業は、インフラ支出を削減し、ポリシー展開を加速し、弾力的な拡張性を獲得します。マイクロソフト、VMware-Omnissa、グーグルの業界アライアンスは、アイデンティティ、生産性、セキュリティをバンドルすることで、中堅企業の参入障壁を下げます。オンプレミスのデプロイは、データ主権やエアギャップが優先される防衛、ヘルスケア、政府の領域で存続しています。ハイブリッドフレームワークは、フォークリフトによる移行を避けるために、ローカルコントロールとクラウドオーケストレーションを融合させた移行アーキテクチャとして機能します。統合ツールキットが成熟するにつれ、バイヤーは単純なデバイス数ではなく、セルフサービス・プロビジョニング、自動化の深さ、分析でベンダーを評価するようになります。このような力学により、モバイルデバイス管理市場の対応可能な裾野が広がると同時に、プラットフォームの差別化が強化されます。

クラウド展開のモバイルデバイス管理市場規模は、継続的なソフトウェア更新と契約サイクルの短縮により、2030年までに158億米ドルに達すると予測されています。ベンダーは、シートの拡張に合わせた消費ベースの価格設定により、この勢いを利用しています。逆に、CFOがオペックス主導のクラウド予算編成を好むようになると、オンプレミスのライセンス更新は減少します。サービスインテグレーターは、マネージドセキュリティとコンプライアンス監査をバンドルすることで適応し、導入の柔軟性を定期的なコンサルティング収入に変えます。ハイパースケールクラウドとニッチMDMベンダーの戦略的パートナーシップは、特に新興経済圏において、現地のリセラーがコンプライアンス・ナビゲーションを指導することで、流通を拡大しています。

スマートフォンとタブレットは2024年の売上高の64.1%を占め、ナレッジワーカーの生産性向上における役割を明確にしました。しかし、産業用IoTセンサー、ゲートウェイ、および堅牢なウェアラブルは、2030年までのCAGRが23.6%に達し、成熟したフォームファクターの成長を凌駕しています。製造業者、公益事業者、ロジスティクス事業者は、何千もの低消費電力ノードを統合し、1企業あたりのデバイス数を6桁台に押し上げます。バッテリーに制約のある機器では、計算サイクルを最小化する軽量エージェントが必要となり、ベンダーは標準的なMDMスタックを超える技術革新を余儀なくされています。IoTに起因するモバイルデバイス管理市場規模は、2030年までに64億米ドルを超えると予測されており、これは人間のユーザーではなく、アクティブな接続に基づく新しい課金指標を反映しています。

エッジコンピューティングはデバイスの多様性と交差します。エッジコンピューティングは、デバイスの多様性と交差しています。企業は、工場フロアにマイクロデータセンターを配備し、WANが途絶えたときでもローカルポリシーの実行を要求しています。MDMプラットフォームは現在、リモート・ファームウェア管理、ゼロタッチ・プロビジョニング、AIによる異常検知を組み込み、稼働時間を維持しています。エンドポイント・ミックスの拡大は、運用技術チームと情報技術チームの境界を曖昧にし、調達とガバナンス・モデルを再構築します。

エンタープライズモバイルデバイス管理業界は、導入形態(オンプレミス、クラウド)、デバイスタイプ(スマートフォンとタブレット、ノートPCとデスクトップ、その他)、エンドユーザー業界(ITとテレコム、BFSI、ヘルスケアとライフサイエンス、小売とeコマース、その他)、所有モデル(企業所有デバイス、BYOD、COPE(企業所有、個人対応)、その他)、地域によって区分されます。

地域分析

北米は2024年にモバイルデバイス管理市場の39.5%を占め、スマートフォンの早期導入、厳格なHIPAAおよびPCI DSS規制、エンドポイントガバナンスを必要とする成熟したサイバー保険エコシステムに支えられています。地域企業はMicrosoft DefenderやJamf Threat Defenseの脅威インテリジェンスを統合し、ゼロトラスト・アーキテクチャを強化しています。大規模ヘルスケア・システムはMDMを遠隔患者モニタリング・キットに拡張し、フィンテック企業は消費者の携帯電話における生体認証を重視しています。

アジア太平洋地域は2030年までのCAGRが17.7%と最も急成長しており、5Gの展開と政府主導のインダストリー4.0奨励策に後押しされています。中国、韓国、インドでは、工場のデジタル化と銀行のモバイル・ウォレット推進に伴い、企業向け対応デバイスが数億台増加します。シンガポールと日本では、公共部門のスマートシティプロジェクトが進められており、センサー、キオスク端末、フィールドサービス用タブレット端末にまたがる弾力性のあるエンドポイントオーケストレーションが求められています。国ごとに異なるデータ居住に関する法律が、地域に特化したクラウド領域への需要を喚起し、モバイルデバイス管理市場を拡大する地域ホスティング・パートナーシップを生み出します。

欧州はGDPRへの対応を軸に堅調な勢いを見せています。企業は、合法的な処理、明示的な同意、違反通知を実証する必要があり、静止時の暗号化とデータ・サイロ化が基本機能となります。ESGに関連した調達では、炭素を意識したデバイス分析や機器のライフサイクル延長を行うベンダーの選定が奨励されています。自動車メーカーや航空宇宙メーカーは、CEマーキングの要件を満たすため、MDMを現場のタブレット端末に統合しています。しかし、規制が分断されているため、バイヤーは国レベルの法的レビューを行う必要があり、販売サイクルが長期化しています。多言語サポート、現場レベルの暗号化、現地のプロフェッショナル・サービスをパッケージ化できるベンダーがシェアを伸ばしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業のBYODポリシーの急増

- クラウドネイティブUEMスイートへの移行を加速

- エンドポイント制御に対するサイバー保険義務の急増

- 5Gを活用したフィールドサービス要員の拡大

- デバイスの信頼性スタックを高める量子コンピュータセキュリティ対策

- セキュアデバイスベンダーを優遇するESG連動調達

- 市場抑制要因

- 従来のIAM/ITSMスタックとの初期統合コスト

- 断片化された規制データ主権ルール

- 従業員のプライバシーをめぐるデバイス追跡への反発が増加

- 堅牢なIoTエンドポイントにおけるバッテリー/CPUの余裕の制限

- 重要な規制枠組みの評価

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要な利害関係者への影響評価

- 主なユースケースとケーススタディ

- 市場のマクロ経済要因への影響

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- デバイスタイプ別

- スマートフォンとタブレット

- ノートパソコンとデスクトップパソコン

- 耐久性の高いウェアラブルデバイス

- IoT/IIoTエンドポイント

- エンドユーザー業界別

- ITおよび通信

- BFSI

- ヘルスケアとライフサイエンス

- 小売業とeコマース

- 政府および公共部門

- 製造業

- 教育

- 運輸・物流

- 所有権モデル別

- 企業所有デバイス

- BYOD

- COPE(企業所有、個人支援)

- CYOD(自分でデバイスを選ぶ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- VMware Inc.

- Microsoft Corp.(Intune)

- IBM Corporation

- Citrix Systems Inc.

- SAP SE

- Broadcom Inc.(Symantec)

- Cisco Systems Inc.

- Ivanti Software Inc.

- JAMF Software LLC

- SOTI Inc.

- ManageEngine(Zoho Corp.)

- Hexnode(UEM)

- 42Gears Mobility Systems

- Scalefusion

- Baramundi Software AG

- Addigy

- Miradore Ltd.

- Kaspersky Lab

- Sophos Group plc

- MobileIron(Inc.)

- Prey Inc.

- Fleetsmith(Apple Inc.)