|

市場調査レポート

商品コード

1850305

航空機エンジン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aircraft Engines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空機エンジン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

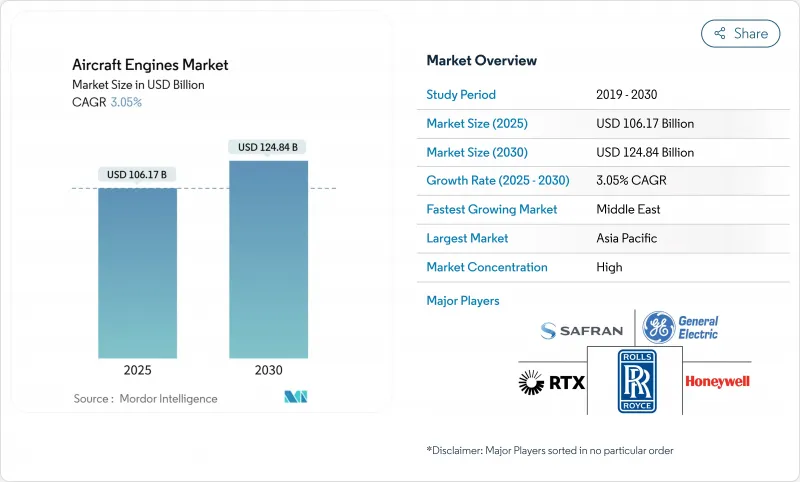

2025年の航空機エンジン市場規模は1,061億7,000万米ドルで、2030年には1,248億4,000万米ドルに達し、CAGR 3.05%で拡大すると予測されます。

長距離商業プログラムにおける需要回復、ナローボディのバックログの更新、軍用タンカーのアップグレードが、フリート全体の持続可能性目標と相まって、この緩やかな拡大を維持します。ツインアイルの生産は、パンデミックによる一時停止の後、正常化しつつあります。同時に、航空各社は、運航コストの抑制と排出量目標の達成のため、旧型エンジンから燃費効率の高いLEAPおよびGTFモデルへの置き換えを加速させました。アジア太平洋地域は引き続き主要な成長エンジンであり、中東の航空会社が最も速い地域別成長軌道を牽引し、NATO加盟国の持続的な国防近代化が軍事分野を下支えしています。鋳造品と鍛造品のサプライチェーンのボトルネックは依然として制限要因であるが、付加製造とデュアルソーシングへの的を絞った投資により、最も厳しい制約が緩和され始めています。

世界の航空機エンジン市場の動向と洞察

ツインアイルの増産が需要を押し上げる

エアバスとボーイングが2026年に設定した生産目標は、ワイドボディの組立ラインが大流行前の水準に近づいていることを示す最も明確なシグナルです。エンジンメーカーは、長引く原材料不足を乗り切りながら、毎週の処理能力を向上させなければならないです。CFMは、2024年のLEAPの納入量が需要を10%下回っていることを明らかにしたが、Tier1サプライヤーは現在、予定数量の90%以上を出荷しており、徐々に正常化していることを示しています。添加剤製造燃料ノズルの進歩と、より広範なデュアルソース戦略により、2年以内のギャップ解消を目指しています。

アジア太平洋におけるLEAPとGTFの急速な普及

インド、ベトナム、マレーシアで航空機が拡大し、世界で最も密度の高い単通路の受注パイプラインが形成されています。IndiGoは280基のLEAP-1Aエンジンの購入に合意し、VietJetは400基以上のLEAP-1Bエンジンの購入に合意しており、高バイパス、低燃焼の推進力が好まれていることを裏付けています。CFMは2023年に1,570基のLEAPエンジンを出荷し、10,600基を超える受注残を保持しており、短期的な生産の見通しを立てるとともに、アジアの航空会社の成長をめぐる航空機エンジン市場の物語を強化しています。

鋳造と鍛造の生産能力不足が生産量を制限

特殊合金製タービンブレードが引き続き月産増産の足かせとなるハウメット・エアロスペースは、ナローボディの納入枠に影響するスケジュールの遅れを報告し、CFMは2024年に不適合なハードウェアを発見した後、追加の受入検査ゲートを設置しました。粉末冶金供給設備と大容量HIP設備への投資が進行中であるが、ほとんどの拡張は2026年後半まで完全には稼動しないです。

セグメント分析

ターボファンユニットは、2024年の航空機エンジン市場シェアの64.45%を占め、単通路プラットフォームを支配するLEAPおよびGTFファミリーがその地位を維持しています。高いバイパス比、複合材ファンブレード、デジタルエンジン制御が、航空会社が機材更新の際に優先するコスト効率を支えています。ハイブリッド・エレクトリックのコンセプトは加速しており、GEエアロスペース社のNASA実証機では、2MWの電気モーターとサーマルコアが統合されています。このプロジェクトは、航空機エンジン市場において、漸進的な効率向上から部分的な電化への移行経路を示しています。

ハイブリッド電気推進は、2030年までCAGR7.51%で増加すると予測され、規制当局が排出上限を強化する中、業界の注目を集めています。400Wh/kgのバッテリーエネルギー密度は依然として技術的なハードルであるが、分散推進アーキテクチャは大幅な騒音と燃料燃焼の削減を約束します。ターボプロップは、空港インフラがジェット機の運航を制限する短距離路線に関連性を保ち、ターボシャフトはオフショアエネルギー、EMS、軍事攻撃などの役割を果たします。これらのニッチは、民間ターボファン市場の周期的変動を緩和する多様な収益フローを確保します。

2024年の航空機エンジン市場規模の43.35%をナローボディプログラムが占め、Airbus A320neoとB737 MAXファミリーがその中心となっています。航空会社は、これらの機体が提供する座席の柔軟性と路線経済性を好んでおり、OEMは中推力の生産ラインを優先しています。ワイドボディの推進力需要は、国際線旅行の回復に伴って復活しつつあるが、持続的な成長は、B777Xの定時認証とA350の安定した生産量にかかっています。

先進航空モビリティ(AAM)車両は、CAGR9.06%で進歩し、最も急成長しているアプリケーションです。バーティカル・エアロスペース社、ジョビー・アビエーション社、およびその他の先駆者たちは、企業シャトルおよび地域接続市場をターゲットに、航続距離1,000マイルに達するハイブリッド電気VTOL航空機のプロトタイプの飛行試験を行っています。このような多様な需要パターンは、航空分野全体における航空機エンジン市場の回復力を裏付けています。

地域分析

アジア太平洋地域は、2024年の世界売上高の33.21%を占め、その地位は、高いトラフィック成長、オープンスカイ協定、格安航空会社の積極的な機材更新の課題によって強化されました。中国のC919プログラムはLEAP-1C推進に依存しており、インドの国防ロードマップには、現地のMROエコシステムを活性化させる可能性のあるAMCA戦闘機にGEが参加する可能性が含まれています。東南アジアのハブ空港は、観光業の回復とeコマース・ロジスティクスから引き続き恩恵を受け、航空機エンジン市場における需要の可視性を強化しています。

北米は、ナローボディの主力機と国防費の買い替えサイクルが収束する、成熟しつつも有利な市場です。米国空軍のKC-46AタンカーとF-35エンジンのロットが高推力の生産を維持し、高密度のメンテナンス拠点が世界のアフターマーケットを支えています。カリフォルニア州とテキサス州では、持続可能な航空燃料インフラのパイロット事業が行われており、SAF対応エンジンの早期導入の機会も生まれています。

中東のオペレーターは、エミレーツ航空、カタール航空、サウジアラビア航空の航空機増備を原動力に、CAGR 6.75%の成長率で頭角を現しています。砂漠の過酷な環境では専門的な整備が必要となるため、OEMの技術移転を利用した地域のMRO合弁事業に拍車がかかります。欧州は、エアバスの最終組立、SAFの法的枠組み、堅固なリージョナルジェット・ネットワークを通じて、技術面でのリーダーシップを維持しています。アフリカは、最も小さい地域であるが、資本障壁を低くするリースモデルやアフリカ大陸自由貿易地域(AFCA)の下での新たな路線権利に支えられ、フリート数の伸び率で最も高い予測を立てています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サプライチェーン回復後の2通路生産の拡大

- 急成長を遂げるアジアの航空会社がLEAPおよびGTFエンジンへの全艦隊移行を実施

- NATOの輸送機・タンカー艦隊近代化計画により軍用エンジンの需要が増加

- オフショアエネルギー事業向けヘリコプター艦隊の更新によりターボシャフトエンジンの納入が増加

- EUは新しい型式証明書に100%SAF対応エンジンの使用を義務付ける

- アフリカのリージョナルジェット運航会社のリース主導の拡大

- 市場抑制要因

- 鋳造と鍛造のボトルネックがタービンブレードの供給を制限している

- 高温・高地中東での操業における高温耐久性の問題

- 水素燃焼エンジンアーキテクチャの標準化の遅れ

- 独立系MROの能力拡大によるマージン圧力

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンジンタイプ別

- ターボファン

- ターボプロップ

- ターボシャフト

- ピストン

- ハイブリッド電気

- 航空機タイプ別

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナル航空機

- 軍用航空

- 戦闘機

- 非戦闘機

- 一般航空

- ビジネスジェット

- ヘリコプター

- ターボプロップ機

- ピストンエンジン航空機

- 無人航空機(UAV)

- 先進航空機(AAM)

- 商用航空

- 技術別

- 従来型ターボファン/ターボプロップ

- ギアードターボファン(GTF)

- 二重反転オープンローター

- アダプティブサイクルエンジン

- ハイブリッド電気推進

- 推力クラス別

- 10,000 lbf未満

- 10,001~25,000 lbf

- 25,001~50,000 lbf

- 50,000 lbf以上

- コンポーネント別

- コンプレッサー

- タービン

- ノズル

- ギアボックス

- その他のコンポーネント

- エンドユーザー別

- OEM工場装着

- 交換品/アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- エジプト

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Electric Company

- Pratt & Whitney(RTX Corporation)

- CFM International

- Rolls-Royce plc

- Safran SA

- Honeywell International Inc.

- MTU Aero Engines AG

- IAE International Aero Engines AG

- IHI Corporation

- Mitsubishi Heavy Industries Aero Engines, Ltd.

- Lycoming Engines(Textron Inc.)

- United Engine Corporation(Rostec)

- China Aviation Industry Corporation Limited(AECC)

- Kawasaki Heavy Industries, Ltd.

- Hanwha Corporation

- Williams International Co., L.L.C.

- Honda Motor Co., Ltd.

- PBS International Trading,a.s.

- GKN Aerospace Services Limited