シミュレータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Simulators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850290

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

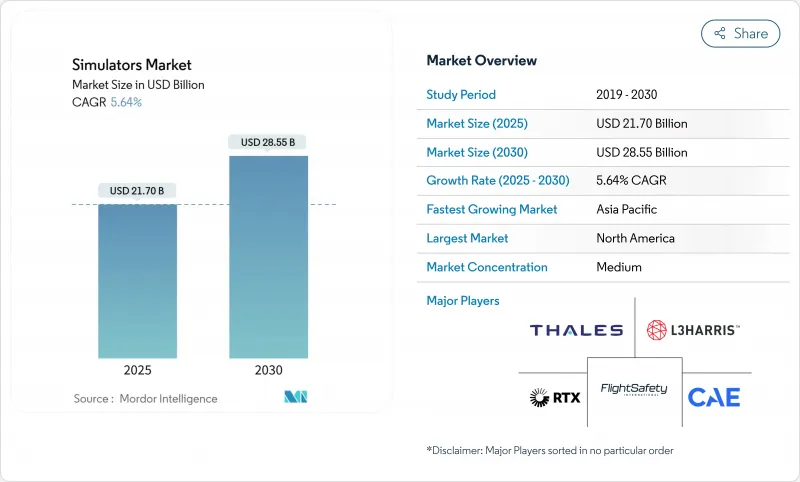

シミュレータ市場は2025年に217億米ドル、2030年には285億5,000万米ドルに達し、CAGR 5.64%で成長すると予測されています。

成長は、国防近代化サイクルの加速、航空訓練規則の厳格化、ユーザーの参入コストを下げるサービス指向のデリバリーモデルの採用に起因します。軍需産業のバイヤーが引き続き支出の大半を占めたが、民間航空会社、ドローンオペレーター、プロセス産業企業は、デジタルツインやAIを搭載したディブリーフツールの価値が証明されるにつれて需要を拡大した。NATOと米国インド太平洋軍によって義務付けられたプラットフォームの相互運用性アップグレードは、買い替えの波を生み出しました。同時に、精密サーボモーターやUHDプロジェクターのサプライチェーンのボトルネックがリードタイムを長引かせ、防衛機関と複数年の契約を結ぶ大手ベンダーが有利になりました。さらに、ウェットリースやシミュレーション・アズ・ア・サービスの提供により、アクセスの民主化が進み、小規模な航空会社や新興市場の軍隊が、多額の資本支出をすることなく、忠実度の高い装置で訓練を行えるようになりました。

世界のシミュレータ市場の動向と洞察

NATOとインド太平洋地域の近代化プログラムがLVC統合を推進

NATO標準化協定4603と米国インド太平洋軍の太平洋マルチドメイン訓練・実験能力は、以前は分離されていたレンジをリンクさせ、ベンダーは新しいデバイスにハイレベルアーキテクチャのゲートウェイと分散型インタラクティブシミュレーションブリッジを組み込むことを余儀なくされました。カナダ、オーストラリア、日本は、最近の入札でネットワーク対応のシミュレータを規定し、従来の飛行訓練だけでなく、サイバー、海上、宇宙ミッションのリハーサルにまで調達プールを拡大しました。

EASA/FAAのエビデンスに基づく訓練義務化によりパイロット認証の形が変わる

欧州連合(EU)航空安全局は、航空会社をタスクリストのシラバスからコンピテンシー主導のシナリオに移行させ、型式格付けごとのレベルDのシミュレータ時間数を増加させる、エビデンスに基づく訓練ガイダンスを最終決定しました。米国連邦航空局は、約23億米ドルと評価されるシミュレーションおよび訓練エンジニアリング支援プログラムを通じて、このアプローチを反映させました。機器の利用率は上昇し、ソフトウェアアップグレードやコンピテンシーエビデンスを文書化するデータ分析パッケージに対する安定したアフターマーケット需要を生み出しました。

相互運用性のギャップが多国間訓練演習を制約

2023年に実施された連合戦士の相互運用性試験では、NATOのDISとHLAのトラフィックがアジア太平洋連盟オブジェクトモデルに接続された際に戦術ネットワークに過負荷をかけ、高速ジェットシナリオの忠実度を低下させることが明らかになりました。NATOモデリング&シミュレーション・センター・オブ・エクセレンス(M&S COE)は新しい連合オブジェクト・モデルを発表したが、レガシー・システムの改修は小国にとっては依然として高価であり、合同演習のスケジューリングを遅らせています。

セグメント分析

航空分野は2024年の売上高の42.58%を占め、シミュレータ市場で中心的な役割を担っていることが確認されました。空母パイロットの不足、エビデンスに基づくリカレント訓練、新型機の導入により、受注帳簿は常に満杯状態です。海事分野は、規模は小さいもの、海軍が教室でのブリッジトレーナーを、沿岸での戦闘シナリオをサポートするネットワーク対応のハイモーションデバイスに置き換えるにつれて、CAGR 6.42%で拡大すると予測されています。Kongsbergがオフショアの顧客に販売したDP3アンカーハンドリングシミュレータは、このシフトを浮き彫りにしました。陸上用の装甲車両訓練機は、米国陸軍の合成訓練環境プログラムの恩恵を引き続き受けたが、海上の用途に比べると伸びは緩やかなものにとどまりました。

海上のバイヤーは、船舶が任務についている間に乗組員が訓練を行えるような組み込みソリューションを求めていました。L3Harrisは、運用中のセンサーと統合し、ダウンタイムとミッションの中断を削減するオンボードコンソールを実地しました。大学や商船大学も統合エンジンルームやナビゲーションスイートに投資し、防衛以外のユーザー基盤が広がっていることを示しました。

NATOと米国空軍が戦力生成準備のためにマルチドメイン合成環境を義務付けたため、2024年にはライブ・バーチャル・コンストラクティブ(LVC)方式が35.17%の売上シェアを占めるようになりました。デバイスは現在、単一のフェデレーション内で航空、海上、陸上、サイバー、および宇宙要素を複製し、購入者はレガシー・ハードウェアとミドルウェアをアップグレードするよう求められています。しかし、ゲームおよびシリアスゲームのサブセットは、防衛省が手頃な価格と俊敏性を求めて商用ゲームエンジンを採用するため、どの技術よりも強力なCAGR 8.03%を記録します。

シリアスゲームプラットフォームを採用することで、UnrealやUnityのフレームワークのライセンスを取得し、軍事コンテンツをレイヤーするエントリーレベルのサプライヤーのパイプラインが形成され、価格帯が下がりました。このシフトにより、フルモーションLVCデバイスが依然としてコスト的に高価な新興国でのアクセシビリティが向上しました。

地域分析

北米は、米国国防総省が2025年度に8,330億米ドルを割り当てた後、2024年には世界売上高の37.42%を確保しました。カナダのP-8A哨戒機とコーモラント・ヘリコプターの中期計画では、シミュレータの一括購入によりさらに台数を増やしました。米連邦航空局の契約は民間の成長を支え、ロッキード・マーチンのTHAADとF-35アップグレードの取り組みは、ミサイル防衛とステルス戦闘機訓練機で機器メーカーを忙しくさせました。

アジア太平洋地域は、2030年までのCAGRが6.28%となり、最も急成長している地域に浮上しました。日本の2025年度防衛予算は、無人システム、AI、サイバーに重点を置いており、これらはすべて仮想テストベッドに依存しています。長沙にあるシマエロの6ベイ・センターに示されるように、中国の民間航空の拡大は続いています。台湾のeVTOL医療イニシアティブとオーストラリアのAUKUS潜水艦訓練パイプラインは、海軍と回転翼機の特殊な需要を追加し、地域のソリューションミックスを拡大した。

欧州は、NATOの相互運用性義務付けを背景に堅調に推移しました。EASAのEvidence-Based Trainingルールは航空会社のシミュレータ時間を増加させ、ルーマニアなどの加盟国は国家防衛戦略にモデリングとシミュレーションの目標を組み込みました。英国国防省は、調達コストのリスクを軽減するためにオープンスタンダードの採用を推進し、ドイツはマクロ経済の逆風にもかかわらず、海軍と回転翼練習機の近代化を進め、受注パイプラインの一貫性を維持した。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NATOとインド太平洋の近代化計画はLVCネットワークを義務付けている

- EASA/FAAのエビデンスに基づくトレーニング規則では、レベルDシミュレータの使用時間がさらに必要となる

- アジアにおけるUAV物流ブームによる低コストのドローン操縦シミュレーターへの需要の高まり

- 世界の防衛省は実戦訓練のコストを25%削減することを目標にしている

- デジタルツインとAIを活用した事後分析ツールのオペレーター訓練シミュレーターへの導入

- 新興市場の航空会社がウェットリースのSIM-as-a-Serviceモデルを採用

- 市場抑制要因

- NATO DIS、HLA、アジア太平洋FOMアーキテクチャ間の相互運用性のギャップ

- 精密サーボモーターとUHDプロジェクターの不足により、ハードウェアのリードタイムが長引く

- 紛争地域の政府は訓練資金を実弾に再配分

- 高額な設備投資が南米とアフリカの小規模飛行学校を阻害

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プラットフォーム別

- 航空

- 陸上

- 海洋

- 技術別

- ライブ、仮想、建設的(LVC)シミュレーション

- 合成環境シミュレーション

- ゲーム/シリアスゲームシミュレーション

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 商業パイロットおよび乗務員訓練

- 軍事および防衛訓練

- 研究と検査/R&D

- 最終用途産業別

- 商業

- 軍隊

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- フランス

- ドイツ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CAE, Inc.

- Collins Aerospace(RTX Corporation)

- FlightSafety International Inc.

- L3Harris Technologies, Inc.

- Thales Group

- Rheinmetall AG

- Kongsberg Gruppen ASA

- BAE Systems plc

- Lockheed Martin Corporation

- KNDS N.V.

- FAAC Incorporated

- Exail SAS

- Moog Inc.

- Siemens Digital Industries(Siemens AG)

- Frasca International, Inc.

- Pacific Simulators 2010 Ltd.

- Indra Sistemas, S.A.

- TRU Simulation+Training Inc.

- Zen Technologies Limited

- Motion Systems

- HAVELSAN A.S.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日