|

市場調査レポート

商品コード

1850275

農業用ドローン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Agriculture Drones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 農業用ドローン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

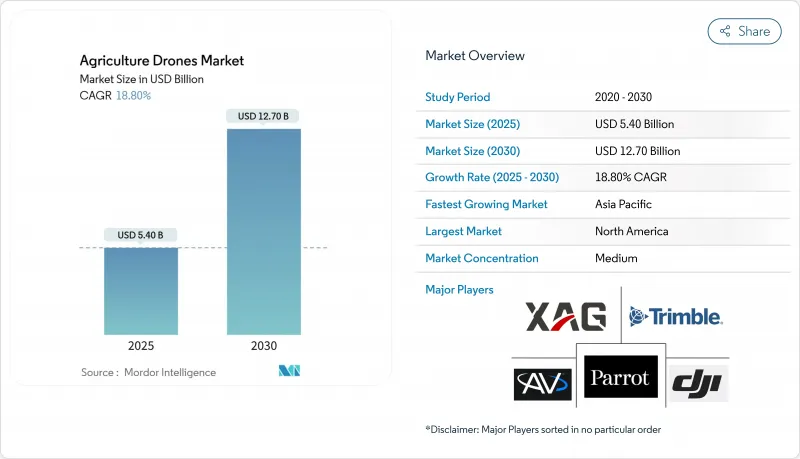

農業用ドローン市場の2025年の市場規模は54億米ドルで、2030年には127億米ドルに達し、CAGR 18.80%で成長すると予測されています。

米国と欧州連合における急速な認証改革により、商業散布のリードタイムが短縮され、中国とインドにおける大規模な展開により、パイロット試験からフルサイクルオペレーションへの決定的な移行が強調されています。ハードウェアが収益の柱であることに変わりはないが、分析主導のソフトウェアの波は、中小規模農場の参入障壁を下げる新たなサービスモデルを後押ししています。中型ドローンは、オペレータがより大きなタンク容量とより長い飛行時間を求めるにつれて、採用曲線を上っています。同時に、カーボンスマートな実践に対する政府のインセンティブは、ドローンが収集するデータをますます収益化し、コストセンターを収益源に変えています。農業用ドローン市場が精密農業の大半のセグメントを凌駕し続ける理由は、こうした力の収束にあります。

世界の農業用ドローン市場の動向と洞察

精密農業の採用増加

可変レートのアプローチにより、除草剤の使用量を25%削減する一方で、農家所得を1ヘクタール当たり45~60米ドル向上させており、センチメートルレベルのターゲティングをガイドするリアルタイム・キネマティック(RTK)測位により、その見返りは拡大しています。DJIの報告によると、世界中で5億ヘクタール以上の農地が処理され、12億本の植林に相当する莫大な水の節約と炭素削減につながります。経済的な議論は簡単です。投入コストが上昇するにつれ、特に地上リグが不利になるような不規則な形状の圃場では、利幅を維持するために精密な散布が不可欠になります。

食糧需要の増加と持続可能な農業

人口が100億人に達しようとしている地球では、規制当局が農薬規制を強化する中でも、収量の必要性が高まっています。マルチスペクトルセンサーは作物のストレスを早期に発見し、化学物質を一律に使用することなく収穫を守るための的を絞った対応を可能にします。フロリダ大学の試験で、ドローンを使った栄養誘導により、麻の窒素効率が28%改善されました。トレーサブルで低負荷の農産物を求める消費者の要求と、持続可能な実践に報いる政策の枠組みは、高精度ソリューションの高い関心を維持するために一致しています。

データ管理と統合の複雑さ

生のドローン画像は豊富にあるが、それを行動に移すことは、強固なITスタックを持たない生産者にとっては依然として困難です。業界のタスクフォースは現在、相互運用性を合理化するために、共通のラベリングとデータ標準を起草しています。専任のアナリストを持たない小規模農場では、ドローンのデータを気象情報や過去の収穫量とブレンドするのに苦労することが多く、意思決定サイクルが遅くなっています。

セグメント分析

20kg未満の小型ドローンは、出荷台数の68%を占め、よりシンプルなライセンスと手頃な価格帯の恩恵を受けています。典型的な2.5-18ガロンタンクは、1時間あたり最大50エーカーをカバーし、多様化する農場にとってスイートスポットです。果樹園や不規則な圃場では、地上装置が不利になります。

中重量プラットフォーム(20~150kg)は、より大きな機体をより少ない書類手続きで飛行させる規制改革に乗り、CAGR31%で急成長しています。XAGのP150はこの動向を体現しており、3D地形マッピングと複数ユニットの同時ミッションのための群制御を組み合わせています。カナダ運輸省の2025年規則では、特別な証明書を除けば、目視可能な範囲でのドローンの飛行がまもなく許可される予定です。長い航続距離と大きなタンクは補給を短縮し、時間当たりの経済性を高め、ミディアム・リグを農業用ドローン市場の新たな主力として定着させる。

2024年の農業用ドローン市場規模の72%は依然として製品所有型であるが、これは多くの生産者がスケジューリング、メンテナンス、データの完全管理を好むためです。大規模生産者はコストを複数の作物や季節に分散させ、カスタムアプリケーターは規模を活用して償却を低く抑えます。

ドローン・アズ・ア・サービスはCAGR35%で進展しており、資本や専門パイロットが不足している農場を対象としています。Hylio社の報告によると、同社の顧客の半数以上は、単体購入ではなく、複数のドローン群を予約しています。BASFのような化学薬品サプライヤーによる並行サービスの推進は、航空分析を投入物販売と統合し、多くの場合、経常収益が一時的な利ざやを上回ることを証明しています。その結果、所有とサブスクリプションの活気ある組み合わせが、アクセスを広げ、農業用ドローン市場を前進させています。

地域分析

北米の農業用ドローン市場シェアは36%で売上をリードしており、これは規制の早期明確化と大規模な精密農業インフラを反映しています。連邦航空局(FAA)のスウォームルール緩和と今後のBVLOSフレームワークは、運用摩擦をさらに軽減し、カナダの2025年ルールブックは、中量級のドローンに主流の認可を与えます。サービスプロバイダー、ディーラー、農学アドバイザーの強固なエコシステムが、導入の勢いを強く維持しています。

アジア太平洋はダイナモの代表であり、2030年まで23%のCAGRで前進します。中国はすでに年間1億7,550万エーカーの土地に12万台以上の農業用ドローンを導入しています。インドのKisanドローンプログラムとDrone Sisterイニシアチブは、機器とオペレータートレーニングに資金を提供し、資本とスキルの両方を農村部に注入しています。日本と韓国の労働力不足は、自動化を経済的に不可避なものとし、この地域を世界に波及する規模の実験の坩堝に変えています。

欧州はCAGR 15.4%でこれに続きます。欧州連合航空安全庁(European Union Aviation Safety Agency)がPredefined Risk Assessmentを農業にも拡大し、厳格な安全基準を維持しながら承認サイクルを短縮しているためです。南米は、ブラジルの精密農業のリーダーシップと、投資家のカーボン・スマート作物への関心の高まりにより、CAGR17.2%で成長します。これらの力学を総合すると、農業用ドローン市場は真に世界的な広がりを見せることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精密農業の導入増加

- 食料と持続可能な農業への需要の高まり

- 散布と播種における労働主導の技術革新

- ドローン・アズ・ア・サービス(Drone as a Service)のビジネスモデルが普及

- リアルタイムのマルチスペクトル分析と農場ERPの統合

- カーボンスマート農業のための補助金プログラム

- 市場抑制要因

- データ管理と統合の複雑さ

- バッテリーの持続時間と積載量の制限

- 視界外飛行(BVLOS)規制承認の不完全な状況

- ドローンとクラウドの連携におけるサイバーセキュリティリスク

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ハードウェア

- 固定翼

- ロータリーブレード

- ハイブリッド

- ソフトウェア別

- データ管理

- イメージング

- データ分析

- その他のソフトウェア

- ハードウェア

- ドローンサイズ別

- 小型(20kg未満)

- 中型(20~150 kg)

- 大型(150kg以上)

- サービスモデル別

- 製品販売

- Drone-as-a-Service(DaaS)

- 用途別

- フィールドマッピング

- 可変施肥

- 作物スカウティング

- 農薬散布と播種

- 家畜監視

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co., Ltd.

- Guangzhou XAG Co., Ltd.

- Parrot Drones SAS

- AeroVironment, Inc.

- AgEagle Aerial Systems Inc.

- Trimble Inc.

- DroneDeploy Inc.

- Sentera LLC

- American Robotics(Ondas Holdings)

- Yamaha Motor(Yamaha Corp.)

- Hylio Inc.

- Delair SAS

- Microdrones GmbH

- Autel Robotics(Autel Intelligent Tech)

- SwarmFarm Robotics Pty Ltd.