|

市場調査レポート

商品コード

1850272

神経補綴:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Neuroprosthetics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 神経補綴:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

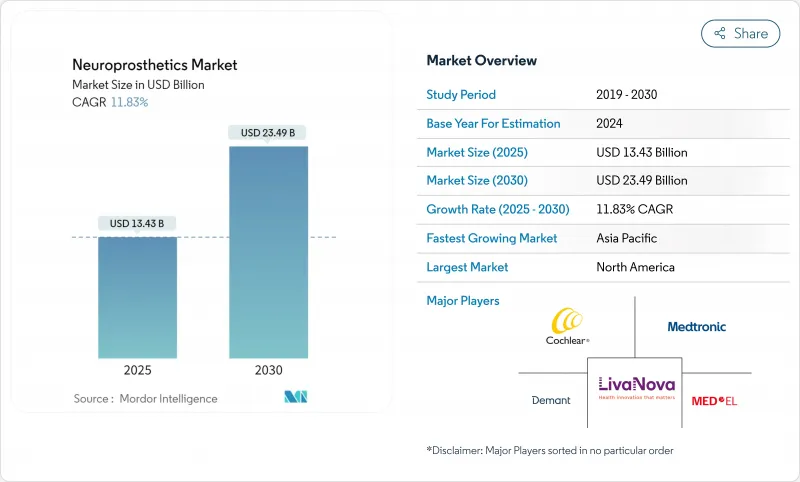

神経補綴市場は、2025年に134億3,000万米ドルに達し、2030年には234億9,000万米ドルに達すると予測されています。

この急速な拡大は、オープンループ刺激システムから、リアルタイムで治療を微調整するクローズドループ適応プラットフォームへの移行を反映しています。小型化された電子機器、柔軟な生体材料、デバイス上の人工知能アルゴリズムが融合し、外科手術の再手術率を低下させながら、旧世代よりも長持ちする耐久性のあるインプラントを提供するようになりました。2024年以降、FDAの画期的医療機器(ブレークスルーデバイス)指定が強化され、神経調節術に対するメディケアの適用範囲が広がり、運動器、感覚器、精神科の各領域で臨床的エビデンスが高まっています。2023年以降、年間平均14億米ドルのベンチャーキャピタルからの資金流入が続いており、麻痺や重度のうつ病のアンメットニーズをターゲットとする新規のブレインコンピュータインターフェースに資金が供給され、アンメットキーワード市場全体の長期的な需要が強化されています。

世界の神経補綴市場の動向と洞察

神経疾患の有病率の上昇

脳卒中とパーキンソン病の罹患率は65歳以上の人口で上昇を続けており、複合的な神経補綴療法への需要が高まっています。加齢に伴う脳卒中とパーキンソン病の動向は、年間症例数を増加させ、運動障害、認知障害、感覚障害に同時に対処するマルチモーダル神経補綴療法に対する持続的な需要を促しています。応答性神経刺激療法に関する6年間の追跡データでは、治療抵抗性てんかんの発作の減少率中央値が82%であり、慢性的な有効性が強調されています。医療経済モデルでは、8年を超える機器の寿命が初期費用の高さを相殺することが実証されており、神経補綴は神経補綴市場全体において、最後の砦ではなく第一選択の選択肢として位置づけられています。

感音性難聴の増加

都市の騒音暴露と工業化が人工内耳の普及を加速させる一方、グラフェン導体を備えた次世代の両側電極アレイは残存聴力を維持し、空間的な音の知覚を向上させる。小児早期インプラントプログラムは、個々の機器のアップグレードサイクルを長くし、神経補綴市場の生涯価値プールを拡大します。スマートフォンと連動した音響処理ソフトウェアが音響プロファイルをパーソナライズし、高級人工内耳システムを差別化。

インプラントの高額な取得費用と手術費用

植込み型パルスジェネレーターの価格は24,000~6万米ドル、手術費用は10万米ドルを超え、特に脳神経外科センターがまばらな地域ではアクセスが制限されています。必要とされる集学的専門知識を有する施設は世界でわずか200施設しかなく、新しいリースやリスク分担の支払いオプションが普及するまでは、低所得地域への神経補綴市場の普及がボトルネックとなります。

セグメント分析

クローズドループシステムは生理学的フィードバックを取得して刺激を自動調整し、2030年までのCAGRを12.31%に押し上げます。出力デバイスは、成熟した深部脳、脊髄、人工内耳のフランチャイズにより、2024年においても神経補綴市場の56.54%を占めています。大脳皮質の意思を解読する入力インターフェースは、現在、麻痺したユーザーを外部のロボット工学に橋渡しし、神経補綴市場の対応可能ベースを広げています。継続的なアルゴリズムの改良は、通院回数を減らし、優れた長期的成果をサポートするため、適応型プラットフォームは予測ウィンドウを通じた戦略的成長エンジンとなります。

センシングと刺激を1つのインプラントに統合する双方向設計は、統合精密医療ツールに向けたこの分野の進化を裏付けています。メドトロニックの脊髄刺激装置Inceptivのような商業的な発売は、鎮痛を個別の治療ウィンドウ内に閉じ込めるリアルタイムの化合物作用電位追跡を示しています。病院システムが再プログラミングの手間を最小限にする機器を好むようになり、適応型ユニットが処方箋に優先的に採用されるようになり、神経補綴市場全体の拡大への影響力が高まっています。

植え込み型ハードウェアは2024年に63.81%の売上を獲得したが、メーカーがレガシーデバイスに機械学習分析を重ねるにつれて、AI主導のソフトウェアモジュールは12.84%のCAGRで成長しています。外部ウェアラブルは高帯域幅の皮質記録を処理し、信号の忠実度を維持しながらインプラントの複雑さを軽減します。予測保守ダッシュボードがバッテリーの消耗やインピーダンスのドリフトにフラグを立て、神経補綴市場全体で予定外の診療予約を減らします。

規制の枠組みは、コストのかかる手術の修正以外の市販後のソフトウェアアップグレードを可能にし、製品ライフサイクルを延長しています。NeuroPaceのクラウド連動発作解析は、デジタルで差別化された製品への軸足を示しています。機械学習対応医療機器に関するFDAのガイダンスが発表されれば、神経補綴市場においてソフトウェアのサブスクリプションは経常的な収益チャネルとしてさらに確固たるものになると思われます。

地域分析

北米は2024年の世界売上高の43.56%を占め、緻密な機能的脳神経外科ネットワーク、閉ループ刺激装置に対するメディケアの支払い適用、商品化期間を短縮するFDAのブレークスルーデバイスパスウェイに支えられています。米国の病院グループは、現在、客観的な可動性または発作軽減のマイルストーンに支払のトランシェを結びつけるリスクシェア契約を交渉しており、実世界のエビデンスの生成を加速し、神経補綴市場の継続的な成長に拍車をかけています。

欧州では、汎地域的なCEマークによる市場化ルートを維持しつつ、ユーザーの安全性を強化する厳格な医療機器規制基準を定めています。ドイツなどの国々では、検証可能なQOL向上をもたらすインプラントに報いる医療技術評価フィルターを適用しており、こうしたエビデンス重視の姿勢が持続可能な普及曲線を育んでいます。EUが出資するホライゾン・欧州・コンソーシアは、生分解性電極や適応性皮質インターフェイスに投資し、固有のイノベーションが地域の神経補綴市場パイプラインに直接供給されるようにしています。

アジア太平洋は最も急速に成長しているクラスターであり、2030年までのCAGRは13.71%と予測されています。中国の国家医療製品管理局は、侵襲的な脳コンピュータ・インターフェース設置に対する902米ドルの償還コードを試験的に導入しており、産業情報化省はニューラル・インターフェースを戦略的新興産業として挙げています。日本と韓国は、先進的な半導体のサプライチェーンをコスト効率の高いインプラント製造に転換し、インドは神経リハビリテーション・センターの規模を拡大することで、Tier-1都市以外にも機器へのアクセスを広げています。これらの動きは、10年後により民主化された市場情勢を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 神経疾患の有病率の上昇

- 感音難聴の発生率の上昇

- 技術の小型化と生体材料の進歩

- 神経調節インプラントの償還拡大

- バイオハイブリッド神経インターフェースが臨床パイプラインに参入

- 人間と機械の拡張のための軍事および宇宙機関の資金提供

- 市場抑制要因

- インプラントの取得と手術の費用が高め

- 薬物療法や身体リハビリテーションの代替手段の利用可能性

- 機能的脳神経外科の専門人材の不足

- 選択的認知機能強化をめぐる倫理的および規制上のハードル

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値、2021~2030年)

- タイプ別

- 入力神経補綴

- 出力神経補綴

- クローズドループ/アダプティブ神経補綴

- コンポーネント別

- 埋め込み型デバイス

- 外部ウェアラブルユニット

- ソフトウェアとアルゴリズム

- 技術別

- 脳深部刺激療法(DBS)

- 脊髄刺激療法(SCS)

- 迷走神経刺激(VNS)

- 皮質および末梢神経刺激

- 用途別

- 運動障害(パーキンソン病、本態性振戦など)

- 感覚喪失(聴覚、視覚)

- 認知および精神疾患(アルツハイマー病、うつ病、PTSD)

- 慢性疼痛とてんかん

- エンドユーザー別

- 病院

- 専門医・リハビリテーションクリニック

- 在宅ケアと外来診療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boston Scientific Corporation

- Cochlear Limited

- Demant A/S

- LivaNova PLC

- MED-EL Medical Electronics

- Medtronic PLC

- Sonova Holding AG

- Second Sight Medical Products

- Cyberonics Inc.(VNS Therapy)

- BrainGate Company

- Nevro Corp.

- Synchron Inc.

- Neuralink Corporation

- Blackrock Neurotech

- Pixium Vision SA

- Axonics Modulation Technologies

- BlueWind Medical

- MicroTransponder Inc.

- NeuroPace Inc.