ニューラルネットワークソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Neural Network Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850257

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

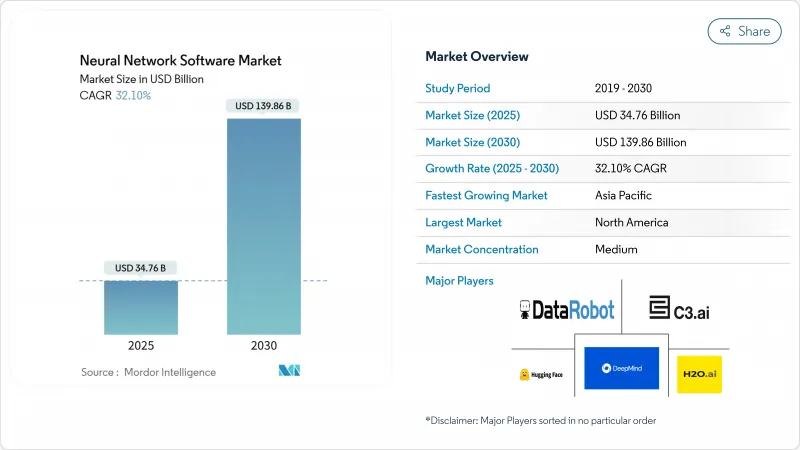

ニューラルネットワークソフトウェア市場規模は2025年に347億6,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは32.10%で、2030年には1,398億6,000万米ドルに達すると予測されます。

ソブリンAIプログラム、基盤モデルのエコシステム、採用障壁を下げるクラウドプラットフォームに支えられ、企業が概念実証から本格的なロールアウトに移行するにつれ、拡大が加速しています。OpenAIの収益は、2024年12月の55億米ドルから2025年6月には100億米ドルに急増し、大規模なニューラルネットワークの展開に対する商業需要の高まりを示します。中国、日本、インド、韓国が大規模な言語モデルをローカライズし、AIクラウドを構築しているため、アジア太平洋地域が最も急成長しています。コンポーネントの動向では、ソフトウェア・ツールが大半のシェアを維持しているが、企業が統合と最適化の専門知識を求めているため、サービスの拡大が加速しています。クラウド・ハイパースケーラー、エンタープライズ・ソフトウェア・ベンダー、AI専門企業は、モデルの効率性、ガバナンス、垂直ソリューションで差別化を図ろうと競争しており、競合は激化の一途をたどっています。

世界のニューラルネットワークソフトウェア市場の動向と洞察

クラウドベースのAIプラットフォームがアクセスを民主化

中堅企業が資本障壁を取り除くマネージド・プラットフォームを採用することで、企業のジェネレーティブAI支出は2025年に30%増加します。レッドハットがニューラル・マジックを買収したことで、最適化された推論ライブラリがハイブリッド・クラウド製品群に追加され、プライベート・クラスタ内での効率的なデプロイが可能になりました。RackspaceのAI Anywhereサービスは、あらかじめ構築されたモデルを予測可能なサブスクリプション価格でパッケージ化し、社内に専門知識を持たない企業でも複雑なニューラルネットワークアーキテクチャを実現できるようにします。グーグルのGeminiファミリーは、標準的なクラウドコンソールにテキストから画像やビデオへの生成APIを組み込み、開発者が特注のインフラなしでマルチモーダル推論をテストできるようにすることで、民主化を拡大しています。このようなプラットフォームの動きにより、価値実現までの時間が短縮され、ニューラルネットワークソフトウェア市場が新たな企業採用者の間で拡大します。

予測分析に対する企業需要の高まり

ニューラルネットワークの故障予測精度が94%に達したことで、製造業はリアクティブメンテナンスからプロアクティブメンテナンスへとシフトしています。BMWのレーゲンスブルク工場では、既存の部品データを分析することで、年間500分以上の組み立て中断を防止しており、産業界におけるROIの高さが確認されています。ゼネラル・モーターズは、IoTセンサーとAI駆動のスケジューリング・エンジンを連携させることで、予期せぬダウンタイムを15%削減し、年間2,000万米ドルを節約しました。金融機関では、ハイブリッド型ディープラーニング・モデルが不正決済の98.7%を検出するなど、同様の効果が得られています。このような明確な経済的利益は、ソフトウェアの調達サイクルを加速させ、ベンダーからの迅速な導入サポートへの期待を高めています。

ディープラーニングMLOpsの人材不足

AIを採用している企業のうち、MLOps専任のエンジニアを雇用しているのはわずか28%に過ぎず、欧州の雇用者の75%は2024年にAIの役割を満たすのに苦労しており、スキル・ギャップの根強さを浮き彫りにしています。テック大手は現在、再スキルアップを加速するための認定カリキュラムを提供しているが、カリキュラムは急速なフレームワークの変化に対応できないです。モデルを運用するための十分な実務家がいなければ、導入期間は長期化し、サービス収益は上昇するため、需要が伸びても短期的なニューラルネットワークソフトウェア市場の利益には限界があります。

セグメント分析

ソフトウェアフレームワーク、ライブラリ、AutoMLスイートは2024年の売上高の54.4%を占め、ニューラルネットワークソフトウェア市場の構造的バックボーンとしての役割を明確にしました。TensorFlow、PyTorch、JAXなどのコア開発キットは依然として不可欠であるが、実験サイクルを短縮するターンキーモジュールの需要が高まっています。専門的なコンサルティングやマネージド・オペレーションを含むサービスは、企業が統合、チューニング、ライフサイクル管理をアウトソーシングするにつれて、CAGR 35.4%で増加しています。

マネージドサービスは、クラウドプロバイダーがAIスペシャリストをサブスクリプションパッケージに組み込み、製品化までの時間を短縮することで、2024年のニューラルネットワークソフトウェア市場規模の35.4%に相当する増加分を獲得しました。プロフェッショナルサービスチームは、ヘルスケア画像のコンプライアンスなど、分野特有のニーズに対応し、サービスシェアをさらに押し上げました。予測期間中、ベンダーの差別化は、ライセンシングだけでなく、領域の深さと成果ベースの価格設定に依存することになると思われます。

2024年のニューラルネットワークソフトウェア市場シェアでは、パブリッククラウドが61.3%を占める。企業はオンデマンドでGPUクラスターを活用することで、先行投資を回避することができます。しかし、主権、レイテンシ、規制上の要件により、2030年までのCAGRが34.8%と予測されるハイブリッド導入へと成長がシフトしています。

ハイブリッドアーキテクチャでは、データはオンプレミスまたはプライベートクラウドに置き、モデルのトレーニングはスケーラブルなパブリック環境で行う。金融サービスやヘルスケア事業者は、クラウドのスケールを活用しながら機密データを保護するために、このトポロジーを採用しています。コンフィデンシャル・コンピューティングとフェデレーテッド・ラーニングの利用が拡大すれば、ハイブリッド需要はさらに高まり、ベンダーのリソース計画は再構築されると思われます。

ニューラルネットワークソフトウェア市場は、コンポーネント別(ソフトウェアツール、プラットフォーム、サービス)、展開形態別(クラウド、オンプレミス、ハイブリッド)、タイプ別(データマイニングとアーカイブ、分析ソフトウェア、その他)、用途別(不正検知、ハードウェア診断、財務予測、その他)、エンドユーザーバーティカル別(BFSI、ヘルスケア、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、確立されたベンチャーキャピタルのエコシステム、先進的なクラウドインフラストラクチャ、人材プールが密集しているため、2024年の売上は38.06%。OpenAIの年間経常収益が倍増して100億米ドルに達したことは、商業的成熟を浮き彫りにしており、一方でハイパースケーラはマネージドAIポートフォリオを継続的に拡大しています。カナダはモントリオールとトロントのアカデミック・クラスターを活用しているが、アジアへのチップ製造依存がソブリン・コンピューティングの野心を制限しています。メキシコはニアショアリングを活用して物流と自動車生産にニューラルネットワーク・ソリューションを統合し、地域のサプライチェーンを強化しています。

アジア太平洋地域はCAGR 35.7%で成長し、中国、日本、インド、韓国が国家的AIクラウドを導入することで、ニューラルネットワークソフトウェアの市場規模は2030年までに3,000億米ドルに跳ね上がると予測されています。中国は44の重要な研究開発分野のうち37をリードしており、国家財政を産業AIのアップグレードに充てています。日本はOpenAIのインド太平洋地域初のオフィスを開設し、言語的ニュアンスとデータ居住法を尊重するエンタープライズGPTソリューションに対する現地の需要を確認しています。インドは政府のサンドボックスを通じてスタートアップ企業を育成し、オーストラリアとシンガポールは安全性とガバナンスの研究に投資し、多様な地域機会を創出しています。

欧州はソブリンAIプロジェクトを通じて技術的自律性を追求しています。エヌビディアは3,000エクサフロップスを超えるBlackwellクラスターを欧州のデータセンター・パートナーに供給し、規制されたAIワークロードのための大陸脊柱を形成しています。ドイツの産業用AIクラウドとフランスの通信事業者主導のモデル・ホスティング・ハブが厚みを増しています。しかし、人材不足は依然として続いており、雇用者の75%がAIの職務に就くことができず、賃金インフレと国境を越えた移住を促しています。厳格なGDPRと来るべきAI法の要件は、ガバナンス・ツールを提供するベンダーに有利であり、調達の優先順位を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドベースのAIプラットフォームがニューラルネットワークを民主化

- 予測分析に対する企業の需要の高まり

- ビッグデータとGPUの利用可能性の拡大

- 基盤モデルが新たなツールチェーンの需要を生み出す

- オープンソースモデルのマーケットプレイスが導入を加速

- ソブリンAIイニシアチブにはローカルNNスタックが必要

- 市場抑制要因

- ディープラーニングMLOps人材の不足

- データプライバシーとガバナンスの負担

- GPUサプライチェーンの不安定化でコストが上昇

- トレーニング負荷のエネルギーとESGの精査

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測(価値観)

- コンポーネント別

- ソフトウェアツール

- フレームワークとライブラリ

- AutoMLプラットフォーム

- プラットフォーム(PaaS)

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ソフトウェアツール

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- タイプ別

- データマイニングとアーカイブ

- 分析ソフトウェア

- 最適化ソフトウェア

- 可視化ソフトウェア

- 用途別

- 不正行為検出

- ハードウェア診断

- 財務予測

- 画像の最適化

- 予知保全

- 自然言語処理

- 音声認識

- その他

- エンドユーザー別

- BFSI

- ヘルスケア

- 小売業とeコマース

- 防衛と政府

- メディアとエンターテイメント

- 物流と輸送

- エネルギーと公益事業

- 製造業

- その他のエンドユーザー分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DataRobot Inc.

- H2O.ai Inc.

- C3.ai Inc.

- Hugging Face Inc.

- DeepMind Technologies Ltd.

- OpenAI Inc.

- Clarifai Inc.

- GMDH LLC

- Neural Designer(Artelnics S.L.)

- Alyuda Research LLC

- Neural Technologies Ltd.

- Neuralware LLC

- AND Corporation

- Abacus.ai

- OctoML Inc.

- Databricks Inc.

- Seldon Technologies Ltd.

- Weights and Biases Inc.

- Comet ML Inc.

- Run:AI Labs Ltd.

- Lightning AI Inc.

- KNIME AG

- RapidMiner Inc.

- LatticeFlow AG

- Pachyderm Inc.

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日