ソフトウェア定義セキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Software Defined Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 124 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850238

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

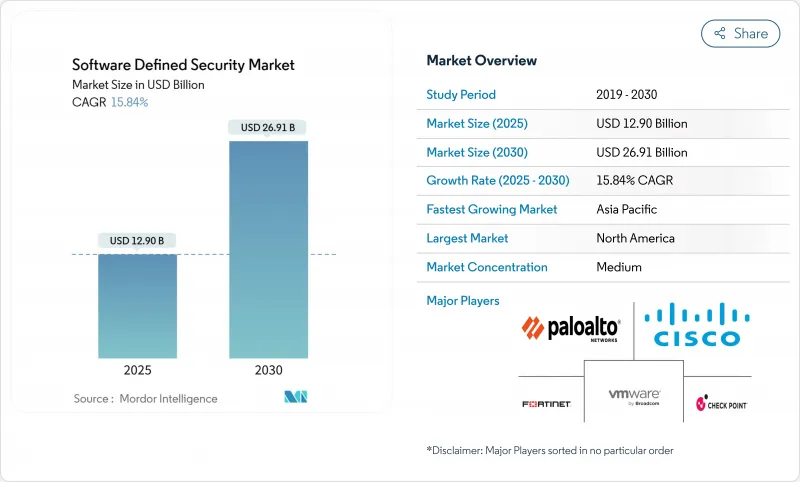

Software-Definedセキュリティの市場規模は、2025年に129億米ドルと推計され、2030年には2倍以上の269億1,000万米ドルに拡大し、CAGR 15.84%で成長すると予測されています。

ほとんどの企業は、境界中心の制御から、データセンター、複数のパブリッククラウド、エッジロケーションを移動するワークロードに追従するプログラマブルアーキテクチャへと移行しています。自動化されたポリシー実施により、インシデント対応サイクルが短縮される一方、ゼロトラストの原則により、継続的な検証が日常的なネットワーク運用に組み込まれています。EUサイバーレジリエンス法やNIS2指令などの規制期限は、裁量的な支出を義務的な投資に変えつつあります。同時に、コンテナ化されたアプリケーションの急速な増加により、セキュリティチームは、Software-Definedアプローチのみが提供可能な、きめ細かなマイクロセグメンテーションとランタイム保護を採用する必要に迫られています。これらの力が相まって、Software-Definedセキュリティ市場は、10年末まで2桁台の勢いを維持することができます。

世界のソフトウェア定義セキュリティ市場の動向と洞察

迅速なインシデントレスポンスとポリシーの自動化への要求

検知までの平均時間は、日単位ではなく分単位で測定する必要があります。Coalitionの2025 Cyber Threat Indexによると、ランサムウェア侵入の58%は侵害されたVPNデバイスから始まっており、手作業による対応の限界を露呈しています。そのため企業は、脅威インテリジェンスが定義されたリスク閾値を超えると、エンドポイントを自動隔離するプログラマブル・セキュリティ・コントロールを採用しています。カナダにおける平均侵害コストは466万米ドルに達し、2025年には影響を受けた顧客の解約率は38%に上昇しました。自動化されたソフトウェア定義のプレイブックにより、セキュリティチームは人員を増やすことなく規模を拡大し、防御速度を敵のテンポに合わせることができます。

マルチクラウドとハイブリッドクラウドアーキテクチャの採用が増加

Nutanixの報告によると、現在、グローバル企業の90%がプライベートクラウドと複数のパブリッククラウドを「クラウドスマート」に組み合わせて運用している[nutanix.com]。このような多様性は可視性を断片化し、71%のチームが少なくとも1つの環境でポリシーの盲点を認めています。Software-Definedセキュリティ・プラットフォームは、基盤となるインフラからポリシーを抽象化することで、この断片化を解消します。統一されたダッシュボードは、ワークロードがオンプレミス、AWS、Azure、OCIのいずれで実行されているかに関係なく同一のコントロールを適用し、継続的なコンプライアンスを確保すると同時に、開発者にアプリケーションを最適な場所に配置する自由を与えます。

DevSecOps人材の不足

オライリーの2024年調査では、38.9%の組織がクラウドセキュリティスキルを最大のギャップとして挙げています。米国のDevSecOpsエンジニアの給与はすでに平均14万米ドルとなっており、予算とプロジェクトのタイムラインを圧迫しています。多くの企業はこのギャップをマネージド・サービス・プロバイダーで埋めており、サービス・セグメントは拡大しているが、高度な機能の社内導入は遅れています。

セグメント分析

パブリッククラウドが引き続き全体の普及をリードし、2024年の売上高の39%を占める。その中で、SaaSのみの分野はCAGR 18.20%で最も急速に成長しています。特に中小企業のITチームは、オンプレミスのアプライアンスにパッチを適用する必要がないため、クラウドネイティブベンダーが提供する即時スケーリングとローリングアップデートを高く評価しています。また、大企業は、ゼロトラスト・フレームワークが成熟するにつれて、設備投資を削減し、機能採用を加速するために、ワークロードをSaaSノードにシフトしています。

オンプレミスの導入は、ソブリンやレイテンシーが要求される場合には依然として不可欠ですが、ハイブリッド設計では、SaaSのセキュアなWebゲートウェイを介してアウトバウンドトラフィックをルーティングするケースが増えています。これらの動向を合わせると、ポリシー・コントロールはネットワーク・エッジに移行し、マルチテナントで弾力性のあるバックプレーンを構築するベンダーが有利になります。この移行は、ソフトウェア定義セキュリティ市場がアプライアンス販売からサブスクリプション収益へと、より広範に再配置されていることを裏付けています。

ネットワーク・セキュリティは、レガシー・ファイアウォールのリフレッシュ・サイクルとSoftware-Defined Wide-area Networkの展開を反映して、2024年の売上高の40%を占めています。成長率が高いのはクラウド/コンテナ・セキュリティで、2030年までCAGR 24%で拡大します。開発チームはモノリスを何百ものマイクロサービスにコンテナ化するため、ポッドのリスポーンに合わせてランタイム制御を瞬時に適応させる必要があります。そのため、継続的なイメージ・スキャン、アドミッション・コントロール・フック、サービスメッシュ暗号化が調達リストの上位を占めています。

早期導入企業では、AWS、Azure、およびGoogle Cloud全体の設定ミスをインベントリ化する姿勢管理モジュールと、コンテナセキュリティをバンドルするケースが増えています。この収束により、ワークロードと構成のセキュリティの境界線がさらに曖昧になり、ベンダーは、クラウドネイティブなアプリケーション保護プラットフォームを、より広範なソフトウェア定義セキュリティマーケットスイートに直接統合するようになります。

地域分析

北米が2024年の売上高の38%を占め、連邦政府の積極的な取り組みに支えられました。米国国防総省は、2025会計年度のDISAサイバーオペレーションに5億490万米ドルを割り当て、請負業者のエコシステムに波及するゼロトラスト参照アーキテクチャの構築を命じた。この地域のサイバーセキュリティ支出は全体的に前年比15%増となっており、これは連邦政府のサプライチェーン全体でソフトウェアの部品表と継続的な監視を義務付けるホワイトハウスの大統領令に後押しされたものです。

欧州は2位だが、ソフトウェア定義セキュリティ市場が抜本的な法規制と足並みを揃えたことで、健全な加速を見せた。2027年12月に施行される「サイバー・レジリエンス法」は、初日からセキュリティを組み込んだ製品を設計することをメーカーに義務付けるものです。デジタル・オペレーショナル・レジリエンス法(金融)やNIS2(重要サービス)といった補完的な措置は、同様の義務を経済全体に拡大するものです。そのため企業は、複数の監督機関にリアルタイムでコンプライアンスを証明できる、プログラマブルなポリシーエンジンに集中しつつあります。

アジア太平洋は成長のフロントランナーであり、2030年までのCAGRは14.90%になると予想されています。中国、日本、韓国の製造業大手は、オペレーショナル・テクノロジー・ネットワークをインターネットの脅威にさらすインダストリー4.0プログラムを推進しています。各国政府は、マイクロセグメンテーションやゼロトラストを推奨する分野別フレームワークで対応し、新たなプロジェクトを推進しています。インドのデジタル個人データ保護法も同様に、ヘルスケアやeコマース事業者への規制を強化しています。これらの動きを総合すると、世界のソフトウェア定義セキュリティ市場の地域別シェアが拡大します。

中東・アフリカ、南米が新たな採用国となっています。エネルギー輸出企業はセキュア・バイ・デザインの製油所制御システムを委託し、ブラジルの金融規制当局は厳格なオープン・バンキング・セキュリティ・ガイドラインを公表しています。絶対的な収益機会はまだ少ないもの、高い成長率を誇るこれらの地域は、グリーンフィールドの機会を求めるクラウドネイティブベンダーにとって魅力的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- より迅速なインシデント対応とポリシー自動化の要件

- マルチクラウドおよびハイブリッドクラウドアーキテクチャの採用の増加

- コンテナ/Kubernetesセキュリティ支出の急増

- ゼロトラストとSASEの統合への移行(報告不足)

- AIによる脅威ハンティングで滞留時間を短縮(報告不足)

- 重要インフラへの攻撃後の国家サイバーレジリエンス義務(報告不足)

- 市場抑制要因

- DevSecOps人材の不足

- レガシーシステムの相互運用性の問題

- 東西マイクロセグメンテーションにおける隠れたパフォーマンスオーバーヘッド(報告不足)

- 単一ベンダーのポリシーコントローラーによる集中リスク(報告不足)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- セキュリティの種類別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウド/コンテナセキュリティ

- その他

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー別

- BFSI

- 通信・IT

- ヘルスケア

- 政府と防衛

- 小売業と電子商取引

- エネルギーと公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Palo Alto Networks

- Cisco Systems

- Fortinet

- Juniper Networks

- VMware(Broadcom)

- Check Point Software

- IBM

- Oracle

- Microsoft

- Trend Micro

- Huawei

- Sophos

- McAfee

- Splunk

- Illumio

- Akamai Technologies

- Netskope

- Zscaler

- Forcepoint

- Darktrace

- Proofpoint

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 124 Pages

- 納期

- 2~3営業日