キャリアスクリーニング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Carrier Screening - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850228

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

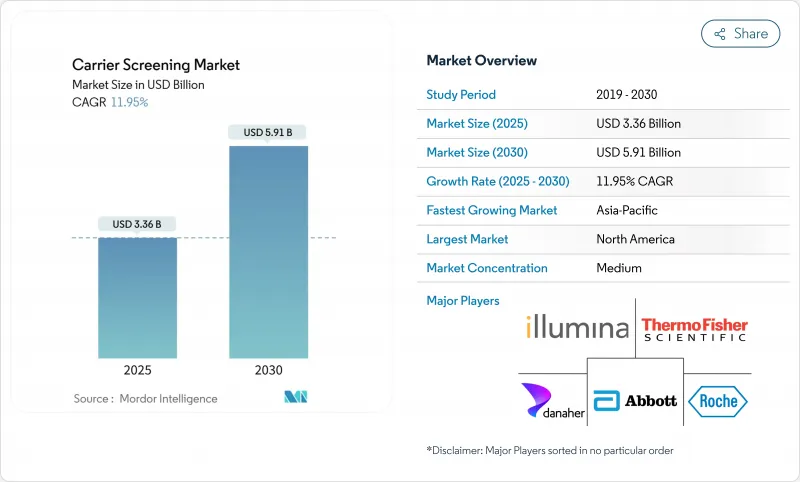

世界のキャリアスクリーニング市場は、2025年に33億6,000万米ドルとなり、2030年には59億1,000万米ドルに成長すると予測されています。

成長の背景には、次世代シーケンサー価格の下落、検査施設開発検査規則の厳格化・明確化、不妊治療全体における遺伝子スクリーニングの統合の深化があります。医療提供者は現在、キャリア検査を日常的な生殖の意思決定に組み込んでおり、雇用者の遺伝給付プログラム、保険適用範囲の拡大、集団パイロットなどが検査量を押し上げています。レファレンスラボラトリー間の統合はスケールメリットを加速させ、マルチジーンパネルの普及は単一遺伝子アッセイから広範でコスト効率の良いゲノムスクリーニングへのシフトを示すものです。同時に、訓練された遺伝カウンセラーの不足と不均等な償還が当面の拡大を抑制し、利害関係者に遠隔遺伝学とAI支援による結果解釈の採用を迫っています。

世界のキャリアスクリーニング市場の動向と洞察

疾病の早期発見と予防の重視の高まり

支払者と公衆衛生機関は、包括的なゲノムスクリーニングを裁量的なサービスではなくコスト削減の道筋と考えるようになっています。英国とニューヨーク市では、20万人の新生児を対象とした大規模な新生児イニシアチブを実施し、予防ゲノム学への軸足をさらに浮き彫りにしています。ガイジンガーのMyCodeプログラムでは、参加者の30人に1人が臨床的に対処可能な結果を得ており、そのほとんどが遺伝性リスクに気づいていませんでした。このような臨床的価値と財政的価値の実証は、広範なマルチ遺伝子キャリアスクリーニングの採用を推進し、予防ゲノミクスを日常診療として定着させる。

個別化された生殖医療に対する需要の高まり

現在、生殖補助医療では、双方のパートナーの遺伝子精査がデフォルトとなっています。ジョンズ・ホプキンス不妊治療センターでは、家系に関係なくすべての患者に400以上の劣性疾患をカバーする拡大パネルを推奨しています。非侵襲的胚アッセイにより、生検に関連する生存性の懸念なしに着床前遺伝学的評価が可能となり、患者の受け入れが容易になります。オーストラリアの生殖医療に対するメディケアの払い戻しキャリアスクリーニングは、このような積極的な計画を公式に支持するものです。カップルが妊娠前にゲノムを明確にすることを望むようになり、クリニックがキャリア検査を日常的な不妊治療のワークフローに組み込むようになり、キャリアスクリーニング市場の検査件数が増加しています。

高い費用と一貫性のない償還

UnitedHealthcareはキャリア検査をメディケア・アドバンテージの適用範囲から明確に除外しており、限られたCPTコードが新規パネルの請求を複雑にしています。ベルギーでは、新生児ゲノム検査1件当たり365ユーロと、従来のスクリーニング検査を大幅に上回る費用が計上され、医療システムの予算が厳しくなっています。断片的な政策が低所得地域での包括的スクリーニングの普及を遅らせています。

セグメント分析

分子アッセイは2024年の売上高の63.18%を占め、CAGR 13.36%で進展しており、感度と多重化範囲において生化学的手法を凌駕しています。この優位性は、プロバイダーが間接的な代謝物プロキシよりも直接的なバリアント検出を好むことから、キャリアスクリーニング市場を推進しています。中国南部におけるサラセミアアレルの包括的解析プロトコルは、キャリア有病率が16%を超える超高スループットシーケンスの有効性を示しています。

生化学的スクリーニングは、酵素やタンパク質の状態について依然として重要であり、ベルギーのBabyDetectのような新生児プログラムにおけるゲノムアッセイとうまく調和しています。経済的分析により、特定の代謝シナリオにおけるタンデム質量分析の価値が確認され、分子生物学的拡大とともに多様な検査メニューが存続することが確実となりました。

嚢胞性線維症は、普遍的なガイドラインと支払者の慣れにより、2024年には59.46%のシェアを維持し、キャリアスクリーニング市場シェアの大部分を確保。CFTRの100バリエーションパネルの拡充により、多民族集団における検出率が上昇。

CAGR12.73%と予測される脊髄性筋萎縮症は、画期的な治療法とほとんどの新生児パネルに含まれることにより恩恵を受ける。テイーサックス病、ゴーシェ病、鎌状赤血球病の先祖主導型プログラムが継続する一方、シーケンシングコストが低下するにつれて稀な常染色体劣性疾患が支持されます。

地域分析

北米は、雇用者の遺伝給付金、強固なカウンセリングネットワーク、監視とイノベーションのバランスをとるFDAの枠組みを強みに、2024年に44.18%の売上を確保しました。Geisinger社のMyCode登録者数が17万5,000人を突破し、集団ゲノミクスへの意欲を示します。サウスカロライナ州のIn Our DNAイニシアチブは、10万人の目標に対して5万人の参加者を募集し、州レベルの勢いを強めています。

アジア太平洋地域は、CAGR13.83%と最も力強い成長を示しています。中国のiHopeプロジェクトは、2024年半ばまでに513の希少疾患家族を支援し、2026年までに1,800家族を目標としています。オーストラリアのメディケア資金によるパネルは、償還に関する地域的な先例を作りました。

欧州では、バランスのとれた拡大が記録されています。英国は10万人の新生児ゲノムの塩基配列を決定することを目標としており、ベルギーは90%の親がゲノム新生児スクリーニングを受け入れています。イスラエル保健省は290の遺伝子からなる650のバリエーション・プログラムに資金を提供しており、広範なパネルに対する政府の支持を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 病気の早期発見と予防の重要性の高まり

- 個別化生殖医療の需要の高まり

- NGSコストの低下によりパネルの拡張が可能に

- IVF/ARTプロトコルにおけるキャリアスクリーニングの統合

- 雇用主が後援する遺伝的給付プログラム

- 人口スクリーニングのパイロットプログラムに関連する支払義務

- 市場抑制要因

- 高額な費用と一貫性のない償還

- 偶発的発見に関する倫理的および心理社会的懸念

- 限られた遺伝カウンセリング人材の能力

- 二次データの利用を制限するデータプライバシー規制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- テストの種類別

- 分子スクリーニング検査

- 生化学スクリーニング検査

- 疾患タイプ別

- 嚢胞性線維症

- テイ・サックス病

- ゴーシェ病

- 鎌状赤血球症

- 脊髄性筋萎縮症

- その他の常染色体劣性疾患

- パネルタイプ別

- 標的単一遺伝子パネル

- 民族別パネル

- 拡張マルチ遺伝子パネル

- 技術別

- 次世代シーケンシング(NGS)

- ポリメラーゼ連鎖反応(PCR)

- マイクロアレイ

- その他

- エンドユーザー別

- 病院とクリニック

- 診断検査室

- 医師の診療所と体外受精センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Danaher Corp(Cepheid)

- Thermo Fisher Scientific Inc.

- Illumina Inc.

- Laboratory Corp of America Holdings(LabCorp)

- Myriad Genetics Inc.

- Natera Inc.

- Invitae Corp.

- Revvity

- Eurofins Scientific SE

- BGI Genomics Co. Ltd.

- Fulgent Genetics Inc.

- 23andMe Holding Co.

- Centogene N.V.

- Quest Diagnostics Inc.

- Color Health Inc.

- GeneDx LLC(Sema4)

- Baylor Genetics

- CooperSurgical Inc.

- AutoGenomics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日