モバイルバックホール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Mobile Backhaul - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850217

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

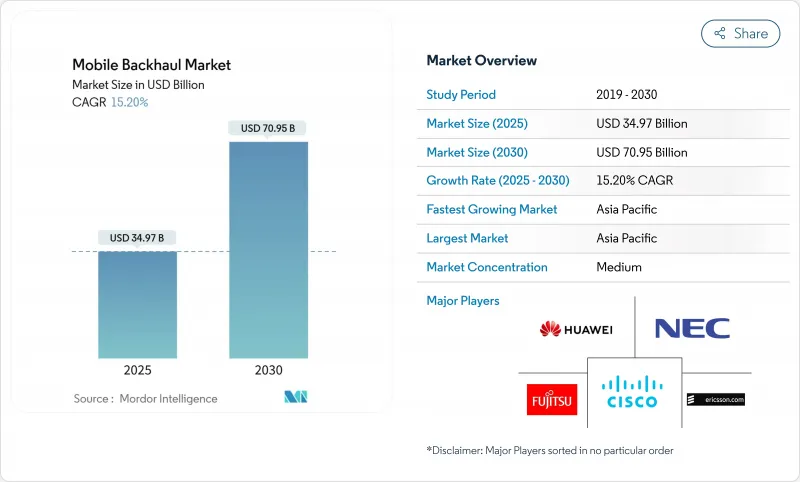

モバイルバックホール市場規模は2025年に349億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは15.20%で、2030年には709億5,000万米ドルに達すると予測されます。

成長を後押ししているのは、スマートフォンの普及率の上昇、動画ストリーミングの急増、そして1サイトあたりセルあたり10Gbps、間もなく100Gbpsの容量を要求する5Gの高密度展開です。事業者は銅線回線を光ファイバーや大容量無線リンクに切り替えつつあり、また、2020年から2025年にかけて5Gへの投資が1兆1,000億米ドルを超える中、ニュートラルホストモデルは重複を減らしています。オープンアーキテクチャ、Software-Defined Transport、エッジコンピュートにより、バックホールには新たなパフォーマンスとセキュリティのプレッシャーがかかるが、市販のハードウェアによりライフサイクルコストを下げることができます。中国、日本、韓国、インドが数百万のスモールセルを設置する中、アジア太平洋地域は35%の収益貢献でリードし、17.3%という最速のCAGRを示しています。通信事業者は現在、光ファイバーのスケールとマイクロ波、ミリ波、低軌道(LEO)衛星ホップを融合させ、カバレッジギャップを埋め、展開を加速させています。

世界のモバイルバックホール市場の動向と洞察

モバイルデータトラフィックの増加とスマートフォンの普及

スマートフォン1台当たりの月間平均データ量は、2023年の21GBから2029年には56GBに急増し、モバイルトラフィックの75%を動画が占めると予測されます。地域間格差が生じつつある:北米のユーザーは月間66GBに達する可能性がある一方、サハラ以南のアフリカでは23GB近くにとどまっており、事業者は国別のバックホールミックスの設計を余儀なくされています。光ファイバー・トランクを高帯域マイクロ波ホップと接続するハイブリッド・トポロジーは、長時間の道路掘削許可なしで容量ニーズを満たすため、現在、都市部の高密度化を支配しています。スモールセルの普及は、何千もの短距離リンクを追加し、リアルタイムでサイトごとの容量を調整できる自動ネットワーク管理プラットフォームへの新たな投資を促しています。

急速な5G展開が容量ニーズを促進

5Gクラスターでは、基地局密度が1km2あたり4~5サイトから40~50サイトに上昇し、バックホールの終端数が増加しています。中国だけでも60万以上の5Gマクロセルとスモールセルを建設しており、その数は4Gの1.3~1.5倍になると予測されています。各5Gセルは現在、10Gbpsのアップリンクと5ミリ秒以下の厳しいレイテンシを要求しており、70/80GHzのEバンド無線とファイバー経由の時間に敏感なネットワーキングの採用を加速させています。資本的なストレスから、多くの事業者は共有タワーとリースダークファイバーに舵を切っており、100Gbpsインターフェイスへのアップグレードパスを確保しつつ、初期コストを削減しています。

ファイバーとスペクトラム・コストのための高額な設備投資

密集市街地でのファイバー溝掘削は1キロメートルあたり10万米ドルを超える可能性があり、道路開通許可が乏しい場所ではこの数字は急上昇します。電力料金の高騰も、4Gと5Gの帯域が重なるとマクロサイトの電力使用量が倍増し、運用上のオーバーヘッドを膨らませる。新興経済諸国では、低金利融資へのアクセスが限られているため、ファイバーの敷設が遅れ、長期的な経済性ではファイバーが有利な場合でも、通信事業者はマイクロ波に頼らざるを得ません。その結果、都会と田舎で体験品質が不均一になり、デジタル・インクルージョンの目標を妨げています。

セグメント分析

ファイバーベースのリンクは、比類のない容量と低遅延により、2024年のモバイルバックホール市場の55%を占める。このシェアは、2024年のモバイルバックホール市場規模192億米ドルのうち、最大の展開スライスに相当します。しかし、2030年までのCAGRは16.4%であり、都市部の高密度化やポップアップイベントによる迅速な立ち上げが要求されるため、その差は縮まると思われます。通信事業者は、70/80GHz帯のEバンド無線をリースしたダークファイバートランクとメッシュ化し、コストのかかる土木工事を回避しながら、ホップあたり10Gbpsを実現しています。

ハイブリッド・アーキテクチャは今や標準です。コア・アグリゲーションにはファイバーが望ましい媒体であることに変わりはありませんが、マイクロ波やミリ波はエッジのスモールセルや、許認可や地理的な問題で溝を掘ることができないような企業施設に役立っています。新たに登場したWバンドとDバンドのリンクは、1-2kmで数ギガビットのスループットを約束し、密集したクラスタ用のファイバーを補完します。人口の少ない地域では、オペレータは、LEO衛星バックホールをマイクロ波リングにスプライスし、予算の上限を超えることなく、連続したカバレッジを作成します。この柔軟性は、市場競争力を長期的に支えます。

マイクロ波無線は、2024年のモバイルバックホール市場規模の41%を占め、数十年にわたるフィールドで実証された信頼性を反映しています。ベンダーは、非連続チャネルを集約するリンクボンディング方式を追加する一方で、スペクトル効率を16bps/Hzに押し上げました。スモールセルのバックホール機器は、現在では売上のごく一部に過ぎないが、スタジアムやモール、交通機関のハブが屋内5Gを採用するにつれて、CAGRは17.4%になると見られています。

モバイルバックホール市場では、28GHz帯の無線がユーザー・デバイスへのサービスと上流へのトラフィック中継を同時に行う、統合アクセス・バックホール(IAB)へと軸足が移りつつあります。これにより、屋上の混雑が緩和され、ゾーニングが簡素化されます。ミリ波チップセットの進歩により、2023年以降、消費電力が30%削減され、ポールマウントやウィンドウマウントのノードが可能になり、最小限の工事で済むようになりました。自己組織化ネットワーク・ソフトウェアをバンドルするベンダーは、トラックの積載量を減らし、乱雑な環境でもリンクのアライメントを最適化できるため、入札を獲得しています。

モバイルバックホール市場レポートは、デプロイメント(有線[ファイバー/光、カッパー/DSL]、無線[マイクロ波、ミリ波、その他])、機器タイプ(ルーターとスイッチ、マイクロ波無線、その他)、サービスタイプ(プロフェッショナルサービス、マネージドサービス、その他)、ネットワークアーキテクチャ(マクロセルバックホール、その他)、エンドユーザー(移動体通信事業者、ニュートラルホストおよびタワー会社、その他)、地域別に分類されています。

地域分析

アジア太平洋地域はモバイルバックホール市場の35%を占め、5Gへの大規模投資、国家補助金、都市人口の密集によりCAGR 17.3%で拡大しています。中国、日本、韓国はすでに主要都市をスタンドアロン5Gで覆い尽くし、掘削のボトルネックを回避する10Gbpsマイクロ波ホップの需要を急拡大させています。インドの最近の周波数帯オークションは、高速道路沿いや第2級都市へのファイバー敷設の乱発を解き放ち、事業者はヒマラヤや島をカバーするために衛星とマイクロ波のハイブリッドを試験的に導入しています。地方の光ファイバーを引き受ける政府の制度が、さらに勢いを支えています。

北米は、規模こそ小さいもの、仮想化RANとダークファイバー・アグリゲーションで技術革新をリードしています。VerizonとT-Mobileは、2024年に地域のファイバープレーヤーを買収して光フットプリントを強化し、固定無線アクセス展開をサポートするスケーラブルなバックホールを確保しました。連邦通信委員会の90億米ドルの5G基金は、遠隔地の郡におけるセルサイトのアップグレードを奨励し、地形が溝掘りを妨げる場合には、マイクロ波や衛星バックホールへの投資を誘導します。事業者がギガビット・ブロードバンドとセルサイトのアップリンクの両方にファイバーを再利用することで、固定とモバイルの融合が加速し、資本収益率が向上します。

欧州の成熟市場では、厳しい規制の見直しと汎EU的な5Gコリドーの推進とのバランスが取れています。インフラ共有の枠組みは、重複する設備投資を削減し、官民パートナーシップは、接続された貨物などの低遅延サービスに不可欠な国境を越えたファイバールートに資金を提供しています。一方、中東では、高密度のスモールセル・グリッドに依存するスマートシティ・ビジョンを迅速に推進し、アフリカの通信事業者は、LEOコンステレーションを利用して、遠隔地のカバレッジ・アイランドをバックホールします。ラテンアメリカでは17カ国で5Gが開始され、通信事業者がコンソーシアムを形成して海底ケーブルの容量をリースし、マイクロ波チェーン経由で内陸部に分配することで、国別ネットワークに弾力性を持たせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルデータトラフィックとスマートフォンの普及の増加

- 急速な5G展開により容量需要が増加

- クラウドネイティブとオープンRANアーキテクチャ

- 地方へのリーチのための衛星LEOバックホール

- 公益事業による光ファイバーリースとプライベートLTEネットワーク

- 市場抑制要因

- 光ファイバーとスペクトルコストへの高額な設備投資

- マイクロ波スペクトルのライセンシングの複雑さ

- 超低遅延同期の課題

- SDNバックホールのサイバーセキュリティリスク

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- COVID-19の市場への影響

第5章 市場規模と成長予測

- 展開別

- 有線

- 光ファイバー

- 銅線/DSL

- 無線

- マイクロ波

- ミリ波(EバンドおよびVバンド)

- 衛星

- 自由空間光

- 有線

- 機器別

- ルーターとスイッチ

- マイクロ波ラジオ

- 光伝送装置

- スモールセルバックホール機器

- その他

- サービスタイプ別

- プロフェッショナルサービス

- マネージドサービス

- インストールと統合

- メンテナンスとサポート

- ネットワークアーキテクチャ別

- マクロセルバックホール

- スモールセルバックホール

- クラウドRAN/フロントホール

- エンドユーザー別

- モバイルネットワーク事業者

- ニュートラルホストとタワー企業

- インターネットサービスプロバイダー

- 民間企業と公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル(グローバルレベルの概要を含む)

- Market level overview

- Huawei Technologies Co.

- Ericsson AB

- Nokia Corporation

- ZTE Corporation

- NEC Corporation

- Cisco Systems

- Fujitsu Limited

- Aviat Networks

- Ceragon Networks Ltd.

- BridgeWave Communications

- ATandT Inc.

- Verizon Communications Inc.

- Ciena Corporation

- Juniper Networks

- Siklu Communication Ltd.

- Infinera Corporation

- CommScope Holding Company

- Telefonica S.A.

- Intelsat S.A.

- Parallel Wireless

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日