|

市場調査レポート

商品コード

1850184

経腸栄養デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Enteral Feeding Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 経腸栄養デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

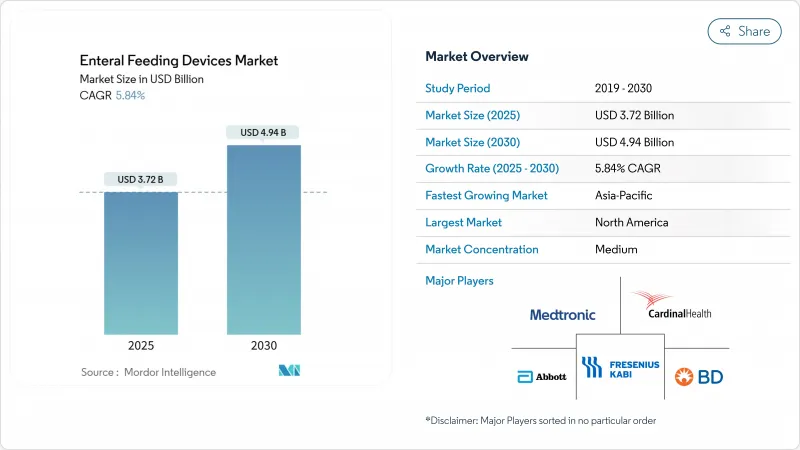

経腸栄養デバイス市場は、2025年に37億2,000万米ドル、2030年には49億4,000万米ドルに達し、CAGR 5.84%で成長する見込みです。

この拡大は、従来の給餌方法から、安全性、デジタル接続性、ENFit準拠の継手を中心に構築されたシステムへの着実な切り替えを反映しています。人口統計学的な圧力、特に寿命の延長と慢性疾患の有病率の上昇が、ベースライン需要を補強しています。ISO 80369-3規格への早期準拠は明確な競争テコとなり、新しいコネクター・フォーマット向けに製品ラインを再設計できるメーカーは報われる一方、適応するためのリソースを欠く企業の統合が加速しています。厳格な安全設計とスマートポンプ、遠隔モニタリング、直感的なインターフェイスを組み合わせた機器メーカーは、患者の自宅や外来センターへのケアシフトに伴う成長を獲得する上で、現在最も有利な立場にあります。

世界の経腸栄養デバイス市場の動向と洞察

在宅・外来経腸栄養へのシフト

より多くのケアが病棟から居間へと移行しつつあります。ワイヤレスモジュールを搭載したポータブルポンプにより、看護師が遠隔で栄養補給を監督できるようになり、快適性を向上させながら入院コストを削減できるようになりました。米国および欧州の一部の保険会社では、これらのレジメンに払い戻しを行い、在宅での採用を強化しています。介護者が最小限のトレーニングでポンプを安全に操作できるよう、機器のインターフェースは簡素化されています。しかし、多くのアジア太平洋およびラテンアメリカの医療制度では償還制度の格差が普及を遅らせており、その結果、経腸栄養デバイス市場は二極化しています。

世界的な未熟児出産の増加

新生児サブセグメントは、世界的な早産児の増加と集中治療室での生存率の向上によって支えられています。臨床試験によると、超低出生体重児は粉ミルク栄養よりもドナーミルク栄養の方が4日早く完全栄養に到達できるため、精密なポンプや小口径のENFitシリンジの需要に拍車がかかっています。スタンフォード医科大学のアルゴリズムは、栄養ミックスを自動的に調整し、脆弱な乳児の処方精度を向上させています。こうした技術の積み重ねが安全性の水準を高め、価格を押し上げているにもかかわらず、低資源国の病院ではシリンジポンプが不足しており、供給の脆弱性が続いています。

低所得国における償還の格差

調査対象となったアジア太平洋諸国のうち、在宅経腸栄養のための体系的な資金を提供しているのはわずか40%にすぎず、病院は機器の普及を弱めるミキサー食に頼らざるを得ないです。このような資金調達の空白により、経腸栄養デバイス業界は所得ラインに沿って分割され、裕福な病院には高級ポンプが入り、その他の地域では裸のチューブが優勢となっています。

セグメント分析

2024年には、栄養ポンプが売上高の39.67%を占め、投与量の正確さと安全アラームによって優位性を主張しています。容量式ユニットは依然としてクリティカルケアの中心的存在であるが、ケアの分散化に伴い軽量な外来用モデルが急速に台頭しています。チューブの経腸栄養デバイス市場規模はCAGR 6.87%で上昇中であり、ベッドサイドでの配置をガイドしX線被ばくを削減する内蔵カメラがその原動力となっています。メーカー各社はENFitセットをポンプとチューブの両方にバンドルし、ケアパス全体におけるコネクタのコンプライアンスを確保しています。ディスポーザブルシリンジセットの短いサイクルでの交換パターンは、経常収益をさらに強化し、経腸栄養デバイス市場のこの部分に新たな資本を引き込んでいます。

米国ではクラスⅡに分類される注射器に対する規制上の監視が、ベンダーを誤投与防止用のキャップやカラーキューに向かわせた。バッグや投与セットは、どのような飼料療法にも消耗品が必要なため、普及は遅いが確実なものとなっています。しかし、東アジアの医療用プラスチックの原材料不足は、サプライチェーンを不安定な状態にさらし、北米や欧州での再調達プロジェクトに拍車をかける可能性があります。

慢性疾患と脳卒中後の治療が処置件数の大半を占めるため、2024年の売上高の72.45%は成人が占める。一方、小児・新生児部門は、新興国における新生児集中治療能力の拡大を背景に、CAGR 7.12%で推移しています。ドナーミルク専用プロトコールとAI駆動型栄養計算機により完全栄養補給までの時間が短縮され、校正済みシリンジと少量ポンプの需要が強化されています。

新生児専用機器の市場シェアは、厳格な安全基準や限られたベンダー間の競争を反映し、小幅ながらプレミアムにとどまっています。供給ギャップ、特にシリンジポンプの不足は、一部の低資源環境の臨床医に成人用器具を乳児用に適合させることを余儀なくさせ、弾力性のある製造フットプリントの必要性を浮き彫りにしています。成人に焦点を当てた設計は、家庭での使用を簡素化するために小児科の人間工学を導入しており、経腸栄養デバイス市場全体で相互受粉の利点を実証しています。

地域分析

北米は2024年の世界支出額の36.64%を占め、幅広い償還とENFitの早期導入に支えられました。成長率はCAGR 5.14%と鈍化しているもの、在宅ケアモデルや遠隔モニタリング機器に対する連邦政府の奨励策が成長を支えています。FDAが小児用医療機器の不足に着目したことで、サプライヤーは国内での成形と組み立てを拡大し、リードタイムの改善と原材料リスクの軽減を図っています。

欧州では、加盟国間で承認要件を標準化する医療機器規制が後押しとなり、2030年までのCAGRが5.57%となります。規則が統一されることで、複数国での上市にかかる管理コストが削減され、メーカー各社はアプリを利用した投与記録などの差別化機能に集中できるようになります。ドイツ、フランス、北欧諸国では、エイジング・イン・プレイス政策が、特に国の看護プログラムを通じた、より広範な在宅給餌の採用を促しています。特別な医療目的の食品に関する規則は複雑さを増しているが、コンプライアンスを文書化できる経験豊富な企業が有利です。欧州の在宅プログラムに関連する経腸栄養デバイス市場規模は、自治体が遠隔栄養チェックを日常的な高齢者ケアに統合するにつれて着実に拡大するとみられます。

アジア太平洋地域は、中国とインドにおける病院建設ブームと国民皆保険制度の拡大により、CAGR 6.68%と最も速いペースで推移しています。しかし、アクセスにはまだばらつきがあります。APAC諸国のうち、家庭用経腸栄養剤を償還しているのは半数以下であるため、低中所得地域ではミキサー食が根強いです。インドの販売代理店であるエンテロ・ヘルスケアは、2024年に年間売上高成長率22%を記録しており、資金調達の障壁がなくなれば、医療機器に対する強い意欲が示されることになります。価格に敏感な地域に浸透するため、グローバル企業は現地の組み立て業者と提携し、低価格のチューブとオプションのスマート機能を組み合わせた段階的ポートフォリオを提供しています。こうしたステップを踏むことで、経腸栄養デバイス市場に対する萌芽的な関心を持続的な利益へと転換させることを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在宅および外来での経腸栄養への移行

- 高齢化と慢性疾患の負担の増加

- ENFit準拠コネクタの迅速な導入

- 世界中で早産が増加

- 移動式ポンプを必要とする外来がん治療の増加

- 経腸キットによる早期退院に対する価値に基づくケアインセンティブ

- 市場抑制要因

- 低所得国における償還ギャップ

- ISO-80369-3移行中の規制の不確実性

- チューブ関連の合併症と誤嚥のリスク

- 医療グレードプラスチックのサプライチェーンの制約

- サプライチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 給水ポンプ

- 容積式ポンプ

- 歩行用ポンプ

- シリンジポンプ

- 栄養チューブ

- 経鼻胃管

- 胃瘻チューブ

- その他

- 経腸栄養バッグ

- 管理セットとアクセサリ

- 経腸シリンジ

- 給水ポンプ

- 年齢層別

- 大人

- 小児科・新生児科

- 流通チャネル別

- オフライン

- オンライン

- 用途別

- 腫瘍学

- 消化器内科

- 集中治療と外傷

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケア設定

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- ALCOR Scientific Inc.

- Amsino International Inc.

- Applied Medical Technology Inc.

- Avanos Medical Inc.

- B. Braun Melsungen AG

- Becton, Dickinson and Company

- Boston Scientific Corp.

- Cardinal Health Inc.

- ConMed Corporation

- Cook Medical Inc.

- Danone S.A.

- Fidmi Medical

- Fisher & Paykel Healthcare

- Fresenius Kabi

- Mead Johnson Nutrition

- Medtronic plc

- Micrel Medical Devices S.A.

- Moog Inc.

- Nestle S.A.

- Owens & Minor(Halyard Health)

- Vygon S.A.