|

市場調査レポート

商品コード

1850177

ネットワーク接続ストレージ(NAS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Network Attached Storage (NAS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ネットワーク接続ストレージ(NAS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

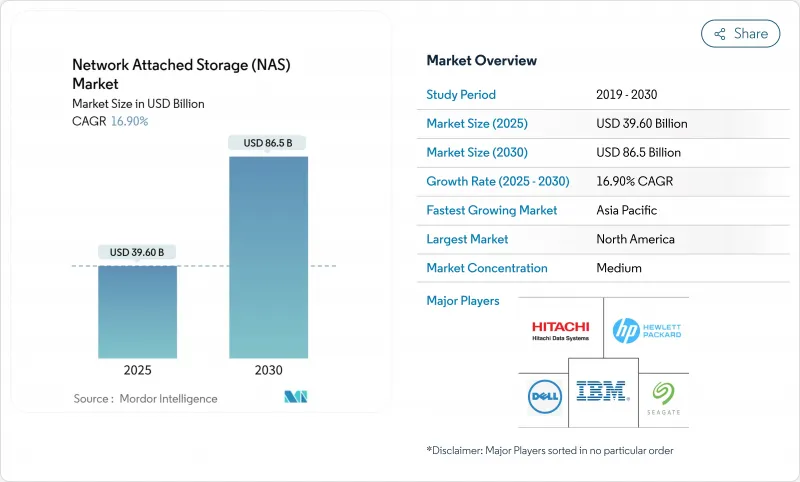

ネットワーク接続ストレージ市場規模は2025年に396億米ドルと推計され、予測期間(2025~2030年)のCAGRは16.90%で、2030年には865億米ドルに達すると予測されます。

需要は、非構造化データの増加を抑制しようとする企業、ハイブリッドワークの推進、高スループットのファイルサービスを必要とするAI/MLワークロードの取り込みによって後押しされています。ベンダーはまた、遅延の影響を受けやすいアプリケーションがユーザーの近くで動作する5Gエッジサイト付近のオンプレミス・ソリューションへの関心が再び高まったことも追い風となりました。北米は2024年時点でも収益のリーダーであり続けているが、アジア太平洋は大規模なデータセンター構築とデジタル変革の加速を背景に成長ペースを上げています。競合の勢力図は、ソフトウェア定義、AI最適化、ハイブリッド・クラウドに傾きつつあり、ローカル・パフォーマンスとクラウド経済性が融合しています。

世界のネットワーク接続ストレージ(NAS)市場の動向と洞察

非構造化データの爆発的増加

企業の年間データ量は20%を超えるペースで拡大し、ITチームはストレージの弾力性を見直す必要に迫られました。多くの企業は、コストとパフォーマンスのバランスを取るために自動階層化を適用しながら、ダウンタイムなしにノード単位で拡張できるスケールアウトNASに移行しました。ヘルスケアプロバイダーはこのシフトを典型的に示しており、支出を抑制するためにポリシー駆動型の配置に依存しながら、これまで以上に大きな画像ファイルをアーカイブしています。

リモートワークとハイブリッドワークのデータ急増

ハイブリッド・ワークにより、エッジ・オフィスやホーム・ネットワークが主要なデータ作成場所になりました。企業は、グローバル・ネームスペースを公開し、WANキャッシングでトラフィックを高速化するNASアプライアンスを展開することで対応しました。多くのチームは、コールドデータをクラウド層に置き、アクティブなプロジェクトファイルを自動的に同期するプレミア・デバイスに置くことで、ユーザー・エクスペリエンスに影響を与えることなく、ブランチ・インフラのコストを削減しました。

クラウドストレージの代替

消費ベースのクラウドストレージは、純粋なオンプレミスNASの需要を低下させ続け、オペックスモデルと弾力的なスケーリングを好む組織を惹きつけた。ベンダーは、クラウド・ティアリング、オブジェクト・バケットへのスナップショット・レプリケーション、従来の設備投資の境界を曖昧にするサブスクリプション価格を組み込むことでリスクを軽減し、クラウドの引力を認識しながらアプライアンスの関連性を維持した。

セグメント分析

2024年のネットワーク接続型ストレージ市場シェアは、スケールアウトアレイが52%を占めました。このアーキテクチャにより、管理者はパフォーマンスと容量をリニアに追加できるようになり、フォークリフトによるアップグレードが不要になり、数カ月で2倍になるデータセットをサポートできるようになりました。その結果、このセグメントは2025年から2030年にかけて18%のCAGRで推移すると予測されています。これとは対照的に、スケールアップ型アプライアンスは、弾力的なスケーリングよりもシンプルさを好む小規模チームの間で人気を維持しています。IBM SONASは、数十億のファイルを単一のネームスペースで管理し、自動階層化によって所有コストを最大40%削減することで、スケールアウトの効率性を実証しました。

スケールアップ製品は、初期定価の安さと管理のしやすさに助けられ、部門や中小企業向けに出荷され続けた。しかし、メディアのポストプロダクションやゲノム解析企業で典型的な、高い同時スループットを必要とするワークロードは、クラスタ化された設計に引き寄せられました。予測期間中、NVMe-oFや400GbEネットワーキングのようなハードウェアの進歩がスケールアウト分野に勢いを与え、より広範なネットワークアタッチドストレージ市場の中心としての地位を強化すると予想されます。

オンプレミス構成は依然として2024年の売上高の52%を占めているが、企業はローカルアレイとオンデマンドのクラウド容量を混在させる傾向を強めています。ハイブリッド層のCAGRは21.1%で、ネットワーク接続型ストレージ市場で最速と予測されます。企業はコンプライアンス上重要なデータセットをオンサイトに保持する一方で、非アクティブなファイルをクラウドバケットにリダイレクトしています。このモデルは、スナップショットを環境間でシームレスに移動するデルの非構造化データサービスによってサポートされています。

データセンターの設置面積を縮小し、クラウドファースト戦略を採用するよう企業に命じられたことで、ピュアクラウドNASも成長しました。ベンダーはそれに応じて、エンドポイント間のポリシー管理のための単一ダッシュボード、静止時のデフォルト暗号化、DevOps自動化のためのAPIフックを優先しました。やがて、地域やプロバイダーをまたぐマルチクラウドのファイルサービスは、コスト差を平準化し、ハイブリッドアーキテクチャへの全体的な牽引力を強め、ネットワーク接続ストレージ市場規模の対話における役割を確固たるものにすると予想されます。

地域分析

北米は、クラウド接続の深さ、ハイパースケールバイヤーの集中、成熟したチャネルエコシステムにより、2024年の売上高の39%を占めました。米国企業は、AI推論をサポートし、サイバー保険要件の高まりを満たすために、ファイルプラットフォームの刷新を継続しました。カナダとメキシコは、金融、政府機関、製造業のアップグレードを進め、ネットワーク接続ストレージ市場におけるこの地域の重鎮としての地位を強化しました。

アジア太平洋地域は、2025年から2030年にかけて18%のCAGRを記録し、最も速い軌道を記録しました。中国のデジタルインフラへの刺激策、インドの5G展開、日本のエッジ製造ロボットへの投資により、容量展開が拡大した。国内ODMは価格競争力のあるオールフラッシュ・ギアを提供し、国内企業に外資系既存企業に代わる選択肢を提供しました。デジタル成熟度の向上と意欲的なデータセンター建設が相まって、アジア太平洋地域は将来のネットワーク接続ストレージ市場シェアの一角を占めることになります。

欧州は、GDPRに基づくコンプライアンスへの支出や、自動車や製薬業界におけるエッジコンピューティングに支えられ、引き続き重要な位置を占めています。中東とアフリカでは、スマートシティや油田遠隔計測プロジェクトで早期に導入が進み、ラテンアメリカでは、ブロードバンドの品質とデータ主権の枠組みが成熟するにつれて、より緩やかな上昇傾向が見られました。全地域で共通しているのは、データレジデンシーの精査が強化されていることで、ネットワーク接続ストレージ市場に縫い込まれたハイブリッドおよびエッジ偏重の展開戦略がさらに実証されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非構造化データの爆発的増加

- リモートワークとハイブリッドワークのデータの急増

- データセンター仮想化とSD-NAS

- 5Gエッジ構築によりオンプレミスNASが強化

- AI/MLトレーニングワークロードには並列ファイルアクセスが必要

- 関税によるNAS生産の国内回帰

- 市場抑制要因

- クラウドストレージの代替

- ペタバイト規模のパフォーマンスボトルネック

- 爆発的なデータ増加によるTCOの上昇

- オンプレミスファイルシステムのサイバー保険料の上昇

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- スケールアップ

- スケールアウト

- エンドユーザー業界別

- BFSI

- ITおよび通信

- ヘルスケア

- 小売業とeコマース

- メディアとエンターテイメント

- 政府および公共部門

- その他(教育、製造)

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- 製品階層別

- ハイエンド/ エンタープライズ

- ミッドマーケット

- ローエンド/SOHO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies

- NetApp Inc.

- Synology Inc.

- QNAP Systems Inc.

- Hewlett Packard Enterprise

- Western Digital Corp.

- Seagate Technology PLC

- IBM Corporation

- Hitachi Vantara

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- Lenovo Group Ltd.

- Supermicro Computer Inc.

- Buffalo Inc.

- Zyxel Communications Corp.

- Asustor Inc.

- TerraMaster

- Thecus Technology Corp.

- Drobo Inc.

- Promise Technology

- Infortrend Technology Inc.

- Netgear Inc.

- HGST(WD subsidiary)

- TrueNAS(iXsystems)

- Fujitsu Ltd.

- NEC Corp.