|

市場調査レポート

商品コード

1850159

ヘルスケアIT-市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Healthcare IT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヘルスケアIT-市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

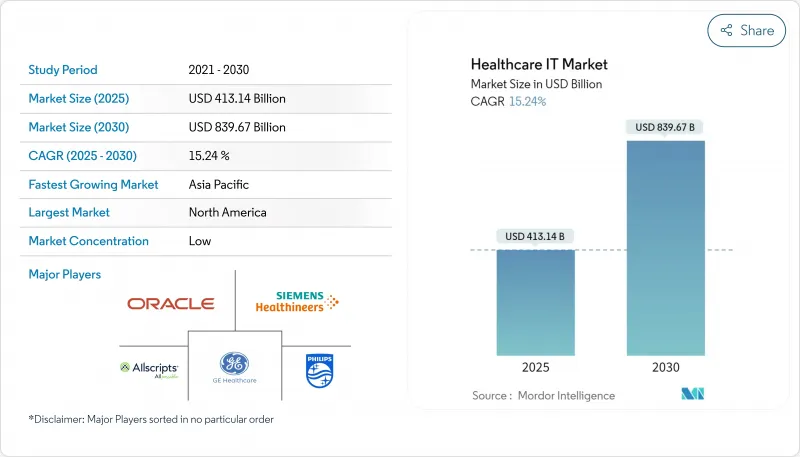

ヘルスケアIT-市場規模は2025年に4,131億4,000万米ドルと推計され、2030年には8,396億7,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは15.24%です。

持続的な勢いは、ヘルスケア産業が今や医療費抑制と質向上の課題の中心であることを裏付けています。取引情報開示によると、買い手は一貫してクラウド対応の分析プラットフォームに最大の資金を投入しており、同時にスタンドアロンのオンプレミスソフトウェアの予算は縮小しています。ヘルスケア・インフォメーション・テクノロジー業界は、遠隔サービスに対する支払者の償還コード拡大から利益を得ており、これは保守的なプロバイダーをもデジタル・フロントドアに向かわせる政策の動きです。ワークフローの再設計とサイバーセキュリティの保証をバンドルできる実装パートナーは、Time-to-Valueを短縮しています。投資家向け電話会議では、取締役会がIT投資を承認する際に、臨床医の燃え尽き症候群よりもサプライチェーンの脆弱性を重視していることが明らかになり、間接的にAIベースの自動化が戦略的ロードマップの最上位に挙げられています。

世界のヘルスケアIT-市場の動向と洞察

AI主導の臨床判断支援:診断精度の再定義

2025年末までに、およそ10施設中9施設が早期診断と遠隔モニタリングのためにAIの実用化を計画しています。文書化の自動化によって事務処理時間はすでに3分の2近くまで短縮され、臨床医は患者との直接的な関わりに時間を割くことができます。放射線科はその先陣を切っています。AI支援検出ツールは、かつては2回目の読影が必要だった微妙な病変を捉え、治療経路の測定可能な改善につながっています。しかし、米国の医療システムの53%しか、これらのモデルを監督する専門のガバナンス・チームを持っておらず、監視されないパフォーマンス・ドリフトのリスクを高める監督ギャップがあります。リアルタイム・バイアス・ダッシュボードを提供しているベンダーは、更新率が高くなっており、透明性が重要な購買基準として浮上していることを示唆しています。ポイント・オブ・ケアでモデルの説明可能性のキューを受け取った臨床医は、AIが生成した推奨に対する信頼性がより高いことを報告し、より深いワークフローの組み込みを促しています。

テレヘルスの急速な普及:地方のアクセス革命

遠隔医療は、2030年までに農村部の医師数がさらに23%減少すると予測される中、医療が行き届いていない地域の推定20億人のための距離ベースのケアギャップを埋める重要な進歩です。共同遠隔ICUネットワークでは、事実上可能な範囲内で専門医の監視を低緊急度の病院まで拡大した結果、死亡率が最大40%低下しました。インフラ法案に基づくブロードバンド・コンソーシアムは接続コストを引き下げ、プライマリ・ケア診療所がビデオ・トリアージを試験的に導入し、救急外来の診察時間を数分短縮することを可能にしました。医療機関のCFO(最高財務責任者)は、選択的治療による利益率が低下していることを補うために、遠隔医療による収入を挙げることが多くなっています。また、遠隔診療に精通した医師が、デジタル創傷治療のような隣接するイノベーションの変革チャンピオンとなり、より広範な変革を有機的に加速させるという新たな動きも出てきています。

複雑化する規制:コンプライアンス負担の増大

630を超えるヘルスケア規則があり、最近では20を超える規則が更新されたため、企業は臨床以外のコンプライアンスに年間約390億米ドルを費やさなければならなくなりました。小規模病院では、オーバーヘッドのうち文書化チームに割かれる割合が不均衡であり、患者向けテクノロジーへの資金が圧迫されています。一元化されたルール・マッピング・エンジンに投資した医療機関では、ワークフローのアラートをリアルタイムで受信できるようになり、迅速な改善と監査による罰則の軽減が可能になりました。とはいえ、AIに特化した法律が間近に迫っているため、開発者はモデルカードの開示を公表するよう求められています。コンプライアンス・コンサルタントは、初期のコーディング段階でプライバシー・バイ・デザインの原則を統合することで、将来のリエンジニアリング・コストを削減できると報告しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI主導の臨床意思決定支援の導入

- 地方における遠隔医療の急速な普及

- ペーパーレス技術の需要の高まり

- ヘルスケアサービスとインフラへの政府資金の増額

- 高齢化が遠隔患者モニタリングの導入を推進

- 市場抑制要因

- 規制の複雑さ

- 熟練した医療IT人材の不足

- 中小規模のヘルスケア施設における資本予算の制約

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 電子健康記録(EHR)

- 画像アーカイブおよび通信システム(PACS)

- 医用画像情報システム(RIS)

- 検査情報システム(LIS)

- 医師コンピューターオーダーエントリー(CPOE)(CPOE)

- 臨床意思決定支援システム(CDSS)

- 遠隔医療ソリューション

- 遠隔患者モニタリング

- 収益サイクル管理(RCM)

- 薬局情報システム(PIS)

- 臨床情報システム

- デジタルヘルスケアサプライチェーン管理システム

- 顧客関係管理(CRM)

- ヘルスケア保険者向けソリューション

- 不正検出と支払いの整合性

- その他

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 配送方法別

- オンプレミス

- クラウドベース

- エンドユーザー別

- 病院と医療システム

- 診断・画像診断センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Epic Systems Corp.

- Oracle Health(Cerner)

- McKesson Corp.

- Philips Healthcare

- GE HealthCare

- Siemens Healthineers

- Allscripts(Altera Digital Health)

- athenahealth

- IBM Watson Health

- Optum Inc.

- Teladoc Health

- Amwell

- InterSystems Corp.

- MEDITECH

- Change Healthcare

- R1 RCM Inc.

- Accenture Health

- Cognizant Digital Health

- Tata Consultancy Services(TCS)

- Wipro HealthEdge