|

市場調査レポート

商品コード

1850153

流体生検:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Fluid Biopsy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 流体生検:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 133 Pages

納期: 2~3営業日

|

概要

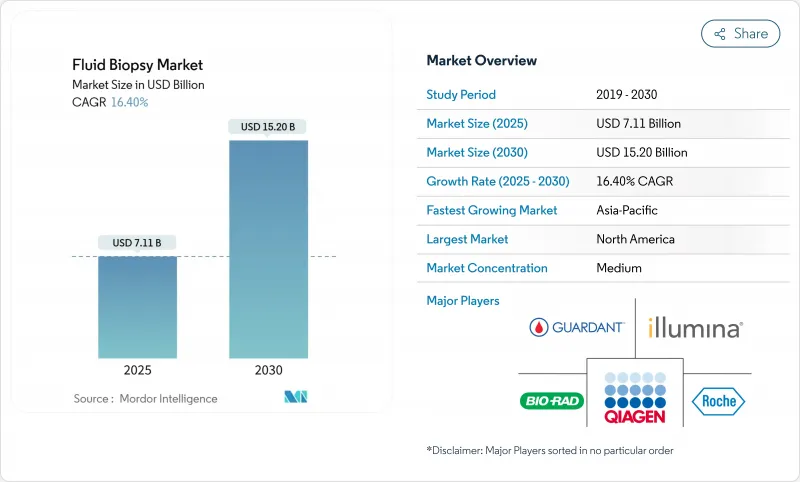

流体生検の市場規模は、2025年に71億1,000万米ドル、2030年には152億米ドルに拡大すると予測され、CAGRは16.40%です。

AIが誘導する迅速なシグナル濃縮技術、メディケアの適用範囲拡大、複数のFDA画期的機器指定により、流体生検は精密腫瘍学ワークフローのルーチン要素として位置づけられます。機械学習によるフラグメントミクスは、早期がんにおける循環腫瘍DNA(ctDNA)の検出を改善し、かつてスクリーニングプログラムを制限していた低収量の障壁を緩和します。次世代シーケンサー(NGS)とターンアラウンドタイムを短縮する分散型オートメーションを組み合わせたプラットフォーム開発企業に対する1回の資金調達額は、現在1億500万米ドルを超えています。新興企業がソフトウェア中心のツールを提供し、感度、価格、拡張性で既存企業に課題しているため、競合の激しさが増しています。アジア太平洋地域の規制の俊敏性とリスクの高い人口の多さが成長の可能性を大きくしている一方、北米は償還の確実性と研究の深さによってリーダーシップを維持しています。

世界の流体生検市場の動向と洞察

非侵襲的腫瘍診断への嗜好の高まり

より安全な手技を求める患者の要望が、がん検診の形を変えました。ガーダント・ヘルス社のシールドアッセイに対するメディケアの2025年保険適用により、ルーチンスクリーニングにおけるリキッドバイオプシーの有用性が検証され、退役軍人局の受益者へのアクセスが拡大します。組織生検の合併症は併存疾患によって急増するため、高齢者コホートが最も恩恵を受ける。リアルタイムの血液ベースのモニタリングにより、がん専門医は画像ベースのスケジュールよりも早く治療を変更することができ、流体生検市場のソリューションに代替ではなく補完的な役割を与えます。外来診療所では、サンプル採取に必要なのは瀉血の技術だけなので、この検査はすぐに採用されます。この動向は、分散型検査需要を強化し、定期的な試薬収入を支えています。

AI駆動型フラグメノミクスが早期段階の検出精度を高める

機械学習モデルは、非小細胞肺がんの臨床試験において、無細胞DNAからフラグメントの長さ、末端モチーフ、メチル化パターンを解釈し、早期腫瘍を92%の感度と90%の特異性で同定できるようになりました。Weill Cornell MedicineのMRD-EDGEプロトコルは、X線写真による再発の数ヵ月前に残存病変を検出し、先制的な治療転換を容易にします。ジョンズ・ホプキンズのARTEMIS-DELFIプラットフォームは、リアルタイムで膵臓がんの反応指標を提供し、これまで監視から逃れてきた悪性腫瘍に対処しています。これらの進歩により、AIは将来の流体生検市場プラットフォームの中核インフラとなります。グローバルなデータセットによる継続的なアルゴリズムトレーニングにより、AIネイティブアッセイと従来型アッセイの性能差は拡大する可能性が高いです。

高い検査コストと償還のハードル

包括的なリキッドバイオプシー・パネルの1回当たりの平均使用価格は依然として2,800米ドルであり、腫瘍学予算に制約のあるシステムでの採用は困難です。医療経済モデルによれば、費用対効果の閾値に達するには、大腸の二次スクリーニングの価格を3分の2まで下げる必要があります。支払側の審査サイクルは依然として長く、分析的妥当性データよりも臨床的有用性に関する確固たるエビデンスが求められます。新興市場は、輸入試薬の予算編成を複雑にする為替変動リスクにも直面しています。スケーラブルな製造が2桁のコスト削減を達成するまでは、第3次医療機関以外での普及は小幅にとどまる可能性があります。

セグメント分析

2024年には、EGFR、ALK、MET阻害剤治療の選択を導く複数のFDA認可コンパニオン診断薬によってリーダーシップが強化され、肺への応用が売上全体の33.55%を占める。流体生検市場は、十分にマッピングされた変異プロファイルと、臨床的に必要な進行時の繰り返し検査から利益を得ており、試薬のプルスルーを後押ししています。膵臓のプログラムは、小規模なものから始まっているが、数日以内に実用的な知見を提供するAI対応レスポンス・モニタリング・プラットフォームの強みにより、予測CAGRは18.25%と目覚ましい伸びを示します。リキッドバイオプシーをベースラインの病期分類プロトコールに組み込むよう病院を促します。

実際のデータでは、乳がんや大腸がんのチームが画像診断サイクルの間に血液ベースのサーベイランスを追加し、放射線科の平均利用率を15%削減しています。BRCA陽性の転移性去勢抵抗性の承認により、前立腺がんの適応症は、ゲノム研究所だけでなく泌尿器科クリニックにまで検査が拡大し、牽引役となっています。卵巣がんと胃がんの臨床試験は、マルチオミクスアッセイが変異中心のパネルにはないエピジェネティックなシグネチャーを発見し、着実に進展しています。腫瘍の種類を問わない多様な採用は、単一効能による償還の逆風に対する収益サイクルのクッションとなり、流体生検市場は安定した拡大経路を維持しています。

ctDNAは2024年のバイオマーカー売上高の45.53%を占め、10年にわたる臨床検証の積み重ねと規制当局のクリアランスを反映しています。しかし、小胞ベースのアッセイは19.15%のCAGRで拡大しています。脂質膜は分析物を分解から保護し、ステージiの診断においてより高い分析感度をもたらすからです。エクソソーム内のタンパク質とRNAカーゴの複合分析は、偽陽性の識別を改善する直交データを提供します。ctDNAとベシクルメトリクスを組み合わせた多項目検査は、陽性適中率を画像検査と同等の範囲に押し上げ、検査リスクを伴わないです。

循環腫瘍細胞は転移進行の表現型決定にニッチな関連性を持ち、マイクロRNAシグネチャーは組織診断プログラムを補足します。統合的なAIパイプラインは現在、フラグメントミクス、メチル化、小胞輸送データを融合し、10ミリ以下の腫瘍負荷で組織起源予測を可能にしています。早期発見を優先する投資家は、感度のハードルがクリアされれば、スクリーニング・コードセットに対するプレミアム償還を期待して、小胞スタートアップに資本を振り向ける。バイオマーカー競争は収益源を多様化し、単一分析への依存度を下げ、流体生検業界全体のイノベーションを促進します。

地域分析

北米は2024年の流体生検市場売上高の38.72%を占め、FDAのブレークスルーパスウェイ、メディケアの手厚い保障、産学連携の密なエコシステムに支えられています。米国の腫瘍学ネットワークが検査量の大部分を吸収し、カナダとメキシコへの国境を越えた患者が地域の需要を増強しています。検体取り扱い基準を調和させるための現在進行中の政策努力は、検査室間のばらつきを減らし、質の指標に結びついた償還水準を守ることを目的としています。

中国、日本、インドが分子腫瘍学予算を拡大するにつれて、アジア太平洋地域の2030年までのCAGRは最速の19.52%を記録します。中国が2024年にメチル化ベースの肝がんアッセイを承認したことは、規制当局が国内のイノベーションを促進する意欲があることを強調しています。日本の標的治療薬に対する最近のコンパニオン診断薬の承認は、製品サイクルを加速させる洗練された規制当局と産業界の対話を反映しています。政府による製造奨励措置は、地域特有の試薬コストを低下させ、さらに普及を促進します。

欧州は成熟しつつあるが、まだ拡大途上にあります。体外診断薬に関する規制が統一され、エビデンス・パッケージが充実してきたことで、各国の支払者はパイロット・プログラム以外のMRDモニタリングにも保険金を支払うようになりました。ドイツ、フランス、英国は、総合的なゲノム・レポートを重視する総合がんセンターを通じて市場の需要を支えています。南欧とスカンジナビアは、取得コストを削減する汎欧州的な調達スキームを通じてこれに追随します。中東・アフリカ、南米はまだ発展途上であるが、臨床試験への参加が増加しており、償還経路が正式に確立されれば、長期的な商機が生まれることを予感させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非侵襲性腫瘍診断への関心の高まり

- 世界のがん発症率の急増

- シーケンシングコストの低下とNGSワークフローの自動化

- 微小残存病変(MRD)血液検査の償還拡大

- AIを活用したフラグメントミクスで早期発見の精度向上

- 分散型体液生検プラットフォームへのベンチャーキャピタルの流入

- 市場抑制要因

- 高額な検査費用と償還のハードル

- 新たな光生検および画像診断の代替手段

- 分析前のサンプル処理のばらつき

- 早期腫瘍におけるctDNA収量の低下

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 適応症別

- 肺がん

- 乳がん

- 大腸がん

- 前立腺がん

- 膵臓がん

- その他の適応症

- バイオマーカーの種類別

- 循環腫瘍細胞(CTC)

- 循環腫瘍DNA(ctDNA)

- 遊離DNA(cfDNA)

- 細胞外小胞/エクソソーム

- その他のバイオマーカー(miRNA、TEP、タンパク質)

- 製品・サービス別

- キットと試薬

- 機器とプラットフォーム

- ソフトウェアとバイオインフォマティクス

- テストサービス

- 技術別

- 次世代シーケンシング(NGS)

- デジタルPCR/ddPCR

- リアルタイムPCR

- マイクロアレイとqPCR

- その他(ナノポア、ラボオンチップなど)

- エンドユーザー別

- リファレンスラボ

- 病院および医師の検査室

- 学術研究センター

- CROとバイオ医薬品

- サンプルタイプ別

- 血液(血漿/血清)

- 尿

- 唾液・痰

- 脳脊髄液

- その他の体液

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Guardant Health

- Roche Diagnostics

- Illumina Inc.

- Grail Inc.

- Bio-Rad Laboratories

- Qiagen N V

- Foundation Medicine

- Natera Inc.

- Thermo Fisher Scientific

- Exact Sciences

- NeoGenomics Laboratories

- Inivata Ltd

- Lucence Diagnostics

- Predicine Inc.

- LungLife AI Inc.

- Exosome Diagnostics

- Biocept Inc.

- Angle plc

- Adaptive Biotechnologies

- Singlera Genomics

- Oncocyte Corporation