|

市場調査レポート

商品コード

1850143

大腸がん検診:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Colorectal Cancer Screening - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 大腸がん検診:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

概要

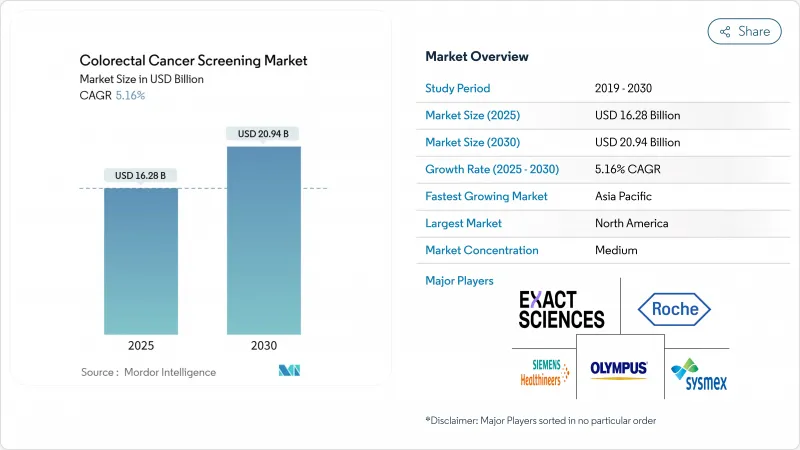

大腸がん検診の市場規模は2025年に162億8,000万米ドル、2030年には209億4,000万米ドルに達し、CAGR 5.16%で成長すると予測されます。

臨床ガイドラインが45歳からの定期検査開始を推奨するようになり、米国だけでも対象者コホートが1,900万人増加するため、普及が加速します。侵襲性の低い検査法、特に便DNA検査や血液検査は、検査に対する不安を軽減し、施設への訪問が不要であるため、採用が増加しています。腺腫の検出率を高める人工知能(AI)アドオンが競合のポジショニングを再構築している一方、価値に基づく償還の枠組みは、下流の治療費を削減する予防医療に報いるよう支払者を後押ししています。デジタルナビゲーション、自宅でのサンプル採取、AIを活用した分析をバンドルするベンダーは、大腸がん検診市場全体においてアーリームーバーアドバンテージを獲得しています。

世界の大腸がん検診市場の動向と洞察

世界的な大腸がん罹患率の上昇と発症年齢の早期化

大腸がん(CRC)の人口構成は若年層に傾きつつあり、このシフトは市場の総対処可能人口を静かに塗り替えています。早期発症の腫瘍はしばしば進行が早まることが臨床的に確認されているため、医療システムの幹部は、検診を後期高齢者向けの介入ではなく、生涯顧客関係プログラムとして位置づけるようになってきています。メーカーにとっては、製品ポートフォリオが現役世代の消費者になじみのあるデジタル・エンゲージメント機能を統合していれば、一人当たりの収益化ランウェイが長くなるということです。これと並行して、支払者は、若年層の新規加入者プールが予防貯蓄が発生する期間を延長するため、保険数理上の仮定を再計算しています。

中国のCRC新規症例の負担が大きいことは、罹患率が過去の年齢曲線からいかに外れているかを浮き彫りにしており、地域の腫瘍学会は現在、従来の検診開始年齢では臨床的に意味のある患者の一部を見逃してしまう危険性があると警告しています。病院管理者にとっての副次的な洞察は、かつてはメディケア年齢の需要に調整されていた既存の内視鏡検査能力を、より広範なリスクプロファイルに再配分しなければならないということです。その結果、いくつかの統合医療提供ネットワークは、低リスクのコホートを非侵襲的経路に誘導し、大腸内視鏡検査の枠を高度な症例や症状のある症例に温存するために、家庭用キットの卸購入を交渉しています。かつては主に手技のスループットに結びつけられていたマージンが、遠隔サンプル採取、アルゴリズムによるトリアージ、陽性結果に対する迅速なエスカレーションをバンドルしたハイブリッドパッケージへと移行しています。

主要経済圏における政府による検診開始年齢の引き下げ

強制的なガイドラインの変更は、検体数増加の最も強力な触媒となりました。メディケア&メディケイド・サービスセンター(CMS)が2023年1月に平均リスクの受益者への払い戻しを45歳から開始すると、民間保険会社は給付の調整に迅速に動き、パリティを求める雇用者層におけるネットワークの妥当性を確保しました。定年退職者をターゲットとすることに慣れていたベンダーは、人事部長や、医療保険加入の裁量と自己負担額を天秤にかける若い契約者向けに、メッセージを作成しなければならなくなりました。

CMSが委託したモデリングは、早期発見が将来の化学療法や入院費の支出を抑制することを実証し、支払者が前払い支出の拡大を正当化できるようにしました。民間保険会社は、同じロジックをプロバイダーグループとのシェアードセービング契約にも導入し、選択したテクノロジーは検証可能なアドヒアランスデータを作成しなければならないと定めています。この検証要件は、長期的なエビデンス蓄積の戦略的価値を高めます。何百万件もの過去の検査記録を収集し、5年間の治療回避曲線を表示できる企業は、支払側のフォーミュラにおける優先的地位を交渉することができます。投資家にとって、教訓は明確です。臨床的感度は依然として不可欠であるが、市場シェアの持続性は、アクチュアリーの予算影響予測を簡素化する独自のアウトカム分析にますます依存するようになっています。

低・中所得国での持続的なコストと償還の格差

資源に制約のある市場では、商業的計算が著しく異なります。保健省は多くの場合、感染症の優先事項と非感染症の負担を両立させ、CRCプログラムの幅広い展開を遅らせています。その結果、サプライヤーは、キットあたりの試薬量を減らしたり、輸入関税を回避するためにアセンブリをローカライズしたりすることで、価格研究のための改良を余儀なくされます。このような適応は売上総利益を守る一方で、複数の管轄区域にまたがる規制当局の承認を維持するために、厳格なサプライチェーン監査が必要となります。

アジアと中東でますます関連性を増しているアクセス・チャネルは、雇用主負担のバウチャーです。多国籍企業は、末期診断に関連する欠勤を抑制するため、都市部の従業員のスクリーニングに資金を提供しています。このようなニッチを供給するメーカーは、被保険者である従業員の間でブランドへの親近感を醸成し、彼らはその後、国の払い戻しが実現した際に非公式な大使として活動します。戦略プランナーにとっての関連した洞察は、企業プログラムが初期の疫学的データセット(多くの場合、その国では初めてのもの)を生み出し、後に医療技術評価機関への書類提出の裏付けとなることです。

セグメント分析

2024年には、大腸内視鏡検査が検査収益の最も大きな割合を占め、大腸がん検診市場シェアの46.4%を維持した。しかし、便DNA検査は最も急速に売上を伸ばし、2030年まで毎年11.2%の成長が予測されます。家庭用キットは、利便性とプライバシーを重視する多忙な若年層に支持されています。便DNAプラットフォームに起因する大腸がん検診市場規模は、2025年に35億米ドルとなり、ガイドライン主導の取り込みとともに2030年までに倍増すると予測されます。進行した病変に対する90%を超える分析感度によって証明される精度の向上は、臨床医が正当な場合にのみフォローアップの大腸内視鏡検査を推奨する自信を維持します。

資本投下は、数百万件の郵送検体の処理時間を短縮するスケーラブルな検査室インフラに軸足を置きます。官民パートナーシップは、地域の処理ハブに共同出資し、冗長性を追加し、ロジスティクス費用を削減するために出現しています。マーケティングキャンペーンは、以前は大腸内視鏡検査の紹介をデフォルトとしていたプライマリケアネットワークをターゲットとし、平均的なリスクの成人にも同等の効果があることを強調しています。全体として、このセグメントにおける競合他社との差別化は、キットの価格、物流効率、デジタル結果配信にかかっています。

診断用ハードウェア、試薬、キットは2024年の市場シェアの53.3%を占めているが、AIを活用したソフトウェア・モジュールは臨床的エビデンスが高まるにつれて2030年までのCAGRが12.8%になると予測されています。微妙なポリープにリアルタイムでフラグを立てたり、組織像を画面上で分類したりするシステムは、見逃し率と下流の病理検査コストを削減します。ソフトウェアモジュールに付随する大腸がん検診の市場規模は、内視鏡タワーに組み込まれたAIライセンスの病院調達を反映して、2030年までに20億米ドルを超えると予想されます。

ソフトウェア開発者は、クラウド分析とリモート品質ダッシュボードをバンドルし、医療システムのリーダーが施設間で腺腫検出をベンチマークできるようにします。このデータの透明性は、バリュー・ベース・ケアの下での成果報酬契約を促進し、ソフトウェア中心のソリューションへの企業シフトを強化します。内視鏡メーカーとアルゴリズム新興企業間のパートナーシップは統合スケジュールを短縮し、AI強化ワークフローを大腸がん検診市場におけるプレミアム機能ではなく期待機能にしています。

地域分析

北米は、45歳時点のメディケア受給資格の拡大や積極的なアウトリーチプログラムにより全国的なアドヒアランス率が上昇したため、2024年の市場シェアは38.6%であるが、成人の30.3%は依然として推奨される検査を受診していないです。この不足分は、デジタルリマインダー、地域保健パートナーシップ、文化に合わせたメッセージングなど、非コンプライアンスグループの転換を意図した技術革新に向けられます。カナダは米国の動向を反映しており、地方の保険者は現在、農村地域全体で適用範囲を拡大するために、集団レベルのオプションとして便DNAに資金を提供しています。北米の保険償還の規模は、大腸がん検診市場向けのAI対応大腸内視鏡検査タワーとハイスループット検査自動化に対するサプライヤーの投資を後押ししています。

欧州はパッチワークのような状況です。オランダや英国のような国は成熟した国家プログラムを運営し、70~75%の参加を達成しているが、東欧の一部は財政的制限により10%未満にとどまっています。欧州消化器内視鏡学会(European Society of Gastrointestinal Endoscopy)による光学診断の推奨により、ポリープの見逃し率を29%減少させることができるNarrow Band Imagingシステムの採用が加速しています。いくつかの加盟国では経済的緊縮により、資本支出を最小限に抑えた費用対効果の高いFITやDNAキットの調達が進められています。複数の国で実施された臨床試験で費用対効果を実証したベンダーが処方の優先権を獲得し、AIがサポートする品質監視ソリューションが大腸がん検診市場全体に徐々に浸透しつつあります。

アジア太平洋地域は、患者数で最も急速に拡大している地域です。中国では2024年に51万7,100人の患者が発生すると予測され、ニーズと機会の両方が注目されているが、全国的なスクリーニング・プログラムがないため、普及は抑制されています。上海と深センでは、便に基づく検査に補助金を出す地域的な試験的検査が実施され、二桁の参加者増加を示しており、より広範な展開に関する政策的議論を促しています。その他では、高齢化が進み、胃検診の普及率が高い日本は、既存の検診経路に大腸検査キットを組み込むためのひな型を提供しています。中東では、サウジアラビアの62%が検診を受けておらず、文化的・物流的なハードルが高いことが明らかになっています。このような開発により、アジア太平洋地域は大腸がん検診市場の長期的拡大において極めて重要な役割を担っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大腸がんの世界の発症率の上昇と発症年齢の若年化

- 主要経済国における政府による検査開始年齢の引き下げ

- 低侵襲バイオマーカープラットフォームに向けた急速な技術融合

- 保険支払者による価値ベースのケアモデルへの移行により、予防検診の償還額が増加

- 消費者向け直接収集キットの急速な普及

- FITに基づく人口スクリーニングの全国導入と便潜血検査の償還拡大

- 市場抑制要因

- 低所得国および中所得国における根強い費用と償還の格差

- 文化的偏見と処置に対する不安による患者の非遵守

- 新興国におけるCTコロノグラフィーインフラへのアクセスの限界

- FIT試薬サプライチェーンのボトルネック:COVID-19後

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- スクリーニング検査による

- 便検査

- 便免疫化学検査(FIT)

- グアイアック法による便潜血検査(gFOBT)

- 便DNA検査(sDNA)

- 視覚テスト

- 大腸内視鏡検査

- CTコロノグラフィー(バーチャル大腸内視鏡検査)

- フレキシブルS状結腸鏡検査

- 血清学的検査と液体生検検査

- セプチン9血液検査

- マイクロRNAパネル

- その他のスクリーニング検査(カプセル内視鏡検査など)

- 便検査

- 製品タイプ別

- テストキットと試薬

- 分析装置と画像システム

- ソフトウェアとAIアルゴリズム

- サービス

- 提供方法別

- 医師主導スクリーニング

- 消費者向け直接ホームテスト

- エンドユーザー別

- 病院

- 外来手術センター

- 独立診断研究所

- 在宅ケア設定

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Exact Sciences Corporation

- F. Hoffmann-La Roche AG

- Siemens Healthineers AG

- Sysmex Corporation

- Olympus Corporation

- Eiken Chemical Co., Ltd.

- Epigenomics AG

- Polymedco Inc.

- Hemosure Inc.

- QuidelOrtho Corporation

- Abbott Laboratories

- Guardant Health, Inc.

- Illumina, Inc.

- Natera, Inc.

- Danaher Corp.(Beckman Coulter)

- Fujifilm Holdings Corporation

- Clinical Genomics Technologies Pty Ltd.

- Geneoscopy Inc.

- Lucid Diagnostics Inc.