インスリン注入ポンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Insulin Infusion Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850112

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

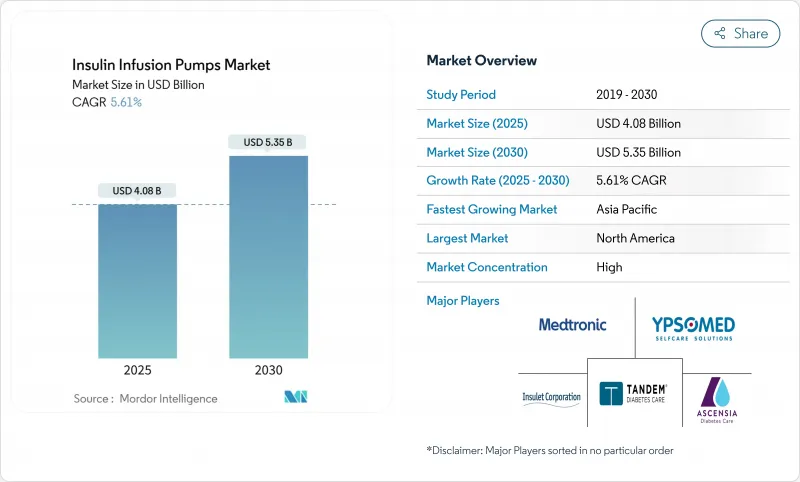

インスリン注入ポンプの市場規模は2025年に40億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.61%で、2030年には53億5,000万米ドルに達すると予測されます。

持続的な需要は、持続的なグルコースモニタリングと自動インスリンデリバリーの融合、テザリングからクローズドループプラットフォームへの移行、2型糖尿病患者への幅広い採用から生じています。パッチポンプとハイブリッド・クローズドループ・システムは現在、性能のベンチマークを設定し、償還の拡大と小児科の承認はユーザーベースを拡大します。サイバーセキュリティへの警戒、サプライチェーンへの圧力、規制の複雑さが引き続き成長を抑制しているが、インスリン注入ポンプ市場は依然として世界の糖尿病管理にとって極めて重要です。

世界のインスリン注入ポンプ市場の動向と洞察

クローズドループ型「人工膵臓」システムの急速な普及

2025年4月にFDAがMedtronic社のMiniMed 780Gを承認したことで、自動食事検出と5分以内のインスリン調整の価値が浮き彫りになり、大規模なユーザー群ではタイムインレンジの数値が70%を超えました。タンデム社のControl-IQプラットフォームは、アルゴリズムの精度とセンサーの信頼性に報いる技術競争を浮き彫りにし、同等の利点を示しています。人工知能は、生理的インスリンパターンを模倣した投与量の個別化を可能にし、クローズドループプラットフォームを将来の標準治療として位置づける。臨床的証明の増加は、支払者の信頼を高め、適格基準を拡大します。マーケティングが機器の仕組みではなくライフスタイルの簡便さを強調するにつれ、患者の受容性が高まり、販売台数の増加や消耗品の継続的な売上が促進されます。

青少年における1型糖尿病の有病率の上昇

米国では小児の罹患率が1,000人当たり3.5人を超え、欧州やアジアの一部でも同様の増加傾向にあります。小児科学会は、優れた血糖コントロールと夜間低血糖の減少を理由に、ポンプ療法を第一選択治療として推奨しています。FDAによる2歳以上の自動インスリン製剤の認可により、小児科の対応可能な年齢層が広がっています。地域登録は、臨床支援が遅れている未充足の需要を示唆し、採用のギャップを明らかにしました。メーカーは、より小型のリザーバー、簡素化されたユーザーインターフェイス、若年層のユーザーや介護者の共感を呼ぶカラフルなパッチ接着剤で対応します。

コネクテッド・デバイスのサイバーセキュリティ・リスク

2024年、FDAは特定のワイヤレスポンプに、不正アクセスや意図しないインスリン投与を可能にする脆弱性があることを指摘し、複数のクラスiリコールを促しました。その後、学術的な分析により、安全でないBluetoothチャネルを介した潜在的な悪用経路が文書化され、エンドツーエンドの暗号化と改ざん防止ファームウェアの必要性が強調されました。FDAの新しい市販前ガイダンスは、脅威軽減計画と市販後のモニタリングを要求し、開発コストを増加させ、承認スケジュールを延長しています。病院は現在、調達前に詳細なサイバーセキュリティ証明書の提出をサプライヤーに求めています。患者への致命的な被害は報告されていないが、リスク回避を優先する支払者の間では、リスク認識が残るため導入が遅れる可能性があります。

セグメント分析

インスリンポンプは2024年の売上高の65.73%を占め、高価格設定と組み込みソフトウェアの複雑さを裏付けています。しかし、消耗型リザーバーは、ハイブリッド・クローズドループ・アルゴリズムがインスリン・マイクロボールをより頻繁に調節するようになったため、CAGR 8.01%で急速に拡大した。閉塞や気泡を検出するスマートセンサーをリザーバー内に統合することで、患者の安全性が高まり、ベンダーはクロスセルを展開できるようになります。メドトロニック社のポンプとアボット社のグルコースセンサーとの組み合わせのような戦略的パートナーシップは、調達に影響を与えるエコシステム・アプローチの一例です。

消耗品のダイナミクスも、経常収益の可視性を強化します。メーカー各社は、挿入時の外傷を軽減し、ブランドロイヤリティーを高めるために、7日間使用可能な延長型輸液セットを導入しています。競合他社との差別化は現在、摩擦のないカートリッジ装填、残留インスリン廃棄物の低減、感染リスクを抑制する抗菌ライニングにかかっています。これらの技術革新は、成熟市場で機器の交換サイクルが長くなっても、販売台数の見通しを安定させる。

パッチポンプは2024年に52.61%のシェアを獲得し、CAGRは8.74%となる見通しであり、チューブレスで目立たないウェアラブルに対する患者の嗜好が実証されています。洗練された工業デザイン、防水ハウジング、自動カニューレ挿入は、ユーザーの快適性を高め、社会的スティグマを最小限に抑えます。テザーポンプは、減少傾向にあるとはいえ、大容量リザーバーを必要とする高用量ユーザーやデュアルホルモン研究プロトコールに対応しています。埋め込み型システムは、外科手術のハードルのため、依然として実験的です。

タンデム社のモビが薄型でスマートフォンのみのインターフェイスでインスレットに課題しており、パッチ分野での競合は激化しています。新規参入企業は、アジア太平洋地域向けに低価格のパッチの選択肢を用意し、簡素化された機能セットとサブスクリプション価格をバンドルしています。無線で配信されるファームウェアのアップグレードは、物理的な交換なしに機能を強化し、ユーザーの定着性を高める。

地域分析

北米は2024年も37.32%のシェアで最大市場であり、保険適用範囲の広さ、先進的なサプライチェーン、1型と2型の両方からの早期需要に支えられています。この地域の成熟したインフラは、クローズドループ・アップグレードと相互運用可能なコンポーネント・エコシステムの迅速な導入を支えているが、台数の伸びは現在、新規ユーザーの純増よりも買い替えサイクルを反映しています。サイバーセキュリティ規制もこの地域が発端となっており、世界的な設計基準に影響を与えています。

欧州は、国民皆保険制度と、転帰をベンチマークとする強固な臨床登録のおかげで、安定した販売台数を誇っています。保険償還の枠組みは様々だが、一般的に入院コストの削減が証明された技術が支持されています。統合型ポンプや持続グルコースモニターのCEマーク取得が急速に進み、競争力の多様性が促進されています。中東・アフリカでは普及が遅れているが、サウジアラビアとUAEでは投資イニシアティブにより、公的糖尿病センターにパッチポンプを導入するパイロットプログラムが開始されています。

アジア太平洋地域は、糖尿病有病率の上昇、都市化、中間層の保険プールの拡大により、2030年までのCAGRが最速の7.07%を記録します。中国の段階的な病院制度では、現在、小児1型ユーザー向けに一部のパッチポンプが償還されており、インドでは2型成人向けに低コストのサブスクリプションバンドルが実験的に導入されています。ラテンアメリカでは、民間保険会社がバリューベースの糖尿病プログラムを試験的に導入しており、ブラジルとメキシコがこの地域の導入をリードしています。市場参入各社は、各地域の社会経済的プロファイルに適合するよう、現地語対応、高温環境下での接着剤処方、柔軟な資金調達などを目標としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 閉ループ型「人工膵臓」システムの急速な導入

- 若者における1型糖尿病の有病率の上昇

- チューブレスポンプの償還拡大

- DIYループコミュニティの成長

- Bluetooth対応の分析とモバイル統合

- 企業の健康増進プログラムへの参加

- 市場抑制要因

- コネクテッドデバイスにおけるサイバーセキュリティリスク

- 新興市場における高額な自己負担費用

- 滅菌チューブおよび部品のサプライチェーンの混乱

- 次世代デバイスの規制の遅れ

- 市場指標

- 1型糖尿病人口分析

- 2型糖尿病人口分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- インスリンポンプデバイス

- 輸液セット

- 貯水池

- ポンプタイプ別

- テザーポンプ

- パッチポンプ

- 埋め込み型ポンプ

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 病院とクリニック

- 在宅ケア環境

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic

- Insulet

- Tandem Diabetes Care

- Roche Diabetes Care

- Ypsomed

- SOOIL Development

- EOFlow

- Beta Bionics

- CeQur

- Debiotech

- Medtrum Technologies

- MicroPort

- Terumo

- Becton, Dickinson & Co.

- Bigfoot Biomedical

- ViCentra

- Cambridge Medical Robotics

- Valeritas

- Smiths Medical

- Delta Life

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日