|

市場調査レポート

商品コード

1850105

欧州のセキュリティテスト:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Security Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のセキュリティテスト:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

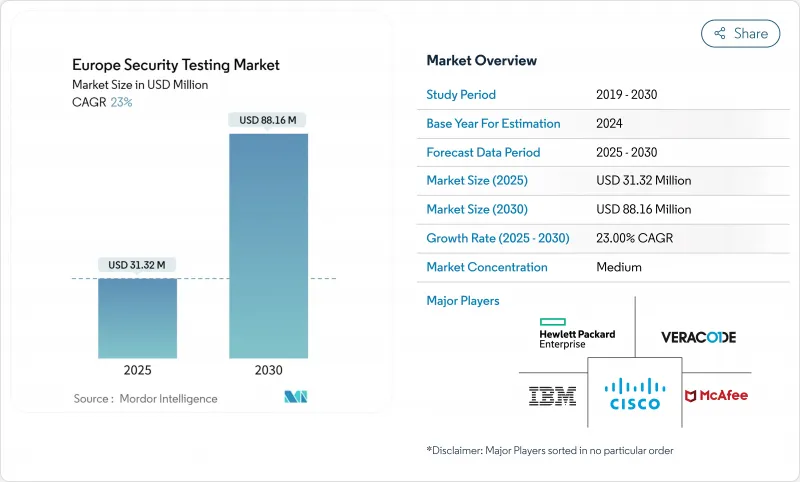

欧州のセキュリティテスト市場規模は2025年に313億2,000万米ドルと推定・予測され、2030年には881億6,000万米ドルに達すると予測され、予測期間中のCAGRは23%と堅調に成長します。

この3倍近い拡大は、デジタル変革への取り組みが加速する中、組織がますます巧妙化するサイバー脅威に直面している欧州全域のデジタル脅威情勢の激化を反映しています。同市場の成長軌道は過去のパターンを大きく上回っており、欧州全域でセキュリティの優先順位が根本的に変化していることを示しています。

同市場は、厳格な規制、特に重要部門に包括的なセキュリティテストを義務付けるネットワーク・情報セキュリティ指令2(NIS2)とデジタル運用回復法(DORA)の施行によって再構築されつつあります。2024年の市場シェアは、クラウド展開が61%で圧倒的で、アプリケーション・セキュリティテストが39%で最大のセグメントを占めています。地域別では英国が23.11%の市場シェアでリードしているが、2030年までのCAGRは26.4%でフランスが最速の成長を示しています。

AccentureやIBMのような既存のプレーヤーは、より効率的なテストソリューションを提供するためにAI主導の自動化を活用する欧州のセキュリティテスト専門プロバイダーからの圧力に直面しているため、市場の競争は激化しています。組織は誤検知を減らし、開発サイクルの早い段階でセキュリティを統合しようとしているため、市場はインタラクティブ・アプリケーション・セキュリティテスト(IAST)への顕著なシフトを目の当たりにしており、CAGR 27.8%で成長しています。この動向は特に製造業で顕著であり、産業用IoTの採用が増加し、ITとOTのセキュリティ要件が融合しているため、CAGR 25.2%とエンドユーザーの中で最も急成長しています。

EU加盟国間でデータ主権に関する規則が分断されているため、クラウドベースのセキュリティ検査ソリューションの実装に課題が生じているが、これは同時に、運用要件とコンプライアンス要件の両方を満たすことができるハイブリッド展開モデルの技術革新を促しています。特に金融サービスや政府機関では、量子化後のセキュリティ脅威に備えるための初期段階の試験運用がすでに始まっています。

欧州のセキュリティテスト市場動向と洞察

2023年以降に急増する重要インフラのサイバー攻撃

2024年に欧州の送電網や鉄道システムに対する巧妙な攻撃が相次ぎ、重要インフラ事業者はテストの設計図の見直しを迫られました。ENISAによると、インシデント件数は38%増加し、OTの侵入技術が従来の境界制御を迂回しました。セキュリティ予算は、特に監視制御とデータ収集のトラフィックを扱う配電網において、ITとOTの融合環境全体の脆弱性をマッピングできるサービスに振り向けられています。レッド・チームとブルー・チームを組み合わせて対応するプロバイダーは、今や複数の国にまたがる契約規模から利益を得ています。インシデント報告義務制度の拡大により、リアルタイムテストの証拠が規制当局への提出に不可欠となり、需要はさらに高まっています。

EUのNIS2およびDORAのコンプライアンス期限の前倒し

NIS2は2024年10月に施行され、DORAは2025年1月に本稼働するため、コンプライアンスの期限は短縮され、企業は定期的なセキュリティ評価を制度化せざるを得なくなりました。DORAの3年サイクルの脅威主導による銀行への侵入テストは、すでに外部テスターとの複数年のフレームワーク契約を引き起こし、NIS2のサプライチェーン重視は、サードパーティのコードリポジトリの下流での検証を推進しています。国境を越えたコングロマリットは、監査の重複を避けるためにテストのオーケストレーションを一元化し、複数の規制当局のためにスケジュールを立て、実行し、証拠を文書化する統一プラットフォームの導入に拍車をかけています。

CREST認定セキュリティテスト実施者の不足

欧州の人材不足は依然として深刻で、英国だけでも毎年7,000人の専門家が追加で必要とされています。このギャップは、特にクラウドとOTの分野で顕著であり、大規模な変革プログラムのプロジェクトキックオフを遅らせています。自動化によってルーチンワークは軽減されるもの、顧客が上級テスターに期待するコンテキスト分析に取って代わることはできないため、欧州のセキュリティテスト市場の絶対的なデリバリー能力は制約されています。

セグメント分析

クラウドベースのモデルは2024年に欧州のセキュリティテスト市場の61%を占め、2030年までのCAGRは26.01%となる見込みです。クラウド展開の欧州のセキュリティテスト市場規模は、2030年までに540億米ドルに達すると予測されています。これは、攻撃者の地域を数分で複製する弾力的なテスト環境に対する需要の高まりを反映しています。英国の企業は通常、クラウドネイティブなプラットフォームから毎週外部攻撃のシミュレーションを開始し、ドイツの企業は暗号鍵をオンプレミスに保持するハイブリッド構成を好んでいます。プロバイダーは現在、フランスの厳格なデータロカリティ法令を満たすため、地域内の鍵管理や専任のSOCスタッフ配置といったソブリン・クラウド管理をバンドルしています。オンプレミスの設置は、特に防衛省など機密情報が処理される場所では依然として重要だが、こうした機関でも、生のデータ流出を制限しながらテストログをオフサイトに保管する安全な「コンピュートアウト、データイン」パターンを試験的に導入しています。欧州のハイパースケーラが地域ゾーンに数十億ユーロの投資を誓約する中、ハイブリッド・オーケストレーションは、運用の俊敏性と国家セキュリティの義務とのバランスを取る組織にとって、実用的な橋渡し役として浮上しています。そのため、欧州のセキュリティテスト市場は、監査証跡を途切れさせることなく、ワークロードをプライベートラックと規制クラウド間でシームレスにシフトさせる統合導入ポートフォリオへと軸足を移し続けています。

アプリケーション・セキュリティテスト(AST)は、2024年に欧州のセキュリティテスト市場の売上の39%を生み出し、ウェブ、モバイル、サーバーレスのワークロードが増加するにつれて、採用曲線をリードしています。ASTの中では、クラウドに特化した評価がCAGR 31%と最も急上昇しており、金融機関にレガシーコードとコンテナ化コードの両方のレビューを義務付けるDORA条項が後押ししています。ASTの欧州のセキュリティテスト市場シェアは、コミットパイプラインにダイナミックスキャンを組み込み、本番稼働前にリスクのトリアージを可能にする継続的インテグレーションツールによって強化されています。ネットワーク・セキュリティテストは、特にM&Aによって構築されたフラットなネットワークをセグメント化するために、ゼロトラスト・ロールアウトの中核を担っています。VPN評価は、多要素認証をバイパスするリモートアクセスの悪用が公表されたことを受けて、緊急性を増しました。ファイアウォールのテストは、以前はルールセットの衛生管理だったが、現在ではドメイン・フロンティングを使用する敵対者に対する検査の深さを測るために、回避トラフィックのエミュレーションを組み込んでいます。クラウド、モバイル、APIのサーフェスが融合するにつれ、企業は複数のテスト・タイプから得られた知見を相互参照し、予算を膨らませることなくカバレッジを最大化する統合エンゲージメントを依頼するケースが増えています。

欧州のセキュリティテスト市場は、展開(オンプレミス、クラウド、ハイブリッド)、タイプ(ネットワークセキュリティテスト、アプリケーションセキュリティテストなど)、テストツール(Webアプリケーションテストツール、コードレビューツールなど)、エンドユーザー産業(政府機関、BFSIなど)、国別に区分されます。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2023年以降、重要インフラへのサイバー攻撃が増加(電力・鉄道)

- EU NIS2およびDORAコンプライアンス期限の加速

- ソフトウェアサプライチェーンにおけるDevSecOpsの導入のシフトレフト

- ドイツのミッテルスタンド工場における産業用IoTの普及

- 欧州の公共部門の入札における侵入テストの義務化条項

- 量子耐性暗号移行パイロット(目立たない)

- 市場抑制要因

- CREST認定セキュリティテスターの不足

- 2024年の信用引き締めを受け、EU27カ国の中小企業の予算が凍結される

- 断片化されたデータ主権ルールがクラウドベースのテストを遅らせている

- 偽陽性疲労によるテスト頻度の低下(目立たない)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- タイプ別

- ネットワークセキュリティテスト

- VPNテスト

- ファイアウォールテスト

- その他のサービスタイプ

- アプリケーションセキュリティテスト

- アプリケーションタイプ別

- モバイルアプリケーションのセキュリティテスト

- Webアプリケーションのセキュリティテスト

- クラウドアプリケーションのセキュリティテスト

- エンタープライズアプリケーションのセキュリティテスト

- ネットワークセキュリティテスト

- テストタイプ別

- SAST

- DAST

- IAST

- RASP

- エンドユーザー業界別

- 政府

- BFSI

- ヘルスケア

- 製造業

- ITおよび通信

- 小売り

- その他のエンドユーザー業界

- テストツール別

- Webアプリケーションテストツール

- コードレビューツール

- 侵入テストツール

- ソフトウェアテストツール

- その他のテストツール

- 国別

- 英国

- ドイツ

- フランス

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture

- Atos

- Cisco Systems

- Core Security Technologies

- CrowdStrike

- Fortinet

- Hewlett Packard Enterprise

- IBM

- Kaspersky

- Micro Focus(CyberRes)

- McAfee

- Netcraft

- Offensive Security

- Orange Cyberdefense

- Paladion(Tech Mahindra)

- PwC

- Qualys

- Securonix

- Synopsys

- Veracode