|

市場調査レポート

商品コード

1850091

歯科用消耗品:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Dental Consumables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 歯科用消耗品:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

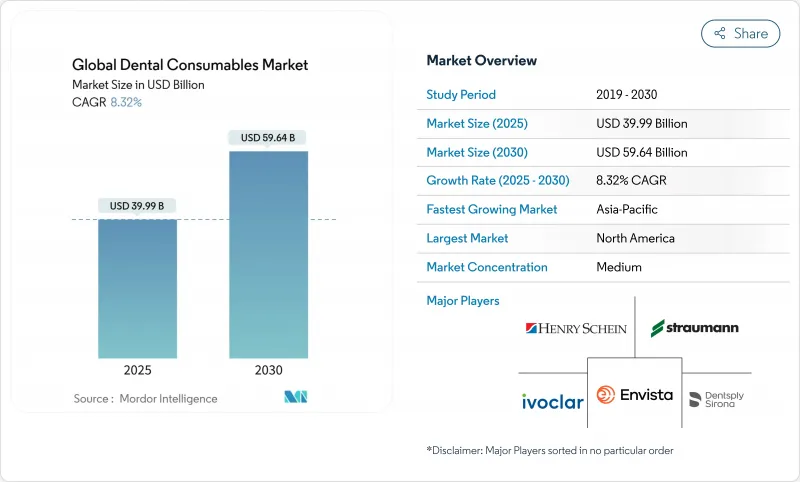

歯科用消耗品の市場規模は2025年に399億9,000万米ドルに達し、2030年には596億4,000万米ドルに達すると予測され、予測期間中のCAGRは8.32%で拡大します。

デジタル・チェアサイド・ワークフロー、生物活性インプラント材料、プレミアム製品ラインへの数量シフトを図る一括調達モデルなどが着実な成長をもたらしています。DSOは急速に規模を拡大し、調達基準に影響を及ぼしているが、アジア太平洋地域が最速の伸びを示すなかでも北米は収益のリーダーであり続けています。即日修復、予防的シーラント、再生材料への需要は、患者一人当たりの支出を増加させ、統合されたデジタルエコシステムを持つサプライヤーに有利です。

世界の歯科用消耗品市場動向と洞察

即日使用可能なCAD/CAM補綴物への需要の高まり

米国の歯科医院の半数以上がすでに口腔内スキャナーを導入しており、治療サイクルの短縮とプレミアム修復材料の適応拡大が進んでいます。チェアサイドでのミリングとクラウド設計サービスの組み合わせにより、ラボのオーバーヘッドが削減され、収益性が向上します。AI対応設計モジュールは、複雑なマージンやコンタクトの調整を自動化し、チェアタイムをさらに短縮します。2024年には導入が18%加速し、2025年にはスキャナーの統合により画像精度が向上するため、材料のスループットも連動して上昇すると予想されます。スキャナー、ミル、有効な材料ブロックをバンドルできるサプライヤーは、DSOと長期契約を結んでいます。

高齢者人口の増加による補綴処置の増加

65歳以上の成人は最も急速に増加している患者集団です。日本ではすでに、インプラント支持型オーバーデンチャーに特化した償還経路が割り当てられており、EUのシルバーエコノミー・プログラムでは、高齢者歯科医療に資金が割り当てられています。デジタル義歯のワークフローは予約の負担を軽減し、移動に制約のある高齢者の受け入れ態勢を改善しています。材料サプライヤーは、口腔乾燥が起こりやすい患者に合わせた軽量ポリマーベースや高衝撃アクリルを商品化しています。

審美歯科の保険償還は限られている

審美ベニア、ブリーチング、歯肉輪郭形成は、依然として自費診療が主流です。メディケアは2025年に特定の医療関連歯科治療への保険適用を拡大するが、選択的な審美歯科治療への保険適用は制限されたままです。このため市場は二分化され、高級品セグメントは維持されるもの、総本数は制限されます。メーカー各社は、価格と磨き残しのバランスを考慮した段階的なコンポジット・ラインを提供することで対抗しています。

セグメント分析

2024年の歯科用消耗品市場シェアは、歯科インプラントが18.35%を占める。成功率の高い生体活性コーティングとデジタル手術計画が、より軟らかい骨への適応を拡大。個人用保護着の歯科用消耗品市場規模は、アジア太平洋地域の高齢者人口に支えられ、2030年までCAGR 10.11%で成長すると予測されます。このセグメントの急成長は、ASTM認定の人工呼吸器やオートクレーブ可能なアイシールドを必要とする感染管理プロトコルによってさらに促進されます。

補綴サブセグメントでは、ジルコニアやリチウムジシリケートのクラウンを1時間以内に作製するCAD/CAMワークフローが利益をもたらしています。ユニバーサルボンディング剤は、複数のエッチング戦略をカバーすることで、在庫を合理化します。リン酸カルシウム顆粒などの再生材料は、リッジオーグメンテーション処置と連動して成長します。一方、縫合糸とバーも成熟しているが、オペレーターの疲労を軽減する人間工学に基づいたハンドルの再設計により、わずかながら利益を享受しています。

2024年の歯科用消耗品市場では、補綴処置が27.80%のシェアを占めました。クラウドプランニングソフトウェアとインハウスの3Dプリントアライナーがサイクルタイムを短縮し、症例開始を後押ししています。

修復歯科では、フッ素とカルシウムイオンを放出し、修復物の寿命を延ばす生体活性コンポジットを使用した低侵襲の前処置が採用されています。歯内療法学では、処置時間を短縮するバイオセラミックシーラーやレシプロモーションファイルが革新的です。歯周病学では、再生メンブレンとエナメルマトリックスデリバティブを統合し、新たな接着を促しています。美容処置は、自費診療ではあるが、ソーシャルメディアへの露出や遠隔相談の利便性向上により勢いを増しています。

地域分析

北米は、2024年の世界売上高の43.39%を占めました。インプラント治療とクリアアライナー症例は割高な価格設定となる一方、保険会社は予防給付を拡大し、シーラントとフッ素ワニスの取扱量を増加させました。FDA 510(k)に基づく規制の明確化により、製品の発売が加速されます。しかし、歯科医の労働人口の増加による競合の激化により、コモディティ分野の価格感応度が高まる可能性があります。

アジア太平洋地域は2030年までCAGR 9.54%で成長すると予測され、都市中間層の拡大とインバウンドのデンタルツーリズムがこれを後押しします。インドとタイの政府は、農村部の診療所を整備するための官民パートナーシップを支持しています。地元メーカーは、コスト競争力のあるスキャナーやインプラントシステムを提供することで資本を増強する一方、材料検証のためにグローバル大手と提携し、サプライチェーンを短縮して輸入関税に対抗します。

強固な償還制度と厳格な製品品質基準に支えられ、欧州のCAGRは8.38%と安定しています。ドイツの精密工学の基盤は高強度セラミック生産を育み、英国はNHS近代化基金を通じてデジタル歯科の導入を加速させています。中東・アフリカと南米のCAGRはそれぞれ7.65%と7.81%であり、民間保険の普及と公的口腔衛生キャンペーンによってアクセスが拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 即日CAD/CAM義肢の需要増加

- 高齢者人口の増加により補綴治療が増加

- 歯科サービス組織(DSO)の成長が大量調達を促進

- クリアアライナー矯正の急速な導入

- 生体活性および再生インプラント材料への移行

- 予防口腔ケアキャンペーンがシーラントの消費を促進

- 市場抑制要因

- 美容歯科治療に対する保険償還の制限

- チェアサイドCAD/CAMワークフローにおけるスキルギャップ

- 揮発性樹脂と貴金属の価格

- 新規バイオセラミックの承認に関する規制の遅延

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバル関係の激しさ

第5章 市場規模と成長予測

- 製品タイプ別

- アライナーとブレース

- 麻酔薬

- 接着剤

- 歯科用バー

- 歯科インプラント

- 歯科用スプリント

- 歯科縫合糸

- 止血剤

- 個人用保護具

- 義肢

- 再生材料

- 修復材料

- その他の製品タイプ

- 治療法別

- 回復

- 補綴

- 歯内

- 歯周病

- 矯正

- 美容/審美

- その他

- 流通チャネル別

- オフライン

- B2B

- B2C

- オンライン

- オフライン

- エンドユーザー別

- 歯科医院

- 歯科病院

- DSO/グループプラクティス

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Coltene Holding AG

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Henry Schein Inc.

- Hu-Friedy Mfg Co. LLC

- Ivoclar Vivadent AG

- Jeil Medical Corporation

- Kuraray Noritake Dental

- Nakanishi Inc.

- Osstem Implant Co. Ltd

- Patterson Companies Inc.

- Septodont Holding

- Shofu Inc.

- Solventum Corporation

- Straumann Group

- Thommen Medical AG

- Ultradent Products Inc.

- Young Innovations Inc.

- Ziacom Medical

- ZimVie Inc.