|

市場調査レポート

商品コード

1842603

歯科用シリンジ:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Dental Syringes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 歯科用シリンジ:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

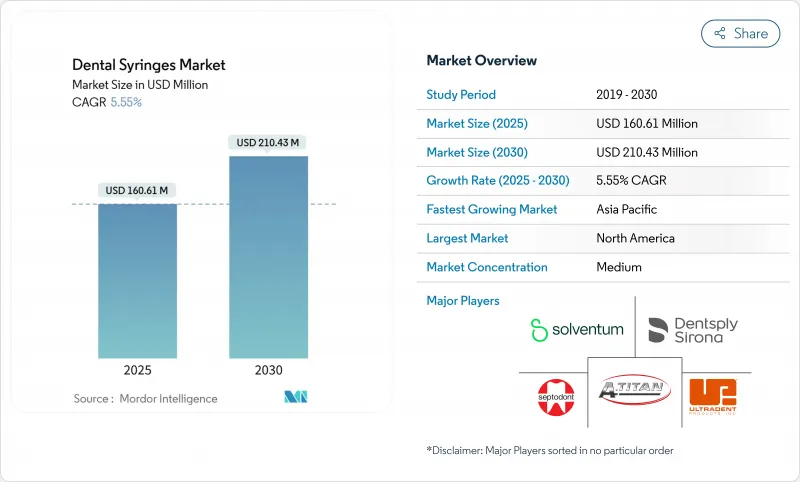

歯科用シリンジ市場は、2025年に1億6,061万米ドルとなり、2030年には2億1,043万米ドルに達すると予測され、CAGRは5.55%で推移します。

この成長は、感染管理要件の強化、補綴治療を必要とする高齢者人口の増加、コンピュータ制御の局所麻酔薬供給システムの着実な普及を反映しています。最近の世界的な保健衛生事件後の意識の高まりにより、歯科医はCDC滅菌規則への準拠を簡素化するシングルユース器具やRFID追跡付き器具に移行しています。保険会社も需要に影響を与えている:2024年には、米国成人の65%が歯科保険に加入しており、91%が歯科検診を必須の予防ケアとみなしています。供給面では、EUの包装・包装廃棄物規制に対応するため、メーカーは生分解性プラスチックや軽量金属を中心に製品を再設計しています。2025年4月に導入された関税と不安定なステンレス鋼サプライチェーンは、歯科医院に調達先の多様化とグループ購買の加速を促しています。

世界の歯科用シリンジ市場の動向と洞察

高齢化による補綴業務の拡大

60歳以上の成人はすでに10億人に達し、2030年には14億人を突破する見込みです。この年齢層を占める補綴治療では、正確な麻酔薬の投与が要求されるため、クリニックはコンピューター制御の局所麻酔装置など、先進的な歯科用シリンジ市場のソリューションを導入する傾向にあります。マレーシアでは、25~54歳の成人が最大の患者グループを形成しており、チェアのキャパシティをさらに圧迫しています。歯科保険会社は口腔と全身の健康との関連性を強調し、予防的な受診を促し、高級注射器の需要を強化しています。その結果、診療所では、使用者が疲れることなく複数回の注射を行える人間工学に基づいた設計が好まれています。フルアーチ修復の増加に伴い、高いバレル透明度と制御された吸引力を特徴とするシリンジデザインが標準となりつつあります。

う蝕と歯周病の増加

世界中で2億8,000万人以上の高齢者が未治療のう蝕や歯周病に直面しています。更新されたCDCガイドラインでは、カートリッジ注射器は患者と患者の間で滅菌しなければならず、注射針と麻酔薬カートリッジは単回使用のままでなければならないと規定されています。新興経済国では、糖分の多い食事や限られた予防措置により、齲蝕の発生が早くなっており、費用対効果に優れ、かつ適合性の高いシリンジが求められています。テレデンティストリーにより、若年成人の早期診断が可能になり、局所麻酔を必要とする低侵襲修復の機会が増えています。Curodont Repair Fluoride Plusのような製品によって提供されるドリルを使用しない虫歯修復のような初期段階の介入は、チェアタイムを短縮するが、複雑な症例は、安全な沈着を確認する吸引装置に依存し続ける。

低所得地域における熟練歯科医師の不足

多くの新興国では、人口1万人当たりの歯科医師数が1人未満です。WHOは、地理的・経済的障壁が高齢者のタイムリーな治療を妨げていると指摘しています。トレーニング能力が限られているため、吸引や流量の設定に関する指導を必要とする高度なコンピューター制御機器の導入が遅れています。各国政府は、移動診療所に資金を提供することで対応しているが、基本的な器具への支出に重点を置いています。一方、シリンジメーカーは、歯科用シリンジ業界において、過酷な再処理に耐え、少ない運営予算に見合う簡素化された金属製フォーマットを供給しています。

セグメント分析

再利用可能な機器は、確立されたオートクレーブインフラストラクチャの恩恵を受け、2024年に58.91%の売上を維持した。同年、使い捨て器具は急速に成長し、歯科用シリンジのシングルユース市場規模はCAGR 6.61%を記録しました。1日の注射回数が30回を超える患者を抱える診療所では、滅菌器のボトルネックが指摘されており、そのため、ターンアラウンドタイムを短縮できる色分けされた使い捨てバレルが好まれています。

EUの枠組みは2030年までにリサイクル可能な包装を義務付けているため、サプライヤーは堆肥化可能性目標を満たすPLAやPHAバレルの発売を促しています。大手グループ企業は複数年契約を結び、価格を安定させ、供給を保証しています。資本予算で高度な洗浄消毒器を賄い、人件費の制約よりも単価の節約を優先する場合は、依然として再利用可能なものが主流です。ハイブリッド戦略が台頭しており、金属製の吸引ハンドルと使い捨て注射針やカートリッジを組み合わせて使用するクリニックが、安全性と持続可能性のバランスを図っています。

吸引式モデルは、注入前に血管内でないことを確認できるため、2024年の歯科用シリンジ市場シェアの62.21%を獲得しました。非吸引式のデザインは、日常的な組成物や予防処置の際に、よりシンプルな取り扱いを求める若い開業医にアピールしています。

デジタルCCLADプラットフォームには圧力センサーが組み込まれており、手動で吸引することなく組織の違いを識別することができます。細いゲージの針と組み合わせることで、これらのシステムはほぼ無痛の浸潤を実現し、選択的な美容治療において患者の受容を広げています。LEDベースのNuralyteのような針なし機器は、さらなる破壊を約束するが、適応はまだ浅い治療に限られており、採用は今後のFDA認可にかかっています。従来の吸引シリンジは現在、進化する歯科用シリンジ市場内で関連性を維持するために、シリコンコーティングとプランジャー摩擦の低減を統合しています。

地域分析

北米は2024年の売上高の43.43%を占め、厳格なCDCプロトコルと広範な保険適用がプレミアム機器の普及を支えています。コンピュータ制御システムは大規模なグループ診療所では一般的であり、成人の91%が歯科受診を年1回の健康診断と同一視していることが処置件数を下支えしています。2025年4月に関税が導入され、機器コストが上昇したため、販売業者はメキシコとベトナムに供給元を分散し、カタログの幅を広げました。3Mから分離独立したSolventumは、売上高が1.8%減少したにもかかわらず、2024年第1四半期の歯科用ソリューション売上高が3億3,500万米ドルを計上し、この地域の歯科用シリンジ市場の回復力を示しました。

アジア太平洋地域は、2030年までのCAGRが6.56%と最も急速に成長している地域です。マレーシアはその動向を示しており、2027年までに28億米ドルの歯科サービス部門が民間診療所で70%のシェアを占める。中間所得層の所得増加が、正確な局所麻酔に依存する審美歯科矯正とインプラント治療の需要を押し上げています。デンタルツーリズムでは、ホテルスタイルのリカバリースイートとEU準拠の感染プロトコルが融合しており、施設ではバーコード付きのピールパウチに包装された使い捨て吸引シリンジが好まれています。国内メーカーはコスト効率の高いポリスチレン製バレルを供給する一方、輸入業者は高級なCCLADユニットを販売し、歯科用シリンジ市場に階層的な機会を生み出しています。

欧州は、サーキュラー・エコノミーのアジェンダが素材選択を再構築する中、一貫した成長を維持しています。EUの包装・包装廃棄物規制は、2030年までにリサイクル可能な部品の再設計を生産者に義務付けています。ドイツでは臨床用バイオプラスチックの自治体回収が試験的に開始され、いち早く市場に参入した企業がブランド面で優位に立ちます。フランスとスカンジナビアのクリニックがカーボンニュートラルな修復物を宣伝し、PLAやPHAのシリンジボディが支持されます。東欧は、手頃な価格のフルアーチインプラントを求めるインバウンドの歯科観光客から勢いを得ており、ミッドレンジの吸引装置の売上を牽引しています。中東・アフリカは、医療観光と豪華なホスピタリティを組み合わせたGCC諸国を中心に、需要の加速を記録しています。南米では、ブラジルとアルゼンチンが地元のプラスチック生産を活用して歯科用シリンジ市場のサプライチェーンを安定化させ、段階的な成長を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化による補綴作業量の拡大

- う蝕と歯周病の有病率の上昇

- 感染管理のための使い捨て安全注射器への急速なシフト

- APACおよびCEEにおけるデンタルツーリズムの成長

- チェアサイドでのデジタル麻酔提供がプレミアムシリンジ需要を後押し

- 高所得クリニックにおけるRFID対応インスツルメントトラッキングの義務化

- 市場抑制要因

- 低所得地域における熟練歯科医の不足

- 電子シリンジおよびスマートシリンジの初期コスト

- 使い捨てプラスチックに対する規制強化によるコンプライアンスコストの上昇

- 医療用ステンレスの供給不安定

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 用途別

- 再利用可能歯科用シリンジ

- 使い捨て歯科用シリンジ

- 製品タイプ別

- 吸引式

- 非吸引式

- 材料別

- 金属製

- プラスチック

- エンドユーザー別

- 歯科病院・クリニック

- 歯科技工所

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Solventum

- Dentsply Sirona

- Septodont

- Vista Dental Products

- Integra LifeSciences

- A. Titan Instrument Inc.

- Ultradent Products

- Power Dental USA

- Accesia

- Anthogyr SAS

- Carl Martin GmbH

- Asa Dental SpA

- Faro SpA

- Diadent Group International

- Milestone Scientific

- Orsing AB

- Kulzer GmbH

- Henry Schein Inc.

- Coricama S.r.l

- Tillid Dental