|

市場調査レポート

商品コード

1850089

がんバイオマーカー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cancer Biomarkers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| がんバイオマーカー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

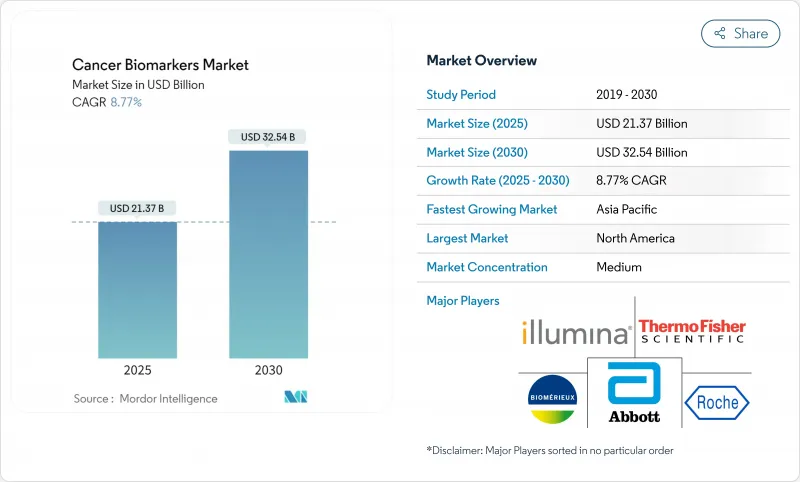

がんバイオマーカー市場は2025年に213億7,000万米ドルに達し、2030年にはCAGR 8.77%を反映して325億4,000万米ドルに達すると予測されています。

力強い成長は、マルチオミクス・データセットをマイニングし、症状が現れる7年前までの腫瘍シグネチャーの同定を可能にする人工知能プラットフォームに起因します。リキッドバイオプシー製品は現在、血液ベースのメチル化分析によって大腸がんを83%の感度で検出できるようになっており、このマイルストーンは2024年7月にFDAがガーダント・ヘルス社のシールド検査を承認したことで明確になりました。商業的な焦点は、反応的な診断から積極的なリスク評価へとシフトしており、複数の腫瘍型にわたって98.6%の特異性を実現するマルチがん早期検出アッセイに支えられています。AIネイティブ企業が集団規模のゲノムデータベースをスクリーニングすることで発見までの期間を短縮する一方で、既存の診断薬企業は同様の機能を既存のワークフローに統合しようと競争しているため、競合の激しさは増しています。

世界のがんバイオマーカー市場の動向と洞察

がん罹患率の急増

がん罹患率の上昇が、あらゆる主要ヘルスケア市場における分子スクリーニングの長期的需要を支えています。米国だけで、2024年には180万人以上の新規症例が記録され、無症状の段階で腫瘍にフラグを立てることができる検査を支持するよう支払者に促しています。世界中の医療機関は、バイオマーカーによる早期発見が死亡率を下げ、治療費を削減することを認識しており、幅広い検査償還のビジネスケースを強化しています。

積極的なリスク評価と早期発見へのシフト

臨床戦略は、確立した疾患の診断から個人のリスク予測へと軸足を移しつつあります。オックスフォード・ポピュレーション・ヘルスは、複数のがんを7年先まで予測する371の血漿タンパクシグナルを報告し、予測分子医学の実現可能性を示しました。大規模な血液ベースのスクリーニングは現在、感度75%、特異度98.6%を達成し、単一腫瘍検査が実用的でない環境において患者のコンプライアンスを向上させる多目的スクリーニングツールを提供しています。

バイオマーカーに基づく診断の高コスト

組織生検が700ドルであるのに対し、リキッドバイオプシーは平均2,800ドルであり、コストに敏感なシステムでの採用は限定的です。メディケアは、広範な検査適用を認める前に、依然として広範な臨床的有用性のエビデンスを要求しており、そのため検査へのアクセスが遅れ、ベンダーのマージンが圧迫されています。ポイント・オブ・ケア機器は手技費用を削減できるが、意味のあるコスト削減は製造規模と自動化にかかっています。

セグメント分析

乳腺悪性腫瘍は、2024年がんバイオマーカー市場の34.28%を占め、入院・外来患者の両方において日常的な治療方針の決定に役立つ成熟したHER2、ER、PR検査プロトコールに支えられています。このリーダーシップは、数十年にわたる臨床的エビデンスの上に成り立っており、そのエビデンスが保険償還と医師の慣れを支えています。循環腫瘍DNAアッセイの使用拡大は、微小残存病変をモニタリングするための低侵襲な選択肢を提供することで、乳がんの市場での地位をさらに強固なものにしています。

前立腺がんは最も急速に成長している分野であり、2030年までのCAGRは9.35%です。これは、従来のスクリーニングに対する文化的なためらいが依然として高いアジアで、非侵襲的バイオマーカーパネルが支持されるようになったためです。EpiSwitchのようなエピジェネティックアッセイは、PSA検査単独よりも特異度が高く、不快な処置を避けることができます。これらの動向を合わせると、乳がんが優位を保っているにもかかわらず、前立腺がんの売上高シェアが大幅に拡大することになります。

イムノアッセイの普及と、タンパク質ベースの診断薬を支持する広範な臨床エビデンスにより、タンパク質分析薬は2024年の売上高の52.31%を占めました。病院は、数時間以内に結果が得られるELISAや化学発光プラットフォームを利用しており、急性期の意思決定においてタンパク質マーカーを好む傾向が強まっています。

遺伝子マーカーは、全ゲノムシーケンスが主流になるにつれて、2030年までのCAGRが9.78%になると予想されます。シーケンシングコストが急落し、AI主導のバリアントコールパイプラインにより、臨床医は数百のがん遺伝子を同時に調べることができるようになり、遺伝子検査が最前線の医療に導入され、プレシジョン・ゲノミクス製品がんバイオマーカー市場規模が拡大します。多遺伝子コンパニオン診断薬の業界連携は、遺伝子アッセイの収益拡大をさらに加速させる。

地域分析

北米は2024年の売上高の42.41%を占め、強固な償還、確立されたバイオバンク網、迅速な検査承認を促進する明確なFDAパスウェイに支えられています。臨床検査室が開発した検査薬に対する新たな規則により、4年間で12億9,000万米ドルのコンプライアンスコストがかかるが、連邦政府の政策は引き続き技術革新を支援しています。ロシュの米国における500億米ドルの投資のような資本コミットメントが、この地域の将来の成長軌道に対する自信を裏付けています。

欧州は、GDPRの保護措置の下でゲノムデータの共有を調和させるEuropean Health Data Spaceに支えられて2位にランクされています。ドイツの健康データ利用法と欧州全体のリキッドバイオプシー標準化イニシアチブは、集団スクリーニングにおけるバイオマーカーの有用性を拡大します。しかし、厳しい個人情報保護義務はデータ交換交渉を長引かせ、汎欧州的な臨床試験を遅らせることもあります。

アジア太平洋地域は、2027年までに政府が医療インフラのアップグレードに1,380億米ドル以上を割り当てるため、CAGRが最も早く9.91%を記録します。中国のソブリンAIシステムへの投資と日本の全国規模のゲノム構想が、地域のイノベーション・パイプラインを下支えします。前立腺がんや胃がんに対応する非侵襲的検査が受け入れられつつあり、早期発見における歴史的格差が縮小しつつあります。多様な規制の枠組みが存在するが、地域的な調和に向けた取り組みが進められており、将来の承認の合理化と新興国全体がんバイオマーカー市場の拡大を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界におけるがんの罹患率急増

- 診断から積極的なリスク評価と早期発見への移行

- マルチオミクスおよびNGSプラットフォームの急速な導入

- AIを活用したバイオマーカー発見パイプライン

- 新興市場における分散型液体生検装置の拡大

- 規制当局はコンパニオン診断の承認を迅速化

- 市場抑制要因

- バイオマーカーに基づく診断の高コスト

- 不確実かつ地域特有の償還経路

- ゲノムデータの共有を制限する厳格なデータプライバシー規則

- 縦断的バイオバンクサンプルの入手が限られている

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 疾患別

- 乳がん

- 肺がん

- 前立腺がん

- 大腸がん

- 子宮頸がん

- その他のがん

- 生体分子の種類別

- タンパク質バイオマーカー

- 遺伝子バイオマーカー

- その他

- プロファイリング技術

- オミクス技術

- イメージング技術

- 免疫測定

- その他

- エンドユーザー別

- 病院とクリニック

- 臨床およびリファレンスラボ

- 製薬・バイオテクノロジー企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- Abbott Laboratories Inc.

- Thermo Fisher Scientific

- QIAGEN N.V.

- Illumina Inc.

- Agilent Technologies

- Merck KGaA(Millipore Sigma)

- bioMerieux SA

- Quest Diagnostics

- Hologic Inc.

- Becton Dickinson & Co.

- Bio-Rad Laboratories Inc.

- PerkinElmer Inc.

- Myriad Genetics Inc.

- NeoGenomics Inc.

- Guardant Health

- Foundation Medicine Inc.

- Exact Sciences Corp.

- NanoString Technologies Inc.

- Bio-Techne Corporation