適応型セキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Adaptive Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850069

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

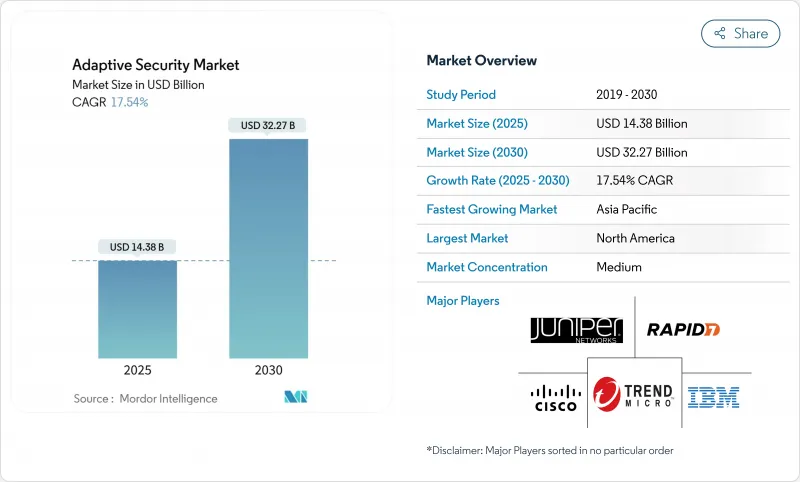

適応型セキュリティ市場の2025年の市場規模は143億8,000万米ドルで、2030年には322億7,000万米ドルに達すると予測され、CAGRは17.54%と堅調に推移します。

この拡大は、境界中心の防御から、ユーザーの行動、資産のコンテキスト、脅威インテリジェンスをリアルタイムで分析する自己学習アーキテクチャへの急速な移行を反映しています。政府によるゼロトラストの義務化、規制当局による罰則の強化、AIによる攻撃トラフィックのかつてない増加により、企業は静的なコントロールを廃止し、継続的に調整されるセーフガードの採用を余儀なくされています。ベンダーは、大規模な言語モデルによる推論、自動化されたポリシーのオーケストレーション、行動分析を統合プラットフォームに組み込み、検知と対応までの平均時間を短縮するとともに、管理オーバーヘッドを削減しています。ブランドへのダメージやランサムウェアへの支払いに対する取締役会レベルの懸念が高まり、プロアクティブな制御のコストを上回ることが日常化しているため、組織的な需要が高まっています。

世界の適応型セキュリティ市場の動向と洞察

AIが生成する攻撃トラフィックがルールベースの防御を上回る

AIを利用できるようになった敵は、フィッシング、脆弱性の発見、横の動きを自動化し、シグネチャベースのツールを回避するトラフィックパターンを生成しています。CrowdStrikeは2025年にエージェント型AIモジュールを発表し、エンドポイントやクラウドのワークロード全体で、見たこともないマルウェアを自律的にハントし、封じ込めます。Darktraceの自律応答エンジンは、2025年のClickFixフィッシングウェーブのミティゲーションなど、すでに疑わしいセッションをミッドストリームでブロックしています。Darktraceの自律応答エンジンは、2025年のClickFixフィッシング波の緩和のように、すでに疑わしいセッションをミッドストリームでブロックしています。

コンプライアンス主導のセキュリティ投資を促進する規制の義務化

2025年に施行されたEUのNIS2規制とDORA規制は、不十分なサイバー管理に対して最高1,000万ユーロまたは世界売上高の2%の制裁金を課すもので、銀行、公益企業、デジタルサービスプロバイダに継続的な監視と最小権限アクセスの実施を義務付けています。米国連邦政府機関も、大統領令14028号の下、同様の圧力に直面しており、CISAのゼロ・トラスト成熟度モデルには、2027年度までの段階的なマイルストーンが詳述されています。米国国防総省は、2027年までにすべてのネットワークにゼロ・トラストの枠組みを義務付けることで、これを補完しています。これらの義務化は、企業が単一のコントロールを複数の規制に対応させることができる統合プラットフォームを求める中で、適応型セキュリティ市場を後押しする乗数効果を生み出します。

熟練したサイバーセキュリティ人材の不足

Varonisの2025年労働スナップショットによると、米国では約600,000人のサイバーセキュリティ担当者が未就職であり、経験豊富な実務担当者の失業率はゼロ%です。小規模企業やアジアの中小企業が最も苦戦しており、日本の2024年中小企業調査では、サイバーへの対応に関する障壁のトップは人材不足であるとしています。このギャップが、マネージド検知・対応サービスを促し、適応型セキュリティ市場のサービスセグメントのCAGR予測17.8%に拍車をかけています。フォーティネットは、FortiAnalyzer 2025にGenAIプレイブックを組み込むことで、スキル不足に対応し、以前は上級アナリストを必要としていたアラートのトリアージをリーンなチームで行えるようにしました。

セグメント分析

アプリケーションセキュリティの適応型セキュリティ市場規模は、2024年には52億3,000万米ドルとなり、APIの悪用が増加したことから、収益の36.4%を占めています。アカマイの2025 Apps and APIレポートによると、APIは観測された全トラフィックの57%を占め、ますます武器化されています。そのため企業は、境界ゲートウェイを迂回するインジェクション攻撃をブロックするため、ランタイム検査、スキーマ検証、およびビヘイビアベースライニングを導入しています。一方、クラウドセキュリティは、ゼロトラストポリシーエンジンがコンテナオーケストレーターやサーバーレスランタイムに直接組み込まれ、DevOpsチームにネイティブなセーフガードを提供することで、18.1%のCAGRで進歩しています。Syncloopのようなベンダーは、Kubernetesクラスタ上で教師なし異常検知を行うことで、誤検知を減らし、SOCの疲労を軽減しています。ネットワークとエンドポイントのコントロールは依然として不可欠だが、プラットフォーム・バンドルに収束しているため、バイヤーはテレメトリー・パイプラインを合理化し、キルチェーン・ディスラプションを自動化できます。

2024年の売上高の62.6%はソリューションが占めるもの、検知、対応、コンプライアンス報告を専門家にアウトソーシングすることにより、サービスの適応型セキュリティ市場規模はさらに拡大します。スキル不足と24時間365日のカバーニーズは、フォーチュン500企業でさえもマネージド・オーケストレーションへと向かわせる。光ネットワークの顧客に関するCienaのケーススタディは、サービスプロバイダーがAI主導の脅威分析を接続取引にパッケージ化し、産業界の顧客の設備投資とスキル負担を軽減していることを示しています。サービスプロバイダは、マルチテナントSIEMとAIOpsを活用して顧客あたりのコストを削減し、粗利率を拡大することで、テクノロジーの購入者がツールの所有よりも成果を好むサイクルを強化しています。

適応型セキュリティ市場は、アプリケーション(アプリケーションセキュリティ、ネットワークセキュリティなど)、オファリング(ソリューションとサービス)、導入モデル(オンプレミス型とクラウド型)、エンドユーザー(BFSI、政府機関、防衛など)、地域別に細分化されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米のシェア32.8%は、初期のゼロトラスト試験運用、ベンチャー資金の厚み、連邦政府の支出に起因します。大統領令14028とCISAガイダンスは、連邦政府機関に継続的認証の導入を義務付け、サプライ・チェーンにおける民間の模倣に拍車をかけています。マイクロソフト社は、Security Copilotに移行する政府機関に規定の青写真を提供し、地域全体にベストプラクティスの普及を加速しています。現地の人材プールと発達したサイバー保険市場も、高保障商品のプレミアム価格を維持しています。

アジア太平洋地域の2030年までのCAGRは19.3%で、最も急速に上昇します。日本のサイバーセキュリティ戦略会議は、ポスト量子暗号と脅威情報共有を統合する国内ベンダーを育成するため、官民の研究開発プログラムに1兆2,000億円を計上しました。シンガポールのスマート国家構想は、AI SOCオートメーションに資金を投入する一方、多国籍メーカーは東南アジアに施設を移転し、スマート工場に適応したセーフガードを要求しています。AIセキュリティ特許では中国が優勢で、2023年の世界出願件数の70%を占め、近隣諸国に地域イノベーションと国境を越えた脅威共有協定の加速を迫る。

欧州は規制の強化を背景に堅調な成長を記録。NIS2はエネルギー、水、運輸の事業者にサプライチェーンの堅牢化を検証するよう強制し、DORAは同様のルールを金融事業者にも拡大した。ENISAの2025年調査では、政策の採用率は86%であったが、予算配分は47%にとどまっており、ターンキー・マネージド・サービスに対する需要の高まりを示唆しています。今度のサイバーレジリエンス法では、適用範囲がすべてのデジタル製品に拡大されるため、家電メーカーの間で新たな調達が活発化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サイバー攻撃の量と巧妙さが増大

- 規制義務(GDPR、CCPA、DORA、NIS2など)

- エンタープライズクラウドとSaaSの拡大にはゼロトラスト制御が必要

- AI生成の攻撃トラフィックがルールベースの防御を上回る

- 継続的なリスクスコアリングを必要とするマシンツーマシンIDの急増

- 5Gネットワークスライシングがマイクロセグメンテーションの導入を促進

- 市場抑制要因

- 熟練したサイバーセキュリティ人材の不足

- ブラウンフィールドIT資産のTCOが高く、統合が複雑

- 独自のプロトコルを備えたレガシーOT/ICS環境

- マルチクラウド展開におけるデータ主権の衝突

- サプライチェーン分析

- 規制情勢

- 技術展望(AI、UEBA、SSE、マイクロセグメンテーション、PQC)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- 用途別

- アプリケーションセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- クラウドセキュリティ

- その他

- 提供別

- ソリューション

- サービス

- 展開モデル別

- オンプレミス

- クラウドベース

- エンドユーザー別

- BFSI

- 政府と防衛

- 製造業(インダストリー4.0)

- ヘルスケアとライフサイエンス

- エネルギーと公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(MandA、資金調達、製品の発売)

- 市場シェア分析

- 企業プロファイル

- Cisco Systems

- IBM Corp.

- Fortinet

- Palo Alto Networks

- Trend Micro

- Rapid7

- Check Point Software

- Juniper Networks

- Trellix

- CrowdStrike

- Zscaler

- Illumio

- Lumen Technologies

- Aruba(HPE)

- Microsoft Security

- Okta

- Netskope

- Darktrace

- Akamai/Guardicore

- WatchGuard(Panda)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日