注射ドラッグデリバリーデバイス:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Injectable Drug Delivery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850063

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

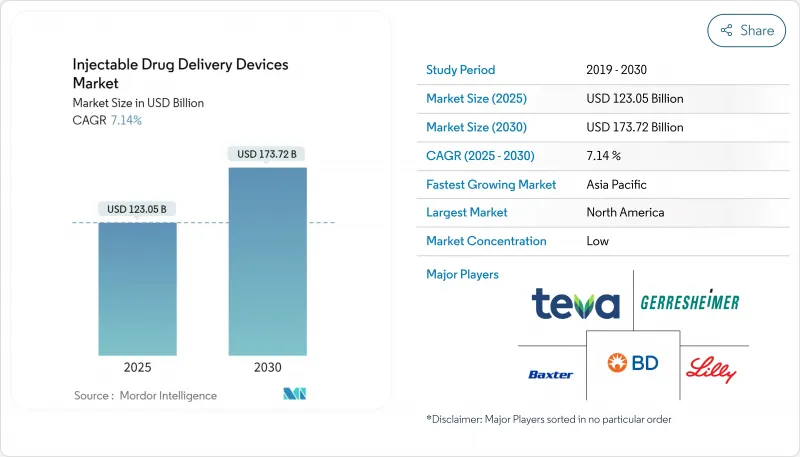

注射ドラッグデリバリーデバイス市場の2025年の市場規模は7,489億9,000万米ドルで、CAGR 8.21%を反映して2030年には1兆1,110億5,000万米ドルに拡大すると予測されています。

すなわち、非経口投与形式を必要とする生物製剤パイプラインの拡大、病院でのケアから自宅での自己投与への明確な移行、アドヒアランスとデータ取得を強化する機器の急速なデジタル化です。製薬会社は現在、医薬品開発の早い段階でデリバリー計画を組み込んでいます。これは、適切なプラットフォームが販売ピークまでの時間を短縮し、支払者との摩擦を減らすからです。また、支払者が償還を実際のアウトカムにリンクさせるため、コネクテッド・インジェクターへの投資も増加しています。競争面では、特許で保護されたスマートウェアラブル、ポリマープレフィルド形式、デバイス中心のサービスバンドルが、医薬品スポンサーと専門デバイスメーカー間の協力関係を広げる一方で、新たな参入障壁を生み出しています。

世界の注射ドラッグデリバリーデバイス市場の動向と洞察

デジタル・アドヒアランス支援に支えられた自己投与の人気の高まり

スマートコネクテッドインジェクターは現在、投与量の追跡、リマインダーのプッシュ、ケアチームとのデータ同期を行い、アドヒアランスを最大32%向上させ、クリニック受診を41%削減します。在宅使用は、慢性疾患管理における入院を30%も削減し、支払者にアピールします。Enable Injectionsのような早期参入企業は、便利なハンズフリーウェアラブルが薬剤の安定性を犠牲にすることなく持続性を向上させることを示しています。技術的コストは低下しており、プレミアム生物製剤以外の薬剤の使用も拡大しています。その結果、注射ドラッグデリバリーデバイス市場は、付加価値の高いソフトウェアやデータサービスへと収益構成をシフトさせながら、販売量を増加させています。

非経口投与を必要とする高分子生物製剤パイプラインの拡大

2024年の売上上位10品目のうち7品目が注射による生物学的製剤であり、2029年には10品目のうち9品目が注射による生物学的製剤になると予測され、パイプラインの総額は1,680億米ドルに達します。粘性のモノクローナル抗体や抗体薬物複合体は、より大容量のデバイスや体内デバイスを必要とするため、材料や駆動機構の技術革新が加速しています。現在ではデリバリーの選択が処方箋へのアクセスに影響するため、医薬品スポンサーは早期にデバイスの専門家と提携し、ターンキー・プラットフォームを共同開発することで、競合他社のスイッチングコストを高め、製品ライフサイクルを延長しています。

感染症やその他の合併症のリスク

米国では、ヘルスケア従事者による年間38万5,000件のシャープの損傷が報告されています。ウェアラブル注射器では、皮膚反応による合併症の発生率が5~8%であることから、規制当局は市販後サーベイランスを要求しています。医療機器メーカーは現在、これらのリスクを軽減することを目的とした抗菌コーティングや針のないプロトタイプなど、安全性の革新に年間12億米ドルを費やしています。

セグメント分析

2024年の注射ドラッグデリバリーデバイス市場の35.90%はプレフィルドタイプです。ガラスは、破損しにくくシリコンと油の相互作用を最小化する環状オレフィンポリマーに徐々にシェアを譲りつつあり、この特性は腫瘍学や自己免疫生物製剤で評価されています。バイオシミラーが患者へのアクセスを拡大するにつれて、ユニット需要は上向きに転じています。ポリマーへのシフトは、充填仕上げ工程での破損率の低下により、製造のスケールアップを容易にします。ウェアラブル注射器は、2024年には小型化するもの、CAGR 11.77%で拡大します。これらのオンボディシステムは、高粘度製剤や最大20mLまでの容量に対応し、かつては静脈内注入に限られていた薬剤の皮下投与を可能にします。コネクティビティ・モジュールは、タイムスタンプされたアドヒアランス・データを記録し、成果報酬契約を可能にします。

競合要因はヒューマン・ファクター・エンジニアリングです。各社は、投与完了を確認するための直感的なプレス操作、クリック音、触覚フィードバックを紹介しています。スマート・バリアントは投与イベントを記録し、電子カルテと統合することで、支払側との交渉を強化するデータ資産を生み出します。単剤のライセンスに結びついたウェアラブルは、エコシステムのコントロールを強化し、ユーザーをオリジナルブランド内にとどめ、ライフサイクルの収益を拡大します。これらの力学を総合すると、代替ルートが生まれたとしても、注射ドラッグデリバリーデバイス市場は拡大を続けています。

糖尿病は、注射用インスリンとGLP-1受容体作動薬が依然として血糖コントロールの中核であるため、2024年の売上高の31.23%を占める。新たなハイドロゲル製剤は、注射頻度を四半期に1回に減らし、服薬アドヒアランスを高め、世界的な普及を拡大する可能性があります。肥満症の適応症は、セマグルチドの処方が増加するにつれて、販売量をさらに増加させる。CAGR11.47%を記録したがん領域は、モノクローナル抗体と抗体薬物複合体のパイプラインが充実していることが奏功しています。皮下再製剤は診療所での滞在時間を短縮し、患者のQOLを向上させるため、このセグメントにおける注射ドラッグデリバリーデバイス市場規模の成長弧をより強固なものにしています。

関節リウマチなどの自己免疫疾患は、注射可能な生物学的製剤が病院から在宅へと移行するにつれて、その後に続いています。注射用レナカパビルのような長時間作用型抗ウイルス剤は、毎日飲む錠剤を年2回の注射に凝縮することで、HIV予防に変革をもたらそうとしています。循環器内科の復活は、脂質低下作用のあるPCSK9阻害薬を2~4週間ごとに投与することに軸足を置き、スタチン不耐性の患者に代替薬を提供します。このような幅の広さは、個々の治療領域が変動しても、安定した機器の利用を支えています。

地域分析

北米は2024年の世界売上高の42.63%を占め、旺盛な償還、強力なデバイスの研究開発、FDAによる50品目の新薬承認(そのほとんどが高度なデリバリーを必要とする)に支えられています。最近のCMSの支払い規則では、適格な医療機器に対して2.9%の料率引き上げが追加され、医療機器導入がさらに進んでいます。投資の勢いは、ノボノルディスクがGLP-1の生産能力を確保するために3つの製剤工場を買収したことに表れています。これらの動きは、注射ドラッグデリバリーデバイス市場におけるリーダーシップの持続を裏付けるものです。

欧州は、再使用可能な注射器や低炭素材料へのシフトを加速させる持続可能性の義務化により、売上高で2位につけています。EU医療機器規制の施行により、品質保証が強化される一方、上市までの期間が長くなります。欧州医薬品庁は2025年2月から中央プラットフォームでの欠品報告を義務化し、サプライチェーンの透明性を高める。英国とドイツは、強力な糖尿病テクノロジー導入に助けられ、成長の先頭に立ちます。

アジア太平洋は2030年までのCAGRが9.30%で最も急成長する地域です。都市化と高齢化により糖尿病と心血管疾患の有病率が上昇します。中国とインドは政策的インセンティブを国内の生物製剤と注射器製造に振り向け、競争の重心を東に移します。日本は精密工学を活用して高級ウェアラブルを供給。地域の民間保険の拡大により、高価格のコネクテッド・デバイスへの患者アクセスが拡大し、注射ドラッグデリバリーデバイス市場の勢いが強まる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルアドヒアランス支援による自己管理の人気の高まり

- 非経口投与を必要とする高分子バイオ医薬品パイプラインの拡大

- 病院から在宅医療への移行がウェアラブル注射器の需要を牽引

- 慢性疾患の負担が大きい

- 先進技術の注射デバイスの開発

- 世界のワクチン接種イニシアチブの拡大

- 市場抑制要因

- 使用時の感染症やその他の合併症のリスク

- 厳格な規制要件

- 代替ドラッグデリバリー方法の利用可能性

- 医療用環状オレフィンポリマーおよびホウケイ酸ガラスの価格変動と定期的な不足

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- 従来のドラッグデリバリーデバイス

- 注射器と針

- バイアルとアンプル

- 高度なドラッグデリバリーデバイス

- プレフィルドシリンジ

- ガラス樽

- ポリマーバレル

- ペン型注射器

- 自動注射器

- 使い捨て自動注射器

- 再利用可能な自動注射器

- 針なし注射器

- ウェアラブルインジェクター

- その他の高度なタイプ

- 従来のドラッグデリバリーデバイス

- 治療用途別

- 糖尿病

- 腫瘍学

- 自己免疫疾患

- 心血管疾患

- 感染症(肝炎、HIVなど)

- 疼痛管理

- その他(ホルモン障害、希少疾患など)

- ユーザビリティ別

- 使い捨て注射器

- 再利用可能なインジェクター

- 投与経路別

- 皮下

- 筋肉内

- 静脈内

- その他(皮内、硝子体内など)

- エンドユーザー別

- 病院とASC

- 在宅ケアの設定

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company(BD)

- West Pharmaceutical Services Inc.

- Terumo Corporation

- Gerresheimer AG

- Baxter International Inc.

- SHL Medical AG

- Ypsomed AG

- Owen Mumford Ltd

- Haselmeier GmbH(Sonceboz)

- Halozyme Therpeutics

- AptarGroup Inc.

- Novo Nordisk A/S

- Sanofi SA

- Eli Lilly and Company

- Pfizer Inc.

- Teva Pharmaceutical Industries Ltd

- F. Hoffmann-La Roche Ltd

- Johnson & Johnson Services Inc.(Janssen)

- Novartis AG

- Schott AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日