|

市場調査レポート

商品コード

1850060

空港グランドハンドリングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Airport Ground Handling Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 空港グランドハンドリングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

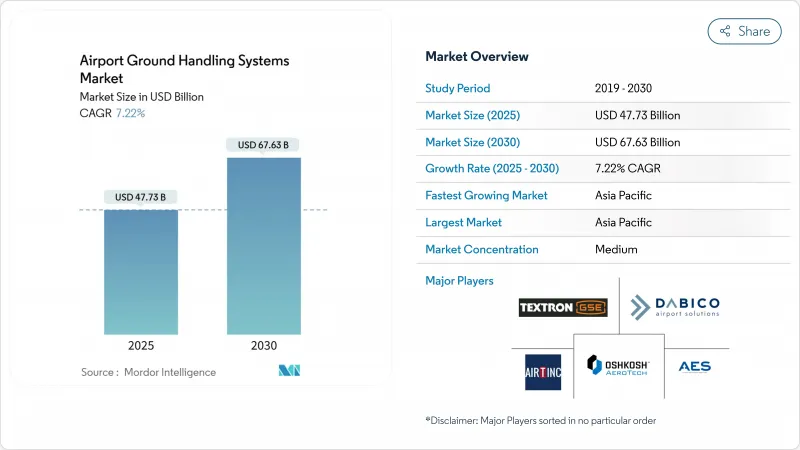

空港グランドハンドリングシステムの市場規模は2025年に477億3,000万米ドル、2030年には676億3,000万米ドルに達し、CAGR 7.22%で成長すると予測されています。

この市場拡大は、より環境に優しいランプ運用の急速な推進、容量に制約のあるハブ空港での旅客・貨物量の増加を処理する必要性、および資産管理システムの広範なデジタル化を背景としています。航空会社は機材をワイドボディに大型化し、強力なトラクターと大型の旅客ブリッジへの更新需要を促進しました。同時に、空港運営会社は、強化される炭素目標に対応し、燃料費と維持費を削減するため、資本予算を電動化された航空機に振り向けた。米国ではFAAのPFAS代替補助金プログラムに代表される政府の優遇措置が、フッ素フリーの消火・除氷装置の採用を加速させました。メーカーが自律型バゲージムーバー、リアルタイムテレマティクス、5G対応の予知保全スイートを導入し、労働力不足を緩和しながら機器の稼働率を高めたことで、競合圧力が強まりました。

世界の空港グランドハンドリングシステム市場の動向と洞察

スロットに制約のあるハブ空港での機材増強

航空会社は、少ないスロットあたりの収益を最大化するために、より大型のA350と将来のB777Xプラットフォームに目を向け、空港はより大容量のローダー、強力なデュアルモードのプッシュバックトラクター、より高い旅客搭乗ブリッジの調達を余儀なくされました。より重い機材は、ワイドボディに安全なサービスを提供できないレガシー機体の交換サイクルを短縮しました。ヒースロー空港、JFK空港、成田空港のオペレーターは、1フライトあたりの旅客数が増加しても、ターンアラウンドタイムを横ばいに保つため、高スループットのスタンド機器を優先しました。リース会社もまた、プレミアム資産に資金を供給するために空港グランドハンドリングシステム市場に参入し、小規模ハブ空港が航空会社の機材シフトと歩調を合わせることを可能にしました。

グリーン空港設備投資計画の急増

ESG連動融資が低炭素化プロジェクトの資本コストを削減した後、空港は電化フリートへの記録的な投資を行いました。2025年5月にDnataが行った2億1,000万米ドルの投資コミットメントは、トラクター、ローダー、バスの電化がいかに運航コストを40~60%削減し、排出ガスを即座に削減できるかを明らかにしました。欧州の事業者は、コンセッションの更新を実証可能なCO2削減量と結びつけることで、EUの課税規則に素早く反応しました。購入注文の波は、バッテリー充電ネットワークの稼働率を上げ、充電サイクルをフライトスケジュールに合わせる空港全体の負荷管理ソフトウェアの導入に火をつけた。

トラフィックの変動に連動する周期的な空港設備投資

マクロショックに端を発した旅客数の減少により、レジャーに特化した空港の多くが2024年の設備更新を延期し、ランプ資産よりも収益を生み出す店舗改装を優先しました。金利の上昇は借入能力をさらに圧迫し、規制の期限が迫っているにもかかわらず、電化入札の落札サイクルを遅らせた。手元資金が乏しい地方の小規模ハブ空港が最も影響を受け、OEM各社は受注パイプラインを維持するために使用量に応じた支払いやリースモデルを提供するようになりました。

セグメント分析

2024年の空港グランドハンドリングシステム市場シェアでは、貨物・手荷物ハンドリング資産が42.56%を占め、eコマースの取扱量がオーバーナイト・エクスプレス・レーンを満杯に保つ中、引き続き不可欠な存在となりました。カーゴローダーとベルトシステムの空港グランドハンドリングシステム市場規模は、航空会社が高歩留まり貨物用に貨物倉を改造したため、2030年まで安定した収益を上げると予測されました。SATSとGuangtai社との2025年のパートナーシップは、ハンドラーが労働力不足と翌日配達のコミットメントに取り組むために、完全自動化された貨物デッキを共同開発したことを示しています。

旅客ハンドリング機器は、バイオメトリックゲートとプレミアムボーディングブリッジが定時性指標を改善したため、規模は小さいもの、8.21%のCAGRを記録しました。空港はエプロンバスを低床電動ユニットにアップグレードし、搭乗時間を短縮するとともに非接触型決済に対応しました。航空機ハンドリング機器は、航空機の大型化に伴い、より高トルクのプッシュバックと高さのあるメンテナンス用プラットフォームが必要となり、空港グランドハンドリングシステム市場で安定したシェアを維持した。フッ素を含まない発泡体と互換性のあるハイブリッド除氷剤を含むランプサポートギアは、規制期限が近づくにつれて成長し、レガシーシャーシのライフサイクルを延長するレトロフィットキットのニッチを開いた。

2024年の空港グランドハンドリングシステム市場では、非電動フリートが依然として62.50%を占めているが、電動フリートはCAGR 10.45%と堅調な伸びを示しました。ピーク時のダウンタイムを回避するクイックスワップ・バッテリー・キャビネットに支えられ、小型荷物用トラクターが最初に切り替えられることが多くなりました。ファイナンス・プロバイダーは、一括転換の障壁を低くするために、スイスポートの2024年ファシリティのようなグリーンリンク回転信用枠を構築しました。

大型のローダーや除雪機は、周囲温度が低い環境下での充電速度がピーク時のターンアラウンドウィンドウに合わないことが多かったため、暫定的なソリューションとしてハイブリッドドライブトレインを採用しました。エアバスGOLIATプロジェクトによる水素のパイロット試験は、高いデューティサイクルと迅速な燃料補給を必要とする機器に代わる選択肢を示すもので、初期の実証試験では、この燃料が2030年までにこのサブセグメントで最大20%のシェアを獲得する可能性があることが示唆されました。

地域分析

アジア太平洋は2024年に市場の39.80%を占め、CAGRは8.45%です。中国、インド、インドネシアでは積極的なインフラ整備計画が進められており、新しいローダー、旅客用階段、GPUユニットの受注残が埋まりました。北京大興などのフラッグシップ空港は、フルスイートのアセットトラッキングを導入し、国内メーカーがアフリカに輸出する前に自律走行車を大規模に実地試験できるようにしました。

北米は、FAAによる200万米ドルのPFAS補助金と州レベルのゼロ・エミッション義務化により、消防車両とe-GPUカートの大量更新注文に拍車がかかり、2位にランクインしました。成熟したハブ事業者は、予測メンテナンス・ツールを使用して、老朽化したフリートから余分なサイクルを搾り取る一方、水素パイロットが氷点下での運用でコスト・パリティを証明するのを待ちました。

欧州では、債券のクーポンをCO2排出量に連動させる脱炭素化の指標を開発し、2030年の気候ベンチマークを前に、空港の航空機電動化を後押ししました。ロイヤル・スキポール・グループは、低排出インフラ整備に60億ユーロ(70億3,000万米ドル)の資金を確保し、エプロン設備の電化に多額の資金を割り当てた。

中東では、石油収入の多様化資金をリヤドとドーハのメガハブ拡張に投入し、高級ボーディングブリッジ、大容量貨物ローダー、自律走行台車システムを指定しました。アフリカの航空部門は、規模は小さいが急成長しており、多国間気候変動基金が資金を提供したグリーンフィールド空港では、ディーゼルインフラを完全にバイパスして、生涯排出量の少ない電気トラクターに直接移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スロット制限のあるハブでの艦隊の増強

- グリーン空港設備投資プログラムの急増

- 乗客との接触を少なくするプロセス(例:生体認証)

- 5G対応の資産追跡と予測メンテナンス

- 空港内水素インフラ実証実験

- 「GSE-as-a-Service」リースおよびプーリングモデルの拡大

- 市場抑制要因

- 空港の景気循環的な設備投資は交通量の変動と関連している

- 寒冷地における完全電動GSEのROIの不確実性

- 航空側労働組合の自治権への抵抗

- PFAS規制がAFFFベースの除氷剤に影響を与える

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 航空機取扱設備

- 旅客取扱設備

- 貨物および手荷物取扱設備

- ランプとサポート機器

- 電源別

- 非電気式

- 電気

- ハイブリッド

- 運用モード別

- 従来型(手動)

- 遠隔操作

- 自律型

- エンドユーザー別

- 商業空港

- 軍用空港

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alvest Group Company

- Oshkosh AeroTech(Oshkosh Corporation)

- Dabico Airport Solutions

- Weihai Guangtai Airport Equipment Co., Ltd.

- Tug Technologies Corporation(Textron Inc.)

- Mallaghan Engineering Limited

- Vestergaard Company

- MULAG Fahrzeugwerk Heinz Wossner GmbH u. Co. KG

- Tronair Inc.

- Air T Inc.

- ADELTE GROUP S.L.

- Kalmar Motor AB

- Goldhofer AG

- TCR International N.V.

- COBUS Industries GmbH

- SOVAM

- Mototok International GmbH

- Daifuku Co. Ltd.

- Ground Support Specialists LLC

- JLC Group Ltd.